Le bilan est amer pour les marchés Actions européens dans le cycle actuel : +158% depuis la fin 2008 contre +280% pour les Etats-Unis, soit un écart annualisé de 4,3% (6,6% dans la même devise). Les causes souvent mises en avant sont la faiblesse de la croissance et la mauvaise gouvernance économique et monétaire. Les déséquilibres macro-financiers nés de l’euro ont muté à partir de 2007 en crise bancaire, crise souveraine, crise économique et enfin crise politique et sociale.

Les deux années de perdues pour mettre en place des mesures de stimulation massive et non orthodoxes de la part de la BCE en coordination avec la Fed ont eu un coût très élevé. Les politiques d’austérité budgétaire se sont généralisées en 2011. Elles ont eu un caractère pro-cyclique désastreux en amplifiant la diffusion de la crise.

Dans le domaine industriel, le complet ratage de la révolution numérique est à mettre au compte des institutions européennes qui n’ont pas su créer une dynamique continentale.

A contrario, l’Europe était leader en 2000 dans la révolution TMT (technologie, média, télécom).

Le rendement comme réponse à la faiblesse de l’environnement économique

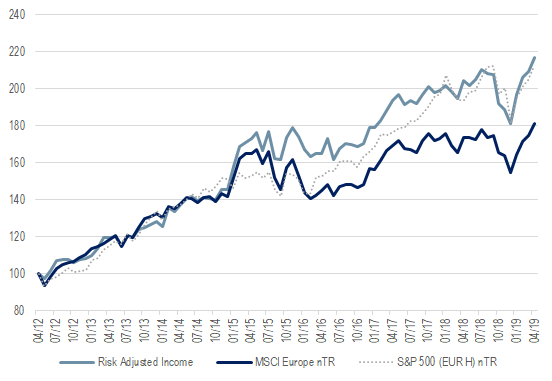

Dans un environnement de croissance domestique faible et incertaine, l’investisseur a naturellement tendance à rechercher la sécurité d’une génération de revenu stable et régulière. Les Actions européennes sont devenues un actif incontournable à cet égard car leur taux de rendement du dividende de 3.8% se compare très avantageusement au rendement des obligations Investment Grade en euros, proches de zéro. Le défi pour un gérant actif est de parvenir à extraire un rendement à la fois élevé et stable, en effet le niveau de séniorité des Actions est moindre que celui des Obligations et leur revenu n’est pas fixe. Le principal risque est de subir une baisse imprévue du dividende, systématiquement sanctionnée par un décrochage boursier brutal. La stratégie Risk Adjusted Income (RAI), lancée sous format certificat au printemps 2012, répond à ce défi.

La stratégie RAI part du principe qu’un versement de dividende régulier et stable constitue une source de convexité dans un environnement domestique difficile. L’explication en est simple, les sociétés attachent une importance particulière à la stabilité de leurs dividendes, et une augmentation du dividende constitue un signal positif quant aux perspectives de profits futurs.

Un processus innovant

La question clé est celle du taux de rendement cible du portefeuille. Avec un rendement du dividende de 3.8% pour l’indice MSCI Europe, contre 1.9% pour l’indice MSCI USA, il n’est nul besoin de rechercher les taux de rendement les plus élevés du marché. Au contraire, ces derniers reflètent une prime de risque et sont associés à un risque plus important de diminution du dividende. Empiriquement on constate que le top 20% des sociétés en termes de taux de rendement a une probabilité de 31% de subir une baisse de dividende à un horizon douze mois, soit environ deux fois plus que le reste du marché. Compte tenu de l’environnement économique actuel, il est donc capital d’éviter les sociétés affichant les rendements les plus élevés.

La stratégie RAI se distingue des stratégies dividende classiques à plusieurs égards. Tout d’abord elle aborde le rendement au sens large, incluant non seulement les revenus effectifs (dividendes et rachats d’actions) mais aussi les versements potentiels (Free Cash Flow Yield). Et surtout, à ce critère de rendement élargi, la stratégie RAI va combiner deux ensembles de critères purement fondamentaux. D’une part une évaluation exhaustive du potentiel de croissance future et d’autre part des mesures de la soutenabilité du flux de revenus. Au cœur de la construction du portefeuille, l’accent est donc mis sur des red flags qui permettent d’identifier et d’éviter les dossiers à risques, tels qu’une dégradation du bilan, une baisse des marges et de la croissance ou encore une hausse du ratio de payout.

Transformer les difficultés en opportunités

Grâce à son processus innovant, la stratégie RAI parvient à transformer les difficultés du marché européen en opportunités. En effet elle permet de « surfer » sur l’atout clé du marché européen à savoir la politique financière conservatrice menée depuis 10 ans. Les sociétés européennes ont au contraire de leurs consœurs étatsuniennes résisté aux sirènes du releveraging via des rachats d’actions massifs, dont le montant consolidé outre atlantique dépasse celui des dividendes. Résultat, les ratios d’endettement en Europe sont proches des plus bas alors qu’ils ont largement dépassé les plus hauts du cycle passé aux Etats-Unis. Il existe donc une vraie marge d’amélioration en termes de politique pro-actionnariale en Europe, qui n’existe plus ailleurs. La forte exposition à la croissance globale constitue une autre caractéristique forte de l’économie européenne. L’exposition à l’économie domestique ne représente au final que 50% du chiffre d’affaires de l’indice MSCI Europe, le reste étant réparti entre les USA et l’Asie. Grâce aux critères fondamentaux mis en place, la stratégie RAI peut donc aisément diversifier le risque domestique et construire un portefeuille qui combine rendement pour l’actionnaire, flexibilité financière et exposition au dynamisme de la croissance mondiale.

Tutoyer les géants

Le principe de revenu ajusté du risque a permis à la stratégie RAI depuis son lancement fin avril 2012 de battre l’indice MSCI USA couvert contre le risque de change. Et ce sans être investi dans les géants des réseaux sociaux ou du cloud computing. Ce résultat prouve qu’une fois l’approche d’investissement adaptée aux défis posés par l’environnement économique, l’Europe reste un choix d’investissement tout à fait attractif. Elle n’est pas, et ne sera jamais un no man’s land boursier.