L’inflation et la hausse des taux ont depuis le début de cette année 2022 eu des impacts forts sur les marchés en termes de performances. Au sein d’une allocation, il est important de faire un point actuellement sur le contexte des primes de risques.

Par Alexandre Ryo, Responsable du développement du pôle Overlay & Customised Portfolio Solutions

La prime de risque du marché action

La prime de risque du marché action

La prime de risque du marché action

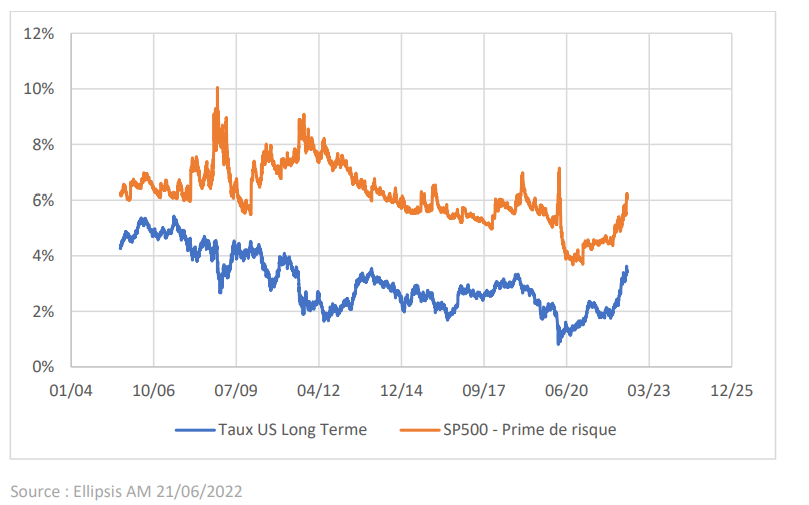

La prime de risque du marché actionUne fois n’est pas coutume, nous allons nous intéresser ici au marché américain, étant le plus impacté par la hausse des taux et la politique monétaire de la FED. Un point important, lorsque nous analysons le S&P500 et sa prime de risque basée sur les anticipations de bénéfices par actions, nous remarquons que sa performance négative cette année et son repricing sont expliqués en quasi-totalité par la hausse des taux.

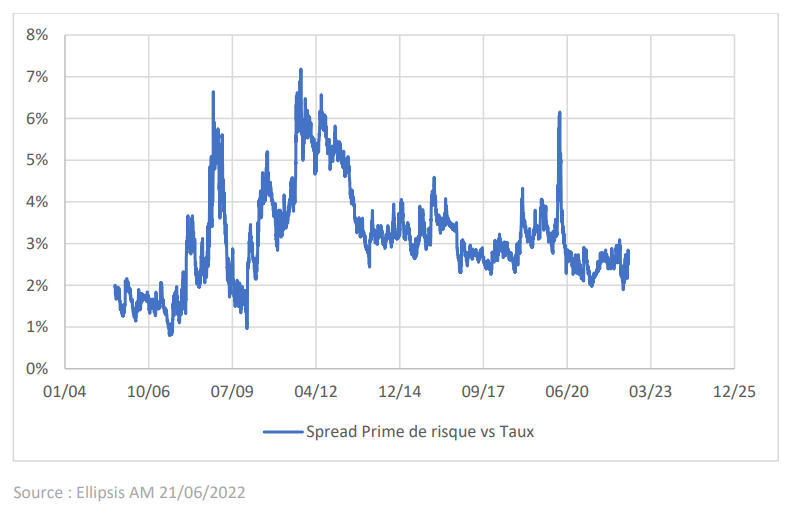

Ainsi, comme nous pouvons le voir sur le graphique ci-dessous, malgré la baisse du S&P500 de plus de 20% en 2022, l’écart entre la prime de risque action et les taux reste compressée à 2,5% actuellement. Ce niveau reste sur ses points bas des 10 dernières années, et n’a pas vécu pour le moment un repricing similaire à ce que nous avions vécu lors de périodes de stress comme en 2020, 2015 ou même en 2018 lors du dernier tapering de la FED.

Une prime de risque basée sur de fortes anticipations de croissance

La prime de risque des marchés action est par définition basée sur les anticipations de résultats comparées au prix du marché. Suite à la précédente étude, il convient de s’attarder un instant sur ces prévisions de résultats afin d’estimer si ce niveau de prime de risque compressé semble logique ou non.

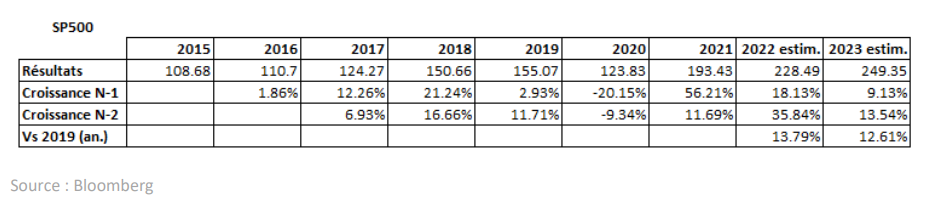

Les analystes anticipent donc des résultats en croissance de 18% pour 2022 puis 9% en 2023. Il convient d’oublier la période Covid et de comparer ces prévisions à l’année 2019 afin d’en ressortir une croissance annualisée anticipée. Ainsi, pour résumer, la prime de risque actuelle anticipe une croissance des résultats de 12/13% pour les prochaines années. La prime de risque action se verrait ainsi être encore plus chère si 0% 1% 2% 3% 4% 5% 6% 7% 8% 01/04 10/06 07/09 04/12 12/14 09/17 06/20 03/23 12/25 Spread Prime de risque vs Taux 3 cette croissance de résultats n’était pas réalisée; à titre d’exemple, un résultat 2023 qui resterait neutre par rapport à 2021 donnerait une prime de risque action contre taux non plus à 2,5% mais à 1,3%.

Comparaison de la prime de risque action avec la prime de risque crédit

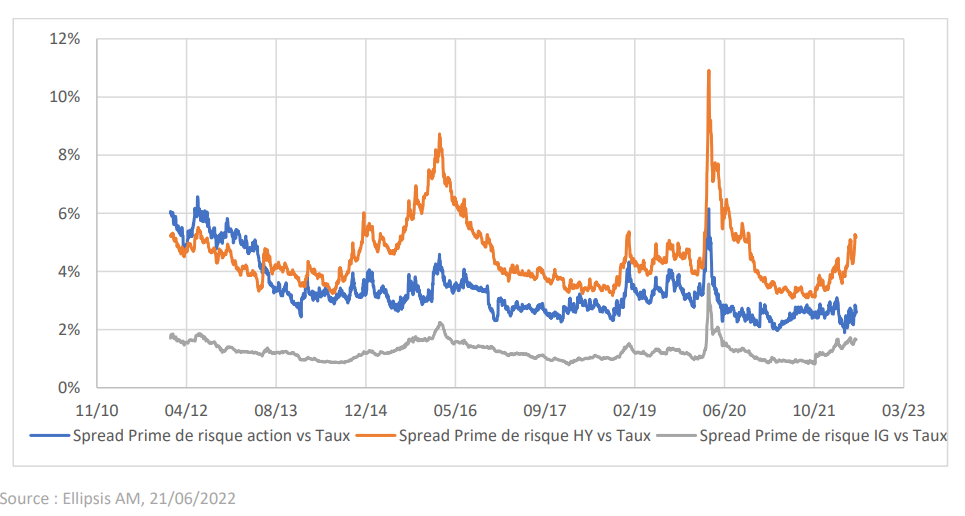

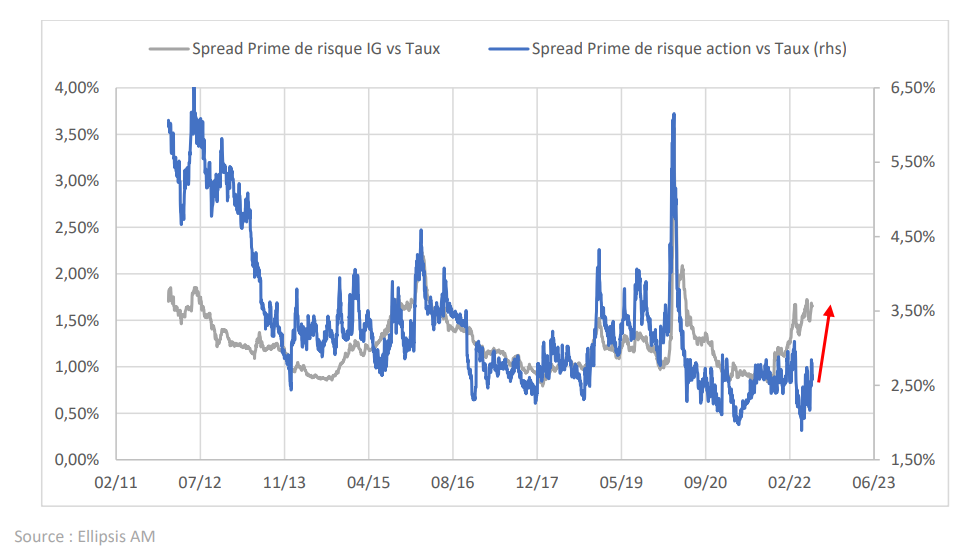

Suite à une analyse de la prime de risque action qui peut nous paraître excessive actuellement, il convient de la comparer à d’autres primes de risque afin de la remettre dans un contexte plus général. Ainsi, lorsque nous regardons les Option Adjusted Spread des indices Investment Grade et High Yield sur le marché américain, nous obtenons le graphique suivant:

Comme nous pouvons le voir ici, un repricing se produit actuellement sur les marchés crédit, aussi bien Investment Grade que High Yield. Fondamentalement, les actions étant un actif réel présentant l’intérêt d’avoir des résultats indexés sur l’inflation, cette différence de réaction peut se justifier. Il faudra cependant éviter un risque de récession ou un de-leveraging global lié à la hausse du risque (volatilité des actifs risqués). En réalisant une analyse plus précise, basée notamment sur l’Investment Grade, nous voyons ici que la prime de risque action pourrait être repricée de 1% à la hausse. Dans ce cas de figure, face à un indice S&P500 actuellement à 3750 pts, un repricing de 1% de la prime de risque impacterait l’indice d’une baisse de -15%.

Etude des primes optionnelles et des rendements associés

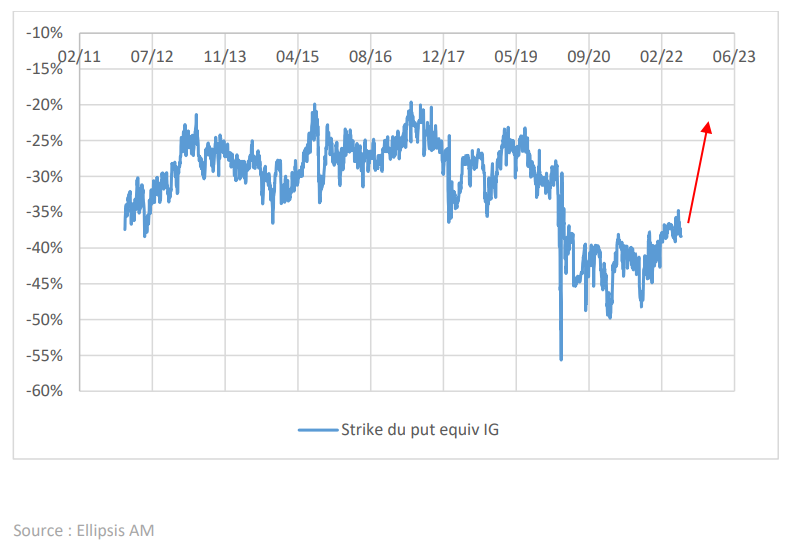

Un moyen simple d’obtenir un rendement fixe grâce au marché action et ainsi d’obtenir un produit similaire au crédit est d’utiliser le marché des options. De nombreux produits structurés, vendeurs de protection face à la baisse du marché, sont créés sur la base de cette stratégie. Nous étudions ici simplement le niveau d’option de vente 1 an devant être vendu sur le S&P500 afin d’obtenir le rendement similaire à un investissement Investment Grade. Il convient de vendre actuellement le niveau à -37% afin d’obtenir un rendement de 1,7% similaire à l’Investment Grade. Historiquement, ce niveau semble loin comparé à ce que nous avions pu avoir. Il faut cependant le remettre dans le contexte, suite à ce que nous avons précédemment décrit. En effet, si la prime de risque action se devait de converger vers la prime de risque crédit, le marché action devrait être 15% plus bas. L’option vendue ne serait ainsi plus à -37% mais -22%, ce qui historiquement parait très proche. Ce repricing, s’il arrivait, ne serait que lié à la prime de risque. Une baisse des résultats anticipés et de leur forte croissance provoquerait également un fort repricing de l’indice, et rapprocherait par construction le niveau de ce Put vendu.

Conclusion

Cette analyse met donc en exergue le fait que le marché action semble aujourd’hui ne pas anticiper une baisse de la croissance des résultats ou encore un repricing de la prime de risque lié à de simples échanges de flux entre les différentes classes d’actifs. A contrario, les flux de couvertures ont impacté les primes optionnelles qui viennent contrebalancer cette cherté du marché action et peuvent aujourd’hui sembler plus intéressantes que les primes de risque crédit. Il ne faut cependant pas oublier le risque lié à un possible repricing des actions sur ces produits dérivés.

Il semble donc aujourd’hui, plus intéressant de favoriser le rendement fixe des actifs crédits (Investment Grade ou High Yield) qui ont déjà subi un effet de prime de risque négatif, et de limiter le risque de repricing des marchés action en conservant les couvertures optionnelles qui pourraient s’activer plus rapidement que nous l’imaginons, surtout lorsque l’on voit la forte volatilité réalisée des marchés actions actuellement.

Avertissement : le présent document commercial ne constitue ni un conseil d’investissement, ni une recommandation d’achat ou de vente de produits financiers. Il est recommandé aux investisseurs qui envisagent de souscrire des parts ou actions d’OPC de ne pas fonder leur décision sur les seuls éléments contenus dans ce document et de lire attentivement la version la plus récente du prospectus et notamment le profil de risque. Les prospectus et les DICI des OPC sont disponibles sur simple demande auprès de la société de gestion ou sur le site web : www.ellipsis-am.com. La distribution et l’offre d’actions ou de parts d’OPC peuvent être limitées ou interdites par la loi dans certaines juridictions. L’OPC ne peut pas être souscrit ou détenu par une Personne Non Eligible ou par un Intermédiaire Non Eligible (cf. rubrique ‟Souscripteurs concernés” du prospectus). Avant toute souscription, il convient de vérifier dans quels pays le ou les OPC visés dans le présent document sont enregistrés.

Avertissement lié aux solutions overlay : elle a pour objectif une réduction des risques d’un portefeuille déterminé sans les annuler totalement et ne vise à offrir ni garantie ni protection du portefeuille, qui reste donc exposé à un risque de perte en capital. Cette solution est par ailleurs plus particulièrement exposée à un risque de modèle lié à la mise en oeuvre de l’objectif principal de réduction du risque, qui repose sur un principe systématique. Il existe un risque que ce modèle ne soit pas efficient. Enfin, en plus des risques spécifiques liés au portefeuille existant, cette solution introduit une exposition aux risques liés à l’utilisation d’instruments financiers à terme ainsi qu’à un risque opérationnel. En raison de l’existence de la couverture, le rendement potentiel pourrait être moins élevé du fait de l’impact des coûts liés à la couverture et du fait que le portefeuille ne pourrait participer que partiellement à la hausse en cas de rebond des marchés.

ELLIPSIS AM – 112 avenue Kleber – 75116 Paris – Société de gestion de portefeuille agréée par l’AMF sous le n°GP-11000014 – S.A. à directoire et conseil de surveillance au capital social de 2 307 300 euros – RCS Paris 504 868 738.