«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Jérôme Collet, Head of Systematic Portfolio Management and Solution et Florian Ielpo, Head of Macro

En résumé:

- L’instabilité politique en France, illustrée par la démission du Premier ministre Lecornu, a engendré une incertitude chez les investisseurs concernant le risque de crédit souverain français, particulièrement significative étant donné qu’environ la moitié de la dette souveraine française est détenue par des investisseurs étrangers.

- L’analyse des écarts de taux actuels indique que la France est valorisée par les marchés à un niveau plus proche d’une notation A+ que de sa désignation officielle AA-, suggérant que les marchés anticipent une potentielle poursuite des dégradations par Moody’s et S&P dans les deux prochaines années.

- Les seuils critiques à surveiller incluent 60 points de base pour les écarts au niveau de l’indice (100 points de base pour les écarts à 10 ans), car leur dépassement signalerait un glissement potentiel de la France vers la catégorie BBB — où la prime souveraine par rapport aux émetteurs d’entreprise disparaît et où les coûts d’emprunt pourraient augmenter dramatiquement.

Les récents bouleversements politiques en France sont désormais impossibles à ignorer. La démission du Premier ministre Lecornu, dernier épisode d’une série de remaniements ministériels, a généré une incertitude considérable pour les investisseurs. Au-delà des implications sociales préoccupantes que présente cette situation, elle nécessite une réévaluation précise du profil de risque souverain français, d’autant que les investisseurs étrangers détiennent environ la moitié de l’ensemble des instruments de dette souveraine française.

La France détient actuellement une « notation médiane » de AA-. Cette situation soulève une question cruciale: les valorisations actuelles du marché reflètent-elles fidèlement cette notation officielle? Si le sentiment des investisseurs diverge des évaluations des agences de notation, à quel point ? Cette question est complexe, car les spreads de taux souverains intègrent généralement des perspectives anticipatives, les dégradations formelles de notation ne faisant souvent que confirmer ce que les participants au marché ont déjà intégré dans les prix.

La question fondamentale demeure: le marché considère-t-il véritablement la France comme un risque de crédit AA-? Si cette perception a évolué, quels scénarios les investisseurs anticipent-ils, et quels seuils de spreads souverains devraient être surveillés comme indicateurs clés d’une détérioration du sentiment de marché?

La nature anticipative des marchés financiers

Les acteurs du marché sont conscients d’un principe fondamental: les marchés financiers forment un mécanisme d’anticipation. Les marchés obligataires, de par leur liquidité, compte historiquement parmi les plus anticipatifs du système financier mondial. Cette observation a des implications méthodologiques importantes: comparer directement les notations actuelles et les spreads souverains observés serait incorrect, car cela reviendrait à relier des signaux de prix anticipatifs à des informations publiques passées.

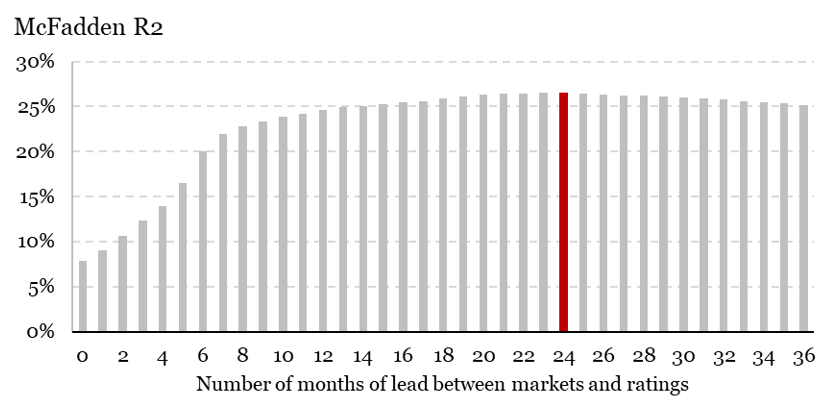

Par conséquent, l’établissement d’un lien entre spreads de taux et notations nécessite un calibrage temporel précis. Il s’agit de déterminer l’horizon d’anticipation intégré dans les spreads souverains — définis comme les différentiels de rendement entre les émetteurs souverains et l’émetteur de référence au sein d’une zone monétaire (en zone Euro, l’Allemagne). La Figure 1 illustre le coefficient R² de MacFadden mesurant l’intensité de la relation entre notations et spreads souverains sur les marchés européens pour la période 2010-2025, pour différents horizons temporels. Une simple corrélation ne peut être utilisée ici, car les notations évoluent par nature par paliers discrets, nécessitant une régression Probit ordonnée pour les relier aux valeurs continues que représentent les spreads souverains.

L’analyse des données révèle que la corrélation contemporaine est particulièrement faible entre notations et spreads, tandis que la relation statistique se renforce considérablement à mesure que l’horizon prospectif s’allonge, atteignant son maximum à 24 mois, tout en présentant déjà un niveau significatif après un an. Cette relation temporelle est essentielle pour évaluer avec précision si la valorisation actuelle du marché reste cohérente avec l’évaluation de crédit AA- de la France.

Comment le marché évalue-t-il réellement la dette française?

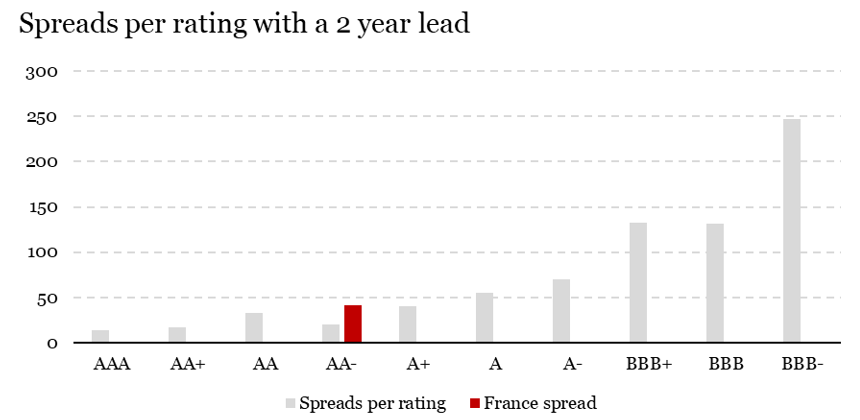

La Figure 2 représente les spreads 5 ans (primes de risque crédit) estimés pour les émetteurs souverains de la zone euro sur la période 2010-2025, en tenant compte de la nature anticipative des marchés. De AAA à A+, les spreads moyens restent généralement inférieurs à 50 points de base, représentant une prime relativement modeste. Cependant, à partir des notations A, cette prime s’accroît significativement, devenant particulièrement prononcée pour les émetteurs notés BBB avec des écarts bien supérieurs à 100 points de base. Les expériences passées de la Grèce et de Chypre fournissent des points de référence importants comme exemples de dégradations au sein de la zone euro — bien que ces crises soient aujourd’hui derrière nous, elles offrent des repères précieux pour les niveaux critiques à surveiller.

La France détient actuellement une notation AA-, qui correspond normalement à un écart moyen de 20 points de base. Cependant, le spreads actuel de la France au niveau de l’indice oscille autour de 40 points de base. Cette situation suggère que, du point de vue du marché, la France n’appartient plus véritablement à la catégorie AA mais se rapproche plutôt de la catégorie A. Nos estimations indiquent que la France est actuellement perçue comme proche d’une notation A+, ce qui, il est important de le souligner, ne constitue pas une situation catastrophique en soi.

Transposé aux spreads à 10 ans étroitement surveillés par les investisseurs, cela correspond à environ 80 points de base. Le seuil critique à surveiller pour l’entrée dans une zone de danger serait un élargissement supplémentaire de 20 points de base, soit 60 points de base pour les écarts au niveau de l’indice et 100 points de base pour les rendements à 10 ans. Un dépassement de ces niveaux suggérerait que les marchés anticipent une chute de la France vers le bas de la catégorie A. Cette évolution deviendrait préoccupante, car l’étape suivante serait l’entrée dans la catégorie BBB, accompagnée d’une augmentation des spreads de 50 à 70 points de base — représentant la véritable zone de danger.

L’avantage souverain et ses limites

L’augmentation conséquente des écarts de taux de 100 points de base ou plus signalerait clairement que les marchés perdent confiance dans la capacité du pays à honorer sa dette. Cependant, ce n’est pas le seul désavantage pour les pays descendant dans cette catégorie de notation.

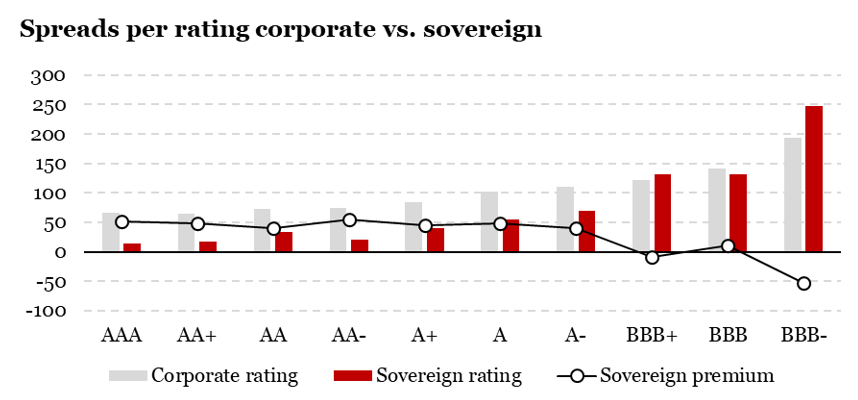

La Figure 3 présente les spreads des entreprises par notation en utilisant la même méthodologie que précédemment, comparant ces valeurs aux spreads souverains. Un schéma distinct apparaît: pour les notations allant de AAA à A, il existe une prime associée au statut d’émetteur souverain, visible dans la différence entre les spreads d’entreprise et les spreads souverains. Cet « avantage souverain » s’élève à environ 50 points de base et découle d’un principe fondamental: les États ont intrinsèquement des incitations plus fortes à rembourser leur dette pour préserver leur réputation. Pour maintenir leur accès aux marchés financiers, les gouvernements doivent être perçus comme des emprunteurs fiables.

Cependant, ce principe a ses limites, comme l’atteste le nombre significatif de défauts souverains survenus au cours des deux derniers siècles. Lorsque les marchés commencent à placer un émetteur souverain dans la catégorie BBB, cette prime souveraine s’évapore, et l’émetteur souverain se trouve traité à égalité avec les entreprises. Cette relation est clairement visible dans le graphique et explique pourquoi un élargissement supplémentaire de 100 points de base des écarts France-Allemagne deviendrait véritablement préoccupant. Un tel mouvement correspondrait à environ 180 points de base d’écart avec l’Allemagne — un seuil critique à surveiller attentivement.

Ce que cela signifie pour All Roads

Nos stratégies d’investissement ont constamment privilégié la diversification des expositions, tant au sein des classes d’actifs et des primes de risque qu’entre elles. Le niveau actuel de risque politique en France et aux États-Unis constitue des facteurs qui appellent à une diversification accrue des actifs et à une comparaison minutieuse entre tendances et risques. Ces facteurs n’ont exercé jusqu’à présent qu’un effet de courte durée sur les marchés financiers, ce qui suggère qu’il reste essentiel de maintenir une présence sur les marchés pour ne pas manquer les phases de rebond, tout en équilibrant judicieusement risques et opportunités.

Pour dire les choses simplement, la France est actuellement perçue et traitée par les marchés comme un émetteur A+ plutôt que AA-. Une détérioration supplémentaire placerait le pays dans une situation nettement plus délicate sur les marchés de la dette souveraine.

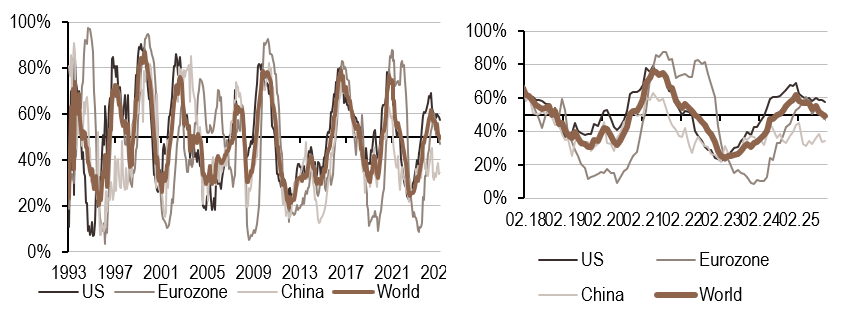

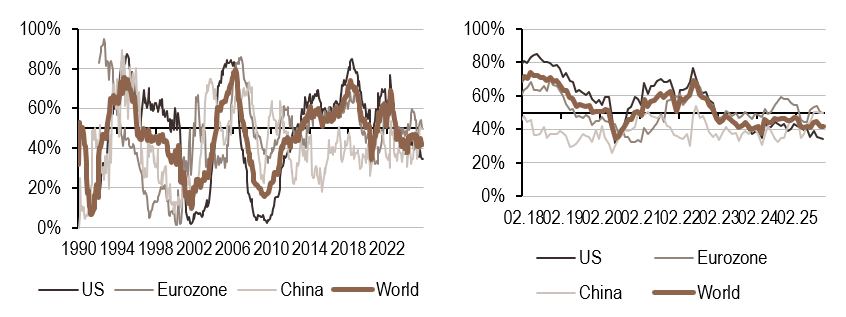

Macro/Nowcasting Corner

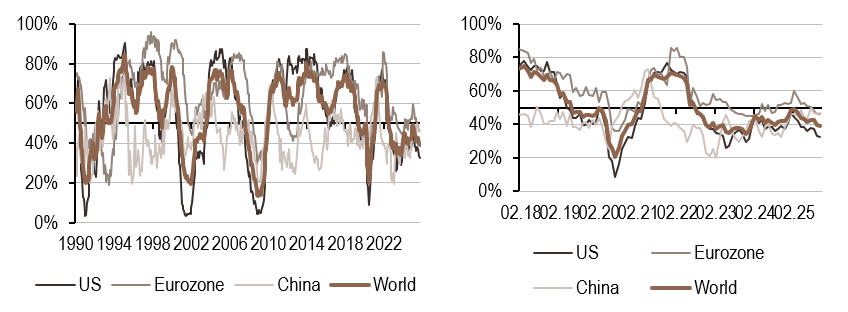

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Le principal contributeur à notre nowcaster de croissance cette semaine a été les États-Unis, qui ont enregistré une baisse, tandis que la zone Euro et la Chine sont restées stables. Cette détérioration provient d’un affaiblissement des données sur les anticipations de production.

- La dégradation des données sur les coûts dans la zone Euro a contribué à une baisse du signal global, le rapprochant du régime «basse et en hausse».

- Aucun changement dans nos signaux de politique monétaire; l’indicateur global reste situé dans la zone «basse et en hausse».

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.