Tim Gibson et Guy Barnard, Co-responsables de la gestion actions immobilières internationales, nous expliquent pourquoi le progrès technologique donne une nouvelle jeunesse à l’immobilier et comment ils positionnent leurs portefeuilles de manière active pour profiter de ces évolutions constantes.

L’investissement dans la pierre est souvent considéré comme une classe d’actifs traditionnelle, une activité de l’«ancienne économie» qui souffrira du progrès technologique. Si c’est effectivement le cas dans certains segments, l’immobilier est aussi un secteur qui suit les tendances technologiques et l’évolution des besoins des consommateurs, offrant ainsi de nombreuses opportunités d’investissement attrayantes.

Le point sur la situation

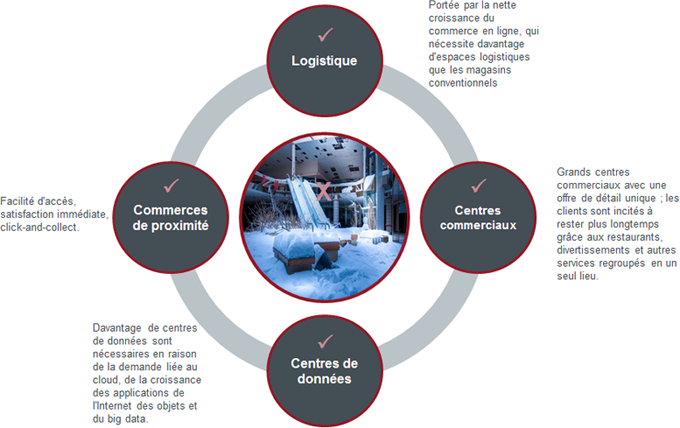

Technologies de plus en plus sophistiquées, urbanisation galopante et changements démographiques ont bouleversé les habitudes de consommation, mais aussi les besoins et usages immobiliers. Il s’agit d’un domaine qui nous intéresse de plus en plus. Notre objectif est de repérer les gagnants et les perdants potentiels (graphique 1) des évolutions structurelles déclenchées par la technologie et de positionner nos portefeuilles de manière active pour qu’ils profitent de ces nouvelles tendances.

Source: Janus Henderson Investors C’est le centre commercial Rolling Acres Mall, ouvert en 1975 dans l’Ohio, qui est représenté au centre. Il a fermé ses portes en décembre 2013, après avoir compté jusqu’à 140 magasins.

Note: IOT = Internet of things, ou «Internet des objets», terme qui désigne l’interconnexion (par Internet) d’objets du quotidien, qui échangent des données grâce aux équipements informatiques dont ils sont dotés.

Quel impact ?

Les infrastructures Internet créent de nouvelles classes d’actifs…

Le progrès technologique et la numérisation croissante font naître une demande exponentielle en puissance informatique et entraînent une explosion des volumes de données. Les infrastructures Internet physiques (centres de données et tours de télécommunication mobile par exemple) se multiplient pour répondre à ce besoin et font désormais partie intégrante de l’univers immobilier du XXIe siècle, donnant naissance à de nouvelles classes d’actifs.

Nous estimons que l’envolée de la demande en informatique en nuage, l’augmentation du nombre d’applications pour l’Internet des objets, l’émergence de villes intelligentes et la progression des mégadonnées continueront d’alimenter la demande en centres de données. Parallèlement, dès lors que les consommateurs attendent des performances accrues et de meilleurs services de leurs appareils mobiles, les opérateurs devront investir dans les tours de télécommunication.

… et bousculent les anciennes !

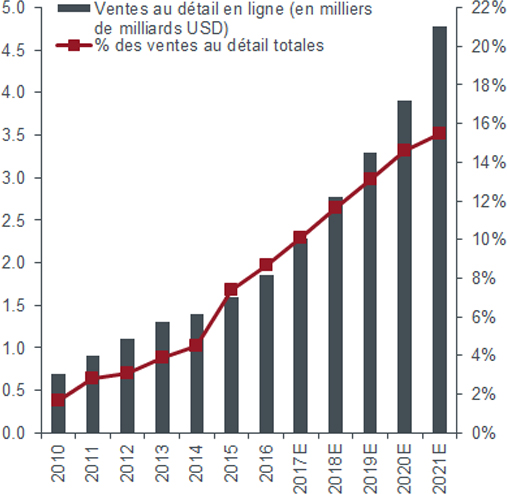

Source: e-Marketer, Prologis Research, MWPVL Supply Chain. Données estimées entre 2017 et 2021. Les estimations peuvent varier et ne sont pas garanties.

La montée en puissance du commerce électronique a chamboulé le secteur de la distribution et nombreux sont ceux qui prononcent déjà l’oraison funèbre des centres commerciaux traditionnels. Pourtant, l’essor de la vente en ligne alimente la demande en espaces logistiques modernes, les hangars traditionnels devenant ainsi les nouveaux magasins du monde. Le commerce en ligne peut nécessiter jusqu’à trois fois plus d’espace logistique qu’un réseau de distribution traditionnel. En outre, la localisation des actifs logistiques est de plus en plus importante pour répondre aux attentes de consommateurs peu enclins à patienter pour recevoir leur commande. Record de livraison de Noël pour Amazon: 13 petites minutes entre le dernier clic et la réception!

La logistique bénéficie de fondamentaux parmi les plus porteurs des segments immobiliers traditionnels. En effet, le secteur est soutenu par le commerce en ligne, dont la croissance devrait largement dépasser une offre logistique plutôt timorée. Selon nous, cette tendance positive perdurera, le commerce électronique restant embryonnaire dans bon nombre de pays (graphique 2).

Comment réagissons-nous ?

Ces tendances se déployant dans la durée plutôt que du jour au lendemain, nous nous sommes montrés très sélectifs en termes de positionnement sur les propriétaires d’immeubles commerciaux ces dernières années, mettant l’accent sur les « premiers de la classe » qui, selon nous, suivent cette évolution structurelle et s’adaptent de manière proactive pour s’imposer.

Parallèlement, nous avons renforcé nos positions sur les spécialistes mondiaux de la logistique et les promoteurs à la pointe des évolutions logistiques modernes, notamment Goodman en Australie, Segro en Europe et DCT Industrial aux États-Unis. Nous investissons également dans un certain nombre de centres de données et de tours de télécommunication, par exemple Equinix, InterXion et NextDC, dont les tendances historiques de croissance devraient rester très favorables dans un avenir proche.

Nous sommes convaincus qu’il est essentiel d’identifier les zones de croissance structurelle au sein des marchés immobiliers, particulièrement dans un contexte d’inversion des politiques monétaires et de fin de cycle immobilier dans de nombreux pays et secteurs, une fin de cycle caractérisée par une augmentation du nombre de biens inoccupés et un accroissement de l’offre. Nous estimons que l’impact de la technologie demeurera un vecteur structurel de croissance des entreprises de notre univers immobilier et suivons cette évolution au sein de nos portefeuilles concentrés et gérés de manière active.

Le présent document reflète l’opinion de son ou ses auteur(s) au moment de la publication, opinion qui peut différer de celle d’autres collaborateurs ou équipes de Janus Henderson Investors. Le fait de mentionner des valeurs mobilières, fonds, secteurs ou indices dans le présent document ne constitue pas et ne fait pas partie d’une offre ou d’une proposition de vente ou d’achat de ces derniers.