Investir dans la volatilité pourrait encore apporter aux investisseurs de la diversification et un potentiel d’alpha dans l’après Covid-19 et au cours des prochaines années.

Pour la plupart des investisseurs, investir dans la volatilité semble être un concept relativement nouveau, alors même que des stratégies s’y attèlent depuis un certain nombre d’années. En réalité, les approches utilisées dans ce type de stratégies varient grandement et peuvent générer des performances très différentes pour les investisseurs. En apprivoisant «l’indice de la peur» du marché, on peut accéder à une source d’alpha dont les portefeuilles ont bien besoin pendant ces périodes difficiles. Mais pour cela, il est important de sélectionner une solution d’investissement adaptée.

Pour la plupart des investisseurs, investir dans la volatilité semble être un concept relativement nouveau, alors même que des stratégies s’y attèlent depuis un certain nombre d’années. En réalité, les approches utilisées dans ce type de stratégies varient grandement et peuvent générer des performances très différentes pour les investisseurs. En apprivoisant «l’indice de la peur» du marché, on peut accéder à une source d’alpha dont les portefeuilles ont bien besoin pendant ces périodes difficiles. Mais pour cela, il est important de sélectionner une solution d’investissement adaptée.

Christiaan Kraan, Directeur du développement chez Seeyond, un affilié de Natixis Investment Managers, explique comment les stratégies d’investissement autour de la volatilité peuvent être une classe d’actifs à la fois investissable et liquide ainsi que les raisons pour lesquelles elles constituent l’une des rares opportunités de véritable diversification qui subsistent dans le monde aujourd’hui

Christiaan Kraan, Directeur du développement chez Seeyond, un affilié de Natixis Investment Managers, explique comment les stratégies d’investissement autour de la volatilité peuvent être une classe d’actifs à la fois investissable et liquide ainsi que les raisons pour lesquelles elles constituent l’une des rares opportunités de véritable diversification qui subsistent dans le monde aujourd’hui

Est-il facile d’investir dans la volatilité?

L’indice Vix est le premier mot qui vient à l’esprit de la majorité des investisseurs lorsqu’ils entendent parler de volatilité. On appelle souvent le Vix, «l’indice de la peur» du marché ; il représente en fait les prévisions de volatilité prospective sur 30 jours. De manière générale, lorsque le Vix frôle les 10 points, il traduit un signe de confiance. Lorsqu’il atteint 50 points ou plus, on le considère comme un signe de peur. Cependant, quand on parle d’investir dans la volatilité, il ne s’agit pas simplement d’investir dans le Vix. Pourquoi ? Tout d’abord, il n’est pas possible d’investir dans le Vix. Seul l’achat de contrats à terme sur le Vix est possible, et seules quelques sociétés sont en capacité de le faire.

«Quand on parle d’investir dans la volatilité, il ne s’agit pas simplement d’investir dans le Vix.»

Quel rendement peut-on espérer d’un investissement dans la volatilité?

La plupart du temps, les contrats à terme sur le Vix se négocient moyennant une prime par rapport au Vix et convergent au fil du temps vers le Vix. Cela implique un coût de portage, une caractéristique courante des stratégies convexes. Une stratégie convexe est une stratégie où on gagne plus lorsqu’on ne perd, que lorsqu’on a tort. On parle aussi d’asymétrie.

Le coût de portage correspond à l’équivalent cette petite prime que vous payez quotidiennement pour compenser cette asymétrie, de la même manière que vous payez une petite prime mensuelle pour assurer votre maison ou votre voiture pour couvrir un événement exceptionnel comme un accident ou un incendie, qui pourrait vous ruiner. Sur les contrats à court terme comme ceux portant sur le Vix assortis d’une échéance d’un mois, le coût de portage est en moyenne assez important. Par conséquent, si vous investissez dans ces contrats à échéance courte et reconduisez votre position, c’est-à-dire que vous vendez le contrat à terme d’un mois et réinvestissez dans un contrat du mois suivant, le coût de portage finira rapidement par épuiser votre capital en l’absence d’un pic majeur de l’indice Vix. Par exemple, si au 29 décembre 2016, vous aviez investi cent dollars américains dans des contrats à terme sur le Vix à échéance d’un mois que vous renouvelez continuellement, vous auriez perdu 87 % de sa valeur au 17 février 2020, juste avant le déclenchement de la crise liée au COVID-19 et l’apparition du pic de volatilité. Même si le pic subséquent de volatilité a atteint des niveaux jamais vus en près d’une décennie, cet investissement n’aurait valu que près de 50 dollars à la fin mars 2020.

Les ETF et ETN liés à la volatilité sont souvent basés sur des contrats à terme de court terme sur le Vix, ce qui signifie qu’ils peuvent être de précieux outils s’ils sont utilisés tactiquement pendant de courtes périodes. Néanmoins ils ne sont pas nécessairement adaptés sur le plus long terme.

Comment élaborer une stratégie d’investissement sur la volatilité à plus long terme sans un coût de portage aussi élevé?

Pour réduire le coût structurel des positions sur la volatilité, il existe deux approches très différentes. La première consiste à tenter d’identifier les environnements de marché dans lesquels il est avantageux d’investir sur la volatilité et ceux où cela ne l’est pas. On peut baser cette stratégie sur des indicateurs macroéconomiques, des indicateurs de prix voire même sur le coût de portage de la volatilité en elle-même. Un investisseur peut décider d’éviter la volatilité lorsque le coût de portage est trop onéreux, ou au contraire investir au moment où le coût de portage chute. Cependant, cette stratégie comporte un risque : réagir trop tardivement si le changement de régime se produit soudainement.

Généralement, les stratégies managed futures et CTA privilégient cette approche. La seconde option consiste à investir dans des maturités plus longues. Dans le cadre de cette approche, l’investissement doit se faire dans des options cotées sur des indices majeurs tels que le S&P 500 et l’Eurostoxx 50 où, contrairement aux contrats à terme sur le Vix, il y a une très bonne liquidité jusqu’à une échéance de trois ans. Le coût de portage sur les échéances d’un an, par exemple, peut être 3 à 4 fois moins cher que sur la volatilité d’un mois. Il est alors possible de vendre tactiquement certains contrats à terme court terme pour financer le coût de portage des contrats à plus longue échéance.

«Chez Seeyond, nous avons élaboré une stratégie gérée activement qui est au global acheteuse de volatilité long terme.»

C’est l’approche que nous avons retenue chez Seeyond. Nous avons élaboré une stratégie gérée activement qui est au global acheteuse de volatilité long terme (acheter des contrats à longue échéance lorsque celle-ci est faible, et vendre une fois le sommet atteint pour prendre les bénéfices) et utilise des stratégies telles que la vente de volatilité à courte terme pour optimiser le coût de portage pendant des périodes plus calmes.

Quel est l’avantage d’une stratégie qui est globalement acheteuse de volatilité long terme?

Au cours de ces dernières années, il semble que la structure du marché ait changé notamment en raison d’une plus grande intégration des marchés mondiaux et de l’essor du trading algorithmique et à haute fréquence. Les marchés boursiers ont affiché une tendance haussière, à l’exception d’ajustements rapides et très marqués. Ces ajustements semblent devenir plus fréquents et plus violents, sans aucun signe d’alerte préalable.

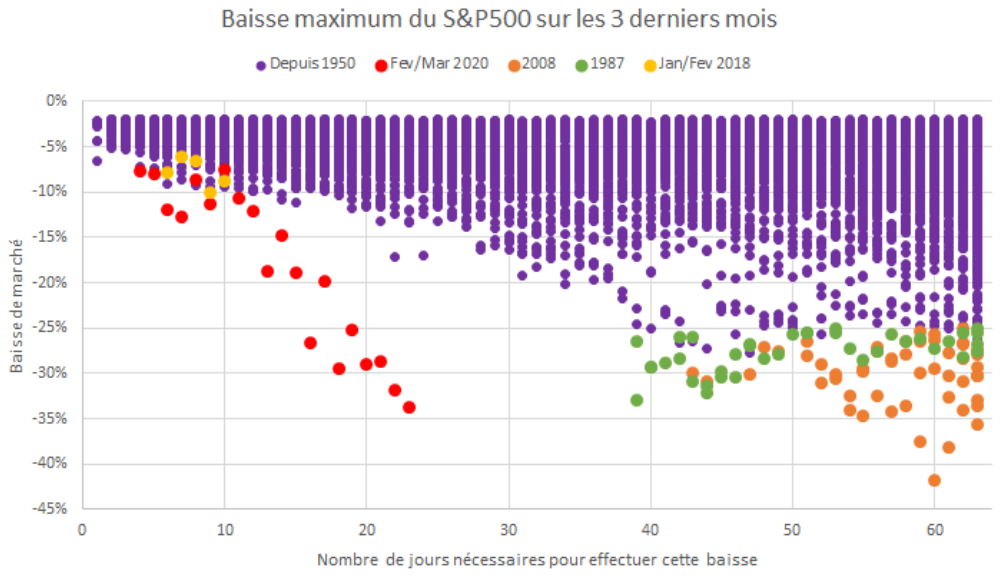

En 1987 et 2008, il a fallu entre 40 et 45 jours pour que le S&P 500 chute de 30% par rapport à sa valeur maximale. En comparaison, le choc de volatilité de 2020 a été très différent de 2008, car il aura fallu deux fois moins de temps pour atteindre la même perte (graphique).

Source : Seeyond, Bloomberg, au 31/03/2020

«En 2020, la volatilité a atteint un pic sans donner de signe avant-coureur, comme un éclair dans un ciel bleu sans nuage à l’horizon»

La volatilité a atteint un pic presque sans donner de signe avant-coureur, comme un éclair dans un ciel bleu, sans nuage à l’horizon. Ces conditions se sont révélées difficiles pour les CTA, les managed futures et les stratégies trend following (qui suivent les de suivi des tendances) qui s’appuient souvent sur une tendance qui doit se prolonger dans le temps pour en capter le dynamisme.

En réalité, certains des récents ajustements se sont produits avec une extrême rapidité et les retournements de marché ont souvent été tout aussi marqués. Dans ces conditions, ces stratégies risquent non seulement de rater l’ajustement, mais aussi d’avoir à rattraper leur retard et d’être mal positionnées en cas de retournement. Une stratégie acheteuse de volatilité peut permettre de libérer l’investisseur du stress lié à la gestion des points d’entrée et de sortie sur ses couvertures tactiques. Elle peut donc faciliter les choses pour des investisseurs qui voudraient utiliser la volatilité comme une stratégie de diversification, notamment en cas de chute des marchés boursiers.

Aujourd’hui, quels avantages y-a-t-il à inclure une telle stratégie dans les portefeuilles?

Dans l’environnement actuel, lorsque vous regardez les opportunités de diversification traditionnelles, les options convaincantes sont très rares. Les obligations ont toujours été considérées comme un outil de couverture de référence pour couvrir la composante actions d’un portefeuille. Cependant, avec autant de dettes qui se négocient à des rendements historiquement bas dans le monde, il n’est pas certain que ce soit toujours le cas. Après les fortes baisses des marchés actions dont nous avons été témoins depuis le début de l’année 2020, le chemin vers la reprise reste incertain. L’histoire nous suggère que le parcours risque d’être chaotique, en particulier dans les premiers stades.

Même si nous avons déjà constaté des pics de volatilité élevés, une stratégie de volatilité pourrait encore apporter de la diversification et un potentiel d’alpha au sein des portefeuilles des investisseurs, tant aujourd’hui qu’au cours des prochaines années. Il est très difficile de donner un chiffre précis quant aux allocations d’une telle stratégie dans les portefeuilles. Tous les investisseurs et portefeuilles sont différents et, par conséquent, l’investissement devrait cohérent avec sa tolérance au risque et/ou avec l’horizon associés. Cependant, sur la base des conversations que nous avons eues avec nos clients, nous pouvons dire qu’une stratégie volatilité peut généralement représenter jusqu’à 10 % de la partie actions d’un portefeuille.

Pour en savoir plus, rendez-vous sur la page Natixis Investment Managers

Réservé aux clients professionnels uniquement. Tout investissement comporte des risques, y compris un risque de perte en capital. La remise du présent document et/ou une référence à des valeurs mobilières, des secteurs ou des marchés spécifiques dans le présent document ne constitue en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’achat ou de vente de valeurs mobilières, ou une offre de services. Les investisseurs doivent examiner attentivement les objectifs d’investissements, les risques et les frais relatifs à tout investissement avant d’investir. Les analyses et les opinions mentionnées dans le présent document représentent le point de vue de (des) l’auteur (s) référencé(s). Elles sont émises à la date indiquée, sont susceptibles de changer et ne sauraient être interprétées comme possédant une quelconque valeur contractuelle. SEEYOND

Société anonyme à Conseil d’administration. Capital : 4 963 183 €. RCS Paris n° 525 192 720 – Agrément AMF n° GP 17000034. 43 Avenue Pierre Mendès-France, 75013 Paris www.seeyond-am.com

En Suisse : Le présent document est fourni par Natixis Investment Managers, Switzerland Sàrl, Rue du Vieux Collège 10, 1204 Genève, Suisse ou son bureau de représentation à Zurich, Schweizergasse 6, 8001 Zürich.