La transition énergétique est souvent présentée comme un enjeu climatique. Cependant, elle devient de plus en plus un enjeu de sécurité énergétique, de résilience économique et de compétitivité nationale – outre le fait d’offrir des opportunités d’investissement majeures sur le à long terme.

Par Duncan Hale, Groupe marchés privés

La transition énergétique entre dans une nouvelle phase. Bien que la décarbonation reste un objectif important, ces dernières années ont mis en lumière d’autres moteurs d’investissement puissants, tels que la sécurité énergétique et l’accessibilité financière.

Le choc des prix de l’énergie qui a suivi l’invasion russe de l’Ukraine a mis en lumière les vulnérabilités associées à la dépendance aux combustibles fossiles importés. Ces vulnérabilités ont été encore renforcées cette année par le conflit iranien, qui a provoqué une nouvelle flambée des prix du pétrole et du gaz – et donc de l’énergie mondiale – induisant un regain d’inflation et des inquiétudes économiques.

Malgré l’apaisement ces dernières semaines de la crise au Moyen-Orient (qui est toutefois loin d’être terminée), pour de nombreux pays, en particulier en Europe et dans certaines parties de l’Asie, cette expérience a mis en lumière l’importance stratégique de la production énergétique nationale et la réduction de la dépendance aux combustibles fossiles importés. Ce constat s’inscrit à la fois dans le contexte de l’accès à une énergie fiable et de la stabilité des prix de l’énergie, compte tenu de l’impact que la volatilité dans ce domaine peut avoir sur les économies nationales.

Comme nous l’évoquions dans un article récent, les gouvernements, les entreprises et les consommateurs accordent de plus en plus la priorité à l’accès à une énergie sécurisée, abordable et d’origine nationale, donnant ainsi une nouvelle impulsion à l’investissement dans la production d’énergie renouvelable, les réseaux électriques, les technologies de stockage et les carburants alternatifs.

Parallèlement, les tendances mondiales plus larges liées à l’électrification, à la digitalisation et à l’intelligence artificielle entraînent une croissance sans précédent de la demande d’électricité. Répondre à cette demande de manière durable et sécurisée nécessitera des investissements importants dans l’ensemble de l’écosystème énergétique.

Pour les investisseurs, cette combinaison de soutien politique, de demande croissante et de besoins en capital sur le long terme crée un large éventail d’opportunités dans le secteur des infrastructures liées à la transition énergétique. Dans cet article, nous abordons les domaines dans lesquels nous décelons les opportunités les plus attractives, leur profil en termes de risque et de rendement, et le rôle qu’elles peuvent jouer dans la construction de portefeuilles plus diversifiés et résilients.

Où sont les opportunités?

Nous identifions trois grands thèmes qui sous-tendent les opportunités d’investissement à long terme dans les infrastructures liées à la transition énergétique : l’augmentation de la production d’énergie renouvelable d’origine nationale, la poursuite de l’électrification dans la demande énergétique, ainsi que les carburants alternatifs et les solutions de stockage qui permettent cette transition.

Ces opportunités découlent d’un système énergétique en pleine évolution qui s’accompagne de nouveaux risques mais offre également un éventail plus large d’opportunités. Dans ce contexte, travailler avec un gérant spécialiste des infrastructures liées à la transition énergétique et doté de l’expertise et de l’expérience nécessaires pour gérer au mieux ce panorama complexe pourrait être essentiel.

1. Accroître la production nationale d’énergie renouvelable

L’aspect le plus visible de la transition énergétique reste le développement de la production d’énergie renouvelable.

Cela inclut des technologies établies telles que l’énergie solaire, l’éolien terrestre et offshore, et des options tout aussi établies mais moins connues comme l’hydroélectricité, la bioénergie et l’énergie géothermique. Ces actifs offrent une piste directe aux pays pour réduire leur dépendance aux combustibles fossiles importés tout en augmentant leur production d’énergie nationale.

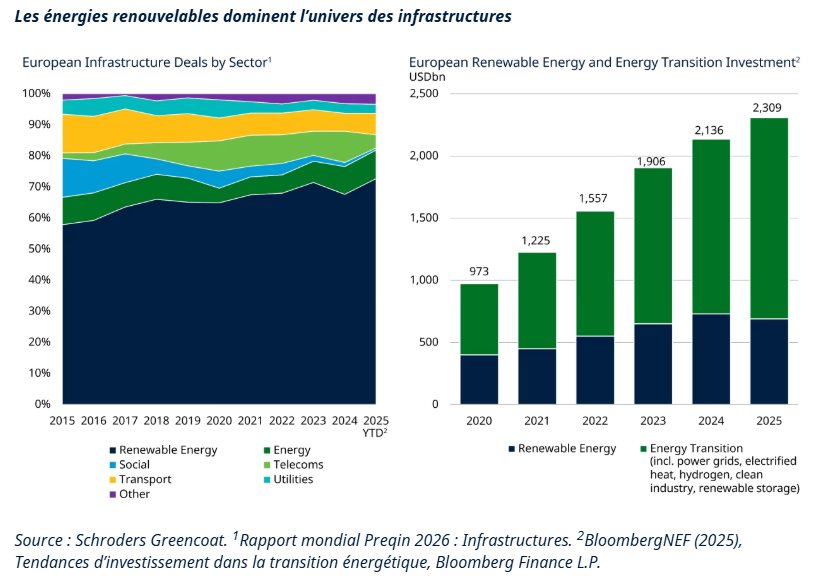

L’ampleur des investissements privés est déjà considérable. Les énergies renouvelables sont devenues le segment dominant de l’investissement dans les infrastructures à l’échelle mondiale ; comme le montre le graphique ci-dessous, le secteur représente actuellement 70 % des flux de transactions dans le secteur des infrastructures en Europe, tandis qu’environ 90 % des nouvelles capacités de production d’électricité aux États-Unis concernent des énergies renouvelables. Ces statistiques reflètent à la fois la maturité du secteur et les besoins massifs de capital requis pour répondre aux besoins énergétiques futurs.

Pour les investisseurs, ces actifs peuvent offrir une exposition aux tendances de croissance structurelles de long terme, tout en bénéficiant souvent de revenus contractuels, de cadres réglementés ou d’autres mécanismes favorisant la visibilité des flux de trésorerie.

2. Électrification continue de la demande d’énergie

La deuxième grande opportunité réside dans l’électrification de l’économie au sens large.

De nombreux secteurs qui dépendaient jusqu’ici de combustibles fossiles s’orientent de plus en plus vers des solutions basées sur l’électricité. Cette tendance contribue à décarboner des activités dont les émissions sont difficiles à réduire, tout en créant de nouveaux besoins d’infrastructure.

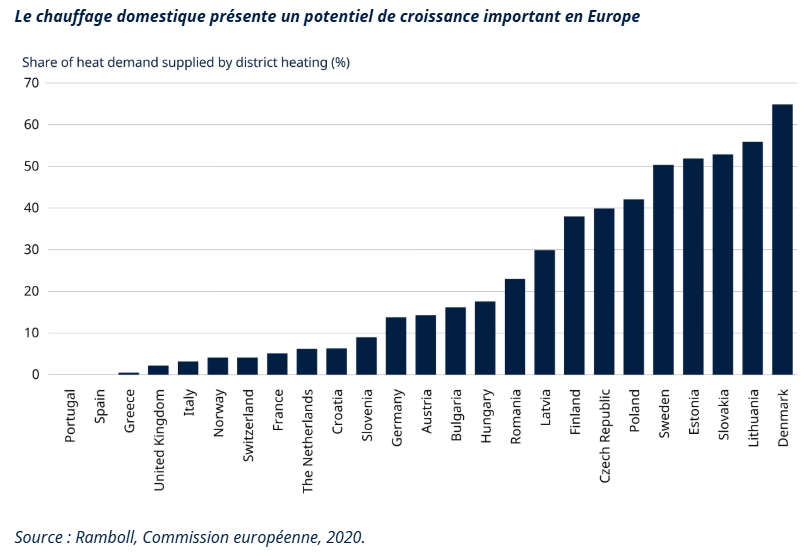

Un exemple en est celui des réseaux de chauffage urbain, qui apportent une énergie bas carbone aux systèmes de chauffage domestique et commercial en réutilisant l’énergie libérée sous forme de chaleur provenant de différentes sources. Ces réseaux peuvent réduire significativement les émissions des bâtiments résidentiels et commerciaux tout en améliorant l’efficacité énergétique globale.

De même, le déploiement continu des bornes de recharge pour véhicules électriques soutient la transition hors des moteurs thermiques dans le transport de passagers et commercial.

Fait important, ces technologies ne contribuent pas seulement à réduire les émissions ; elles constituent désormais également des sources majeures de demande future d’électricité, renforçant la nécessité de continuer à investir dans la production d’énergie renouvelable et les infrastructures associées.

Les pompes à chaleur, les systèmes de chauffage électrique et les bornes de recharge pour véhicules électriques, par exemple, dépendent de l’électricité issue du réseau plutôt que du gaz et d’autres combustibles fossiles. De même, les carburants alternatifs propres tendent aussi à accroître la demande d’électricité en raison de leur mode de production. Par exemple, l’hydrogène vert (abordé plus en détail ci-dessous) repose sur l’utilisation d’électrolyseurs énergivores.

La source sans doute la plus évoquée de la demande future d’électricité est le développement accéléré des centres de données, qui répondent à leur tour à la demande sous-jacente d’intelligence artificielle, de cloud computing et de services numériques. Les recherches et les applications reposant sur l’IA nécessitent également plus de puissance de calcul que les recherches traditionnelles sur Internet.

En résumé, la croissance des infrastructures numériques et la transition énergétique deviennent de plus en plus interconnectées. Répondre à la demande future nécessitera non seulement une production d’électricité accrue, mais aussi des investissements dans les réseaux et les systèmes nécessaires pour fournir cette énergie de manière efficiente.

3. Carburants alternatifs et solutions de stockage nécessaires à la transition

L’électricité renouvelable jouera un rôle central dans les futurs systèmes énergétiques, mais certains secteurs restent difficiles à électrifier directement. Parallèlement, l’intermittence de la production d’énergie renouvelable attire l’attention sur l’accélération des solutions requises pour atténuer cette volatilité. C’est là que les carburants alternatifs et les technologies de stockage prennent toute leur importance.

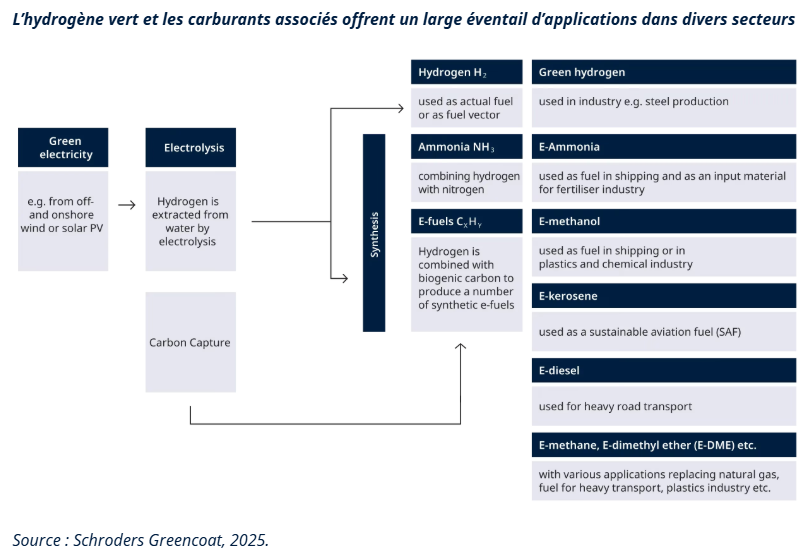

L’hydrogène vert en est un exemple. Produit à partir d’électricité renouvelable, l’hydrogène et les combustibles dérivés offrent un large éventail d’applications (voir tableau ci-dessous) – et peuvent dès lors contribuer à la décarbonation de secteurs tels que la chimie, le raffinage et le transport lourd, dans lesquels l’électrification directe pourrait être moins pratique. En conséquence, l’investissement dans la capacité de production d’hydrogène augmente à nouveau rapidement.

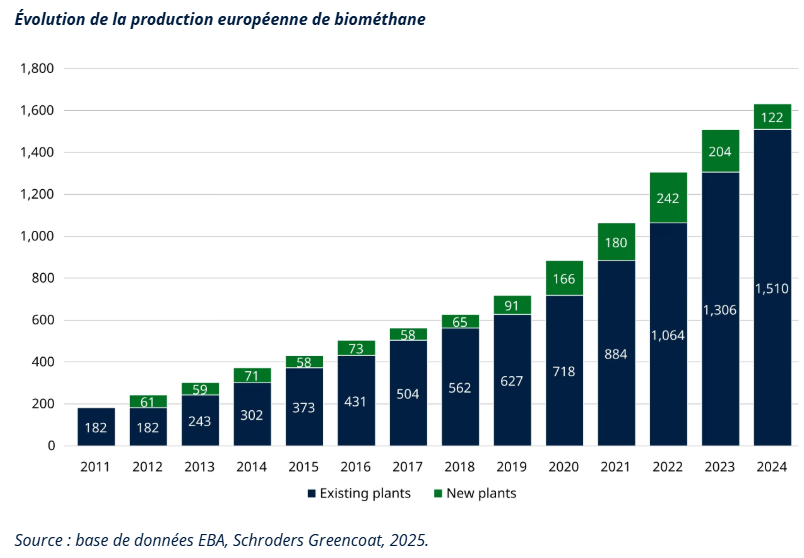

Le biométhane représente également une opportunité majeure. Produit à partir de déchets organiques, le biométhane peut être utilisé comme substitut au gaz naturel conventionnel et est capable d’exploiter une grande partie des infrastructures de transport et de distribution existantes. La production européenne en particulier s’est rapidement développée ces dernières années.

Par ailleurs, l’infrastructure de stockage est tout aussi essentielle. À mesure que la production d’énergie renouvelable augmente, l’importance de gérer l’intermittence s’accroît également. La production solaire et éolienne fluctue en effet selon les conditions météorologiques, ce qui constitue un défi pour les réseaux électriques conçus autour de sources d’énergie plus prévisibles.

Les systèmes de stockage par batterie font partie de la solution. En stockant l’excédent d’électricité lorsque la production est élevée et en la libérant lorsque la demande augmente, les batteries contribuent à améliorer la stabilité du réseau et à maximiser la valeur de la production d’énergie renouvelable.

De même, l’investissement dans les réseaux de transport et de distribution est un moteur clé. La production nouvelle d’énergie renouvelable ne peut pas contribuer pleinement aux systèmes énergétiques sans une capacité réseau suffisante pour connecter les projets et transporter l’électricité jusqu’aux utilisateurs finaux.

Le profil des opportunités en termes de risque et de rendement

Les infrastructures liées à la transition énergétique offrent des opportunités qui couvrent un large éventail de profils de risque et de rendement.

Les stratégies d’infrastructure sont généralement classées sur une échelle allant de Core à Core+ et Value Add, reflétant les différences en termes de risque d’investissement, d’objectifs de rendement et de caractéristiques spécifiques à chaque actif.

Les stratégies Core et Core+ se concentrent généralement sur les actifs opérationnels assortis de flux de trésorerie établis. Dans le contexte de la transition énergétique, cela peut inclure des parcs solaires ou éoliens matures qui opèrent selon des contrats de long terme. L’objectif est souvent de générer des rendements stables reposant sur le revenu, généralement compris entre 8 et 12 %.

À l’autre extrémité de l’échelle, les stratégies Value Add et opportunistes intègrent une plus grande exposition aux actifs en cours de développement ou de construction, ou assortis de contrats moins établis, et qui sont donc davantage exposés aux risques liés au marché ou à la croissance. Ces stratégies visent généralement le court terme et des rendements plus élevés, souvent compris entre 13 et 16 %, reflétant la complexité supplémentaire et le risque d’exécution que cela implique.

Bon nombre d’opportunités dans les technologies émergentes liées à la transition énergétique relèvent de ces catégories de risque et de rendement élevé. Les investisseurs peuvent ainsi s’exposer à des actifs offrant des perspectives de croissance attractives et des valorisations d’entrée potentiellement plus faibles, tout en devant accepter un degré plus important de risque opérationnel ou de développement.

De plus en plus, les solutions d’investissement axées sur gestion de fortune combinent ces approches. Les structures semi-liquides evergreen, par exemple, peuvent associer une base d’actifs d’infrastructure Core et Core+ assurant un revenu stable et des investissements Value Add sélectifs conçus pour accroître le potentiel de rendement global.

Le résultat peut être un portefeuille visant à équilibrer résilience et croissance, tout en offrant l’accès à un éventail plus large d’opportunités dans l’écosystème de la transition énergétique.

Comment ces stratégies peuvent-elles soutenir la diversification et la résilience?

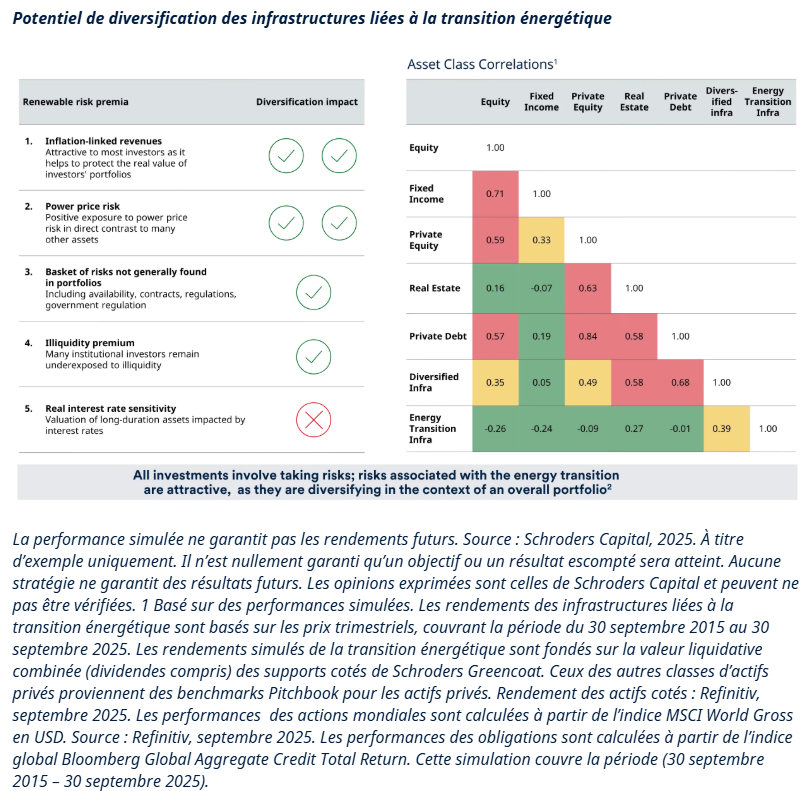

La diversification reste l’un des principaux objectifs de nombreux investisseurs.

L’expérience récente tirée du marché n’a fait qu’en renforcer l’importance. Les périodes d’inflation élevée montrent en particulier que les hypothèses traditionnelles concernant la diversification peuvent perdre leur validité, les actions et les obligations évoluant parfois dans la même direction lorsque mises sous pression.

Les infrastructures liées à la transition énergétique diffèrent structurellement des marchés cotés – et même d’autres marchés privés et des stratégies d’infrastructure diversifiées. Les flux de trésorerie proviennent de la production physique et de recettes contractuelles. Les facteurs de performance incluent la dynamique du marché de l’électricité, l’inflation, les cadres réglementaires et bien sûr la météo.

Plusieurs caractéristiques contribuent à cette capacité de diversification.

- Exposition à l’inflation: de nombreux actifs bénéficient de revenus directement ou indirectement liés à l’inflation, contribuant ainsi à préserver le pouvoir d’achat réel au fil du temps.

- Exposition aux prix de l’électricité: la hausse des prix de l’électricité peut être un moteur positif pour de nombreux actifs liés à la transition énergétique, tandis que les coûts énergétiques plus élevés constituent souvent un vent contraire pour d’autres secteurs et classes d’actifs.

- Exposition aux conditions météorologiques et aux ressources: la production d’énergie renouvelable dépend de ressources naturelles telles que le vent et l’irradiation solaire, créant des moteurs de performance largement indépendants des facteurs traditionnels des marchés financiers.

- Diversification technologique: les différentes technologies d’énergies renouvelables présentent des caractéristiques opérationnelles et des profils de risque distincts, créant des opportunités de diversification au sein même du secteur.

- Exposition géographique et aux politiques: le soutien des pouvoirs publics aux objectifs de transition énergétique continue d’évoluer selon les régions, créant de nouvelles sources d’opportunités et de diversification.

Cela ne signifie pas que le secteur est à l’abri de la volatilité. Les marchés énergétiques peuvent être dynamiques, et les cadres réglementaires peuvent évoluer avec le temps. Cependant, les moteurs de performance sont souvent fondamentalement différents de ceux qui influencent les actions mondiales ou les obligations souveraines.

L’expérience de 2022 en est un bon exemple. La flambée des prix de l’énergie a entraîné une baisse significative des places boursières et des marchés obligataires, tandis que de nombreuses stratégies de marché privé ont généré des performances tout au plus modestes. Les infrastructures liées à la transition énergétique, en revanche, ont bénéficié d’une exposition aux marchés de l’énergie et ont offert des performances supérieures à 20 %.

Pour les investisseurs qui souhaitent construire un portefeuille plus résilient, ce profil de rendement différencié peut être une qualité précieuse.

Conclusion : Un large éventail d’opportunités – et l’avantage de la spécialisation

LLa transition énergétique n’est plus uniquement motivée par des objectifs climatiques. De plus en plus, elle est façonnée par le besoin de sécurité énergétique, la compétitivité économique et la nécessité de répondre à une demande d’électricité en forte hausse.

Ces forces créent un large éventail d’opportunités en constante évolution dans les domaines de la production d’énergie renouvelable, des infrastructures d’électrification, des carburants alternatifs, des technologies de stockage et des réseaux électriques. Fait important, les investisseurs peuvent accéder à ces thèmes grâce à des stratégies couvrant tous les profils de risque et de rendement, allant d’actifs Core axés sur le revenu à des opportunités Value Add à forte croissance.

Au niveau des portefeuilles, l’infrastructure liée à la transition énergétique offre également un atout de plus en plus précieux : une exposition à un ensemble de moteurs de performance différents de ceux des marchés actions et obligataires classiques.

Dans un contexte où la diversification et la résilience restent des priorités clés des investisseurs, cette combinaison de croissance structurelle, de revenu potentiel et d’exposition différenciée au risque explique pourquoi les infrastructures liées à la transition énergétique deviennent un élément de plus en plus important des allocations à long terme des portefeuilles.

En particulier, sachant que différents segments et moteurs des infrastructures liées à la transition énergétique deviennent interdépendants et s’appuient souvent sur des forces et des parties prenantes externes, il peut être bénéfique de d’investir auprès de gérants qui possèdent l’expertise spécialisée et les connaissances techniques indispensables pour accéder à ces opportunités et les optimiser.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.