«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et François Chareyron, Portfolio Manager

En résumé:

- Lorsque l’on souhaite couvrir le risque « inflation » à l’aide de produits obligataires, un choix doit être fait entre obligations indexées à l’inflation (couvertes en duration) et swaps d’inflation.

- Les obligations indexées sont victimes d’un effet de duration caché, leur valeur nominale et leurs coupons augmentant avec l’inflation, entrainant une progression implicite de leur duration lorsque l’inflation augmente.

- Cette augmentation de la duration se produit surtout lorsque les banques centrales commencent à lutter contre l’inflation – une situation qui a rendu les swaps plus attrayants que les obligations lors des quatre derniers chocs d’inflation aux États-Unis.

Alors que l’année 2022 touche à sa fin, le moment est venu de lister les leçons tirées d’une année aussi particulière. Sans surprise, la plupart de ces leçons sont à trouver du coté de l’inflation. Pendant des années, les actifs servant à couvrir le risque inflation dans le cadre de portefeuilles diversifiés ont nui à leur performance globale: cela vaut pour les matières premières, comme nous l’avons déjà mentionné dans cette chronique, comme pour les investissements en breakeven d’inflation. On peut protéger un portefeuille contre le risque inflation à l’aide produits obligataires par le biais de deux produits distincts : les swaps d’inflation et les obligations indexées à l’inflation, une fois couvertes pour leur risque duration. Comme le reste des couvertures contre l’inflation, leur performance depuis 2006 a été négative: environ -1% par an pour une volatilité d’environ 5% pour une exposition à une échéance de 10 ans. Cette performance à long terme semble peu attrayante et pourtant, celles et ceux qui ont su maintenir leur exposition dans ces classes d’actifs ont pu atténuer les pertes de leurs portefeuilles en 2022 la performance depuis le début de l’année d’un swap d’inflation à 10 ans est d’environ 4,6% (à la fin du mois d’octobre, en dollar)! En tant qu’allocataire multi-asset, la question qui se pose à l’aune de ces performances est la suivante: avec ce choc d’inflation, laquelle des deux manières de s’exposer à l’inflation devrait être recommandée, obligations ou swaps? Les swaps nous semblent un choix plus judicieux, voici pourquoi.

L’effet duration caché des linkers

Il existe deux façons bien connues de se couvrir explicitement contre l’inflation dans le monde des titres à revenu fixe:

- Acheter des obligations indexées sur l’inflation tout en couvrant leur risque duration à l’aide de futures ou d’obligations gouvernementales;

- Entrer dans un swaps d’inflation.

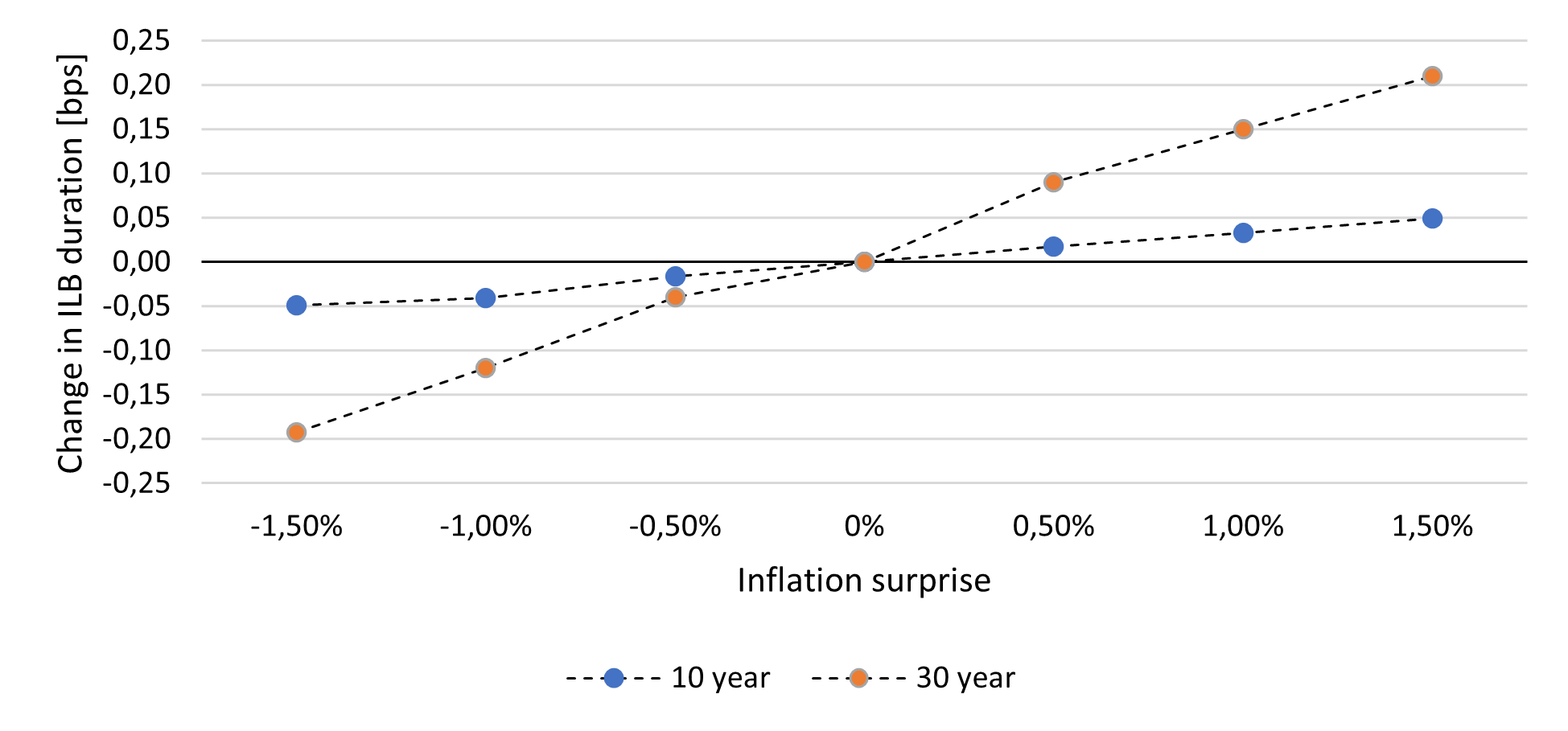

Le fonctionnement de ces derniers est simple et consiste à échanger, pour un montant nominal donné, un taux d’inflation variable contre un taux fixe. Le fonctionnement du premier est plus délicat et généralement moins bien compris. Les obligations indexées sur l’inflation ont une propriété qui complique la couverture de leur duration. Le nominal et les coupons sont fonction de l’inflation: lorsque l’inflation augmente, leur valeur augmente. Lorsque leur valeur augmente, la sensibilité aux taux nominaux de l’obligation indexée augmente – une bien mauvaise propriété de ces produits. Cette hausse surprise empêche l’investisseur de gérer proactivement cette augmentation de la sensibilité taux. Le graphique 1 illustre comment la duration d’une telle obligation varie en fonction de l’inflation. Sur une obligation à 10 ans, une surprise d’inflation de 1% se traduit par une augmentation de la duration de 0.03 années – ce qui est faible – mais sur une obligation à 30 ans, cette augmentation de la duration atteint 0.15 années. Avec une variation des taux de 2,5% comme celle de cette année, cela aurait fait baisser la performance des couvertures de l’inflation de respectivement 7,5 pb à 37,5 pb, une situation indésirable. Cela est d’autant plus vrai que les obligations indexées sur l’inflation présentent généralement des maturités élevées, ayant été créées pour aider les caisses de retraite à couvrir leur risque d’inflation à long terme. Il reste néanmoins possible de minimiser cet effet en ajustant continuellement la couverture en duration sur une base journalière – beaucoup d’efforts en comparaison d’un swap d’inflation qui n’est pas victime de ce même problème.

Source: Bloomberg, LOIM

Je sais ce que vous avez fait lors du dernier choc inflationniste

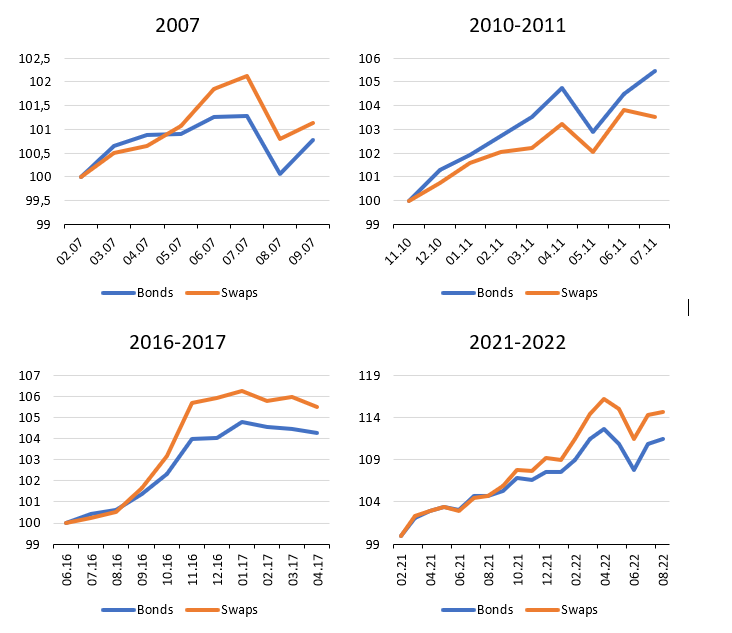

Cet effet peut sembler minime aux yeux du lecteur, mais son impact sur les périodes de surprise d’inflation peut être important. En examinant les épisodes de surprise d’inflation depuis 2006 – la période pour laquelle nous disposons de données fiables sur les performances en dollars de ces actifs – et en nous concentrant sur les données américaines étant donné que c’est dans cette zone économique que les surprises d’inflation ont été les plus prononcées parmi les marchés développés, nous sommes parvenus à une liste de quatre périodes d’inflation distinctes:

- le choc pétrolier de 2007,

- la reprise de 2010-2011 qui a conduit à un autre choc pétrolier,

- la poussée d’inflation de 2016-2017 qui a conduit la Fed à adopter des taux plus élevés

- et enfin, le choc d’inflation de 2021-2022 dont nous voyons actuellement la fin.

Sur chaque période, le graphique 2 présente l’évolution comparée entre une exposition à l’inflation basée sur des obligations indexées sur l’inflation et une exposition en swaps d’inflation (dans les deux cas pour une maturité de 10 ans). Pour trois des quatre chocs d’inflation, une exposition en swap aurait fourni un rendement plus élevé: 2007, 2016-2017 et 2021-2022. Ce n’est qu’en 2010-2011 que les obligations auraient fait mieux. Ce qui rend cette période de surprise d’inflation exceptionnelle, c’est que la Fed n’a pas monté ses taux, laissant l’inflation traverser l’économie américaine – à juste titre, ce choc étant vraiment de nature temporaire. Dans les autres cas, la Fed a adopté une politique plus ou moins agressive de relèvement de ses taux pour faire baisser l’inflation, créant ainsi l’effet duration implicite mentionné précédemment.

Ainsi, les obligations indexées sur l’inflation ont eu tendance à ne pas protéger les investisseurs autant qu’attendu précisément lorsqu’ils en avaient le plus besoin. Cela semble s’être produit précisément en raison de ce que font les banques centrales pour lutter contre les pressions inflationnistes: adopter des taux élevés. 2010-2011 a ici tout d’une singularité: adopter des taux élevés lors de chocs inflationnistes est la norme et non l’exception. L’année 2022 en est la parfaite illustration, puisque l’écart de performance entre les deux solutions s’est creusé juste après que la Fed a commencé à signaler son intention de relever les taux.

Source: Bloomberg, LOIM

En d’autres termes, l’année 2022 a été porteuse d’une leçon importante en termes de couverture de l’inflation: les swaps dominent les obligations indexées, le risque duration caché qui leur est associé péjorant leur performance.

Macro/Nowcasting Corner

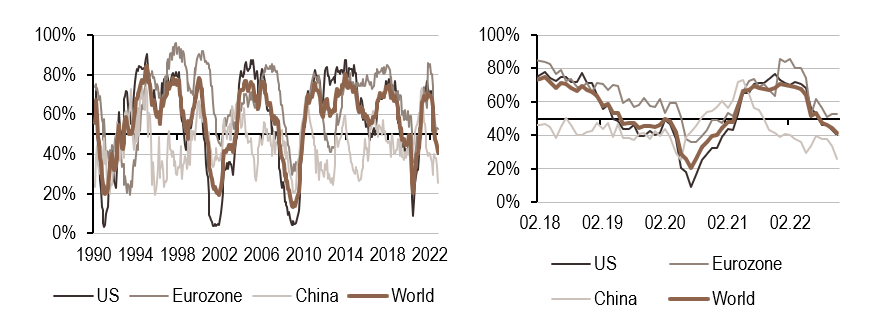

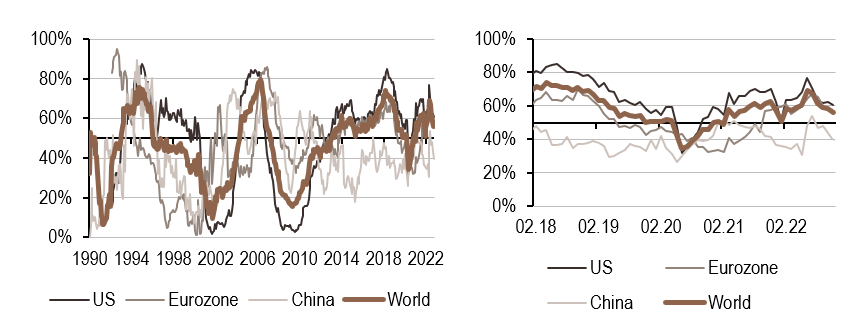

L’évolution la plus récente de nos indicateurs propriétaires de nowcasting pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale conçus pour suivre la progression récente des facteurs macroéconomiques qui animent les marchés.

Nos indicateurs nowcasting indiquent actuellement:

- La croissance mondiale poursuit son recul, et ce recul s’accélère aux Etats-Unis. Le signal américain atteint désormais 40%, ce qui est 5% en dessous du seuil de récession.

- Les surprises en matière d’inflation resteront positives pour la zone euro mais sont déclinantes partout ailleurs.

- Les banques centrales devraient rester hawkish aux Etats-Unis et en Europe, mais pas en Chine, la situation y nécessitant une accommodation accrue.

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.