La Monthly Review de Nicolas Blanc, Responsable de l’allocation chez ELLIPSIS AM.

Après un premier semestre largement meilleur qu’attendu, la situation conjoncturelle globale en ce milieu d’année apparait contrastée selon les zones géographiques.

Après un premier semestre largement meilleur qu’attendu, la situation conjoncturelle globale en ce milieu d’année apparait contrastée selon les zones géographiques.

Aux US, la hausse du revenu disponible des ménages – aidée par le marché de l’emploi – et la stabilisation des capex soutiennent la demande. Après des mois de faiblesse, la constitution de stocks devrait repartir à la hausse, ainsi que l’immobilier (on observe déjà, malgré la hausse des taux, une reprise des mises en chantier et des prix de vente). Dans cette hypothèse, la vigueur de la demande de services aura ainsi permis à l’économie de traverser sans encombre le trou d’air de l’activité manufacturière.

L’Europe, qui a bien résisté au choc causé par la guerre en s’adaptant rapidement aux défis qu’elle posait, donne maintenant des signes de faiblesse. Après une période d’euphorie, les PMI accusent une baisse de 2,5 pts en juin pour le composite. Le resserrement monétaire y produit des effets visibles, avec une baisse des prêts au secteur privé, notamment hypothécaires. Notons toutefois que les conditions financières n’apparaissent pas trop dégradées si l’on considère que les taux longs restent bas et les marchés d’actifs risqués élevés.

L’activité en Chine continue de décevoir. Après une hausse rapide la demande de services consécutive à la fin des mesures sanitaires, celle-ci se retrouve aujourd’hui au plus bas du premier semestre, tandis que le secteur immobilier reste un frein évident à la croissance. La Chine souffre également de la baisse mondiale de la demande de biens qui limite ses exportations. Face à ces défis, elle met progressivement en place des mesures de soutien, tant monétaires (baisse des taux et du RRR) que budgétaires (accélération du lancement de grands projets), afin d’atteindre l’objectif officiel de 5% de croissance cette année.

La contrepartie de la fermeté de l’activité sur le premier semestre a été une baisse de l’inflation plus lente qu’espéré. Si les indices larges baissent désormais rapidement, la décrue des indices structurels (core) est décevante. On notera cependant que les coûts du logement ralentissent enfin aux US, tendance qui devrait se prolonger sur le reste de l’année. La hausse des salaires ralentit également, ce qui suggère que la boucle inflationniste entre consommation, emploi et revenu se détend. Cette situation ambiguë entre des résultats mitigés mais des éléments prometteurs a conduit la Fed à adopter une position d’attente au dernier FOMC, en annonçant simultanément la poursuite probable des hausses dès juillet. En Europe, la baisse de l’inflation générale causée par les matières premières pourrait créer un cercle vertueux, en limitant la pression des négociations salariales et accentuant l’effet de la politique monétaire (le taux réel «ressenti» devenant désormais positif).

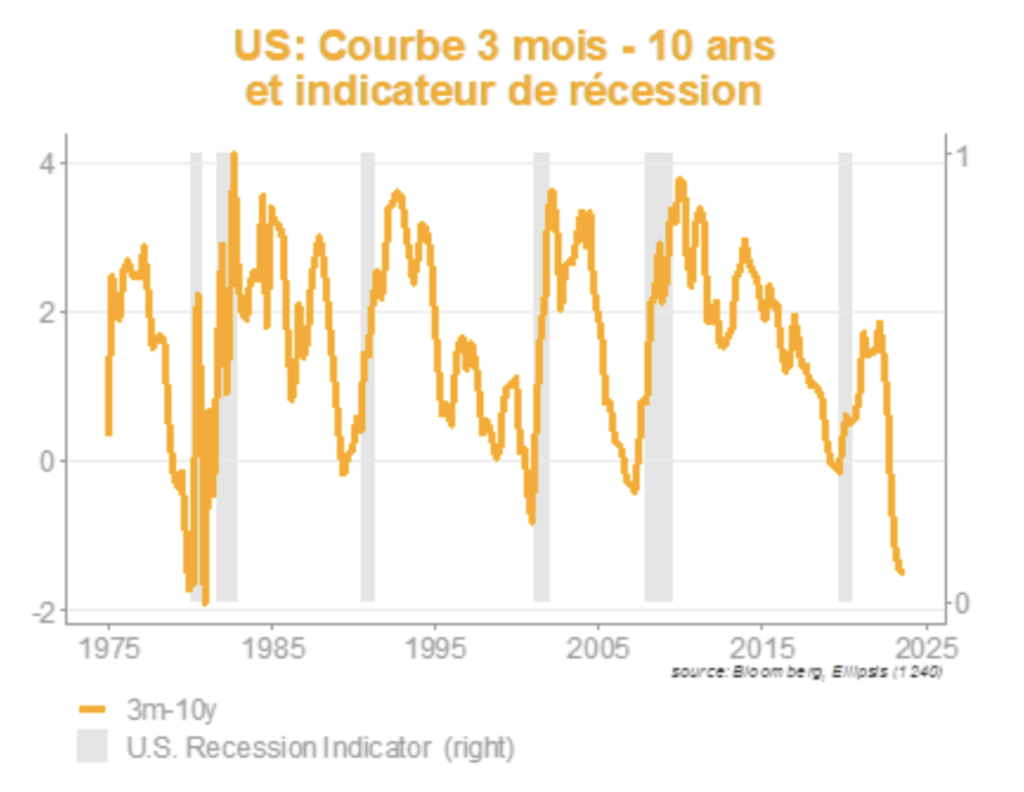

Le contexte actuel est également caractérisé par une très nette inversion de la courbe des taux. Aux US, l’écart entre les taux souverains à 10 ans et à 3 mois a dépassé 180bp, un record depuis plus de quarante ans. Or, l’inversion de la courbe des taux a été historiquement un indicateur de récession plutôt fiable. On observe d’ailleurs que le consensus des probabilités de récession estimées par les économistes est très corrélé à la pente de la courbe des taux.

La logique de cette relation tient à ce que l’inversion de la courbe est le plus souvent causée par la hausse des taux monétaires, visant le contrôle de l’inflation. Dans les épisodes passés, ce contrôle avait entrainé un ralentissement économique marqué, car l’inflation était profondément ancrée dans la psychologie des agents et présentait un caractère très structurel. Dans la situation actuelle, en revanche, l’inflation a été causée essentiellement par: -la perturbation des chaines de production et -l’excès de demande créé par les politiques de soutien.

Ces causes ont un caractère transitoire. Les politiques de soutien ont cessé, les tensions sur les chaines de production ont quasiment disparu, les matières premières ont baissé, en entrainant avec elles les indices headline d’inflation. Il est donc permis d’espérer que la réduction de l’inflation pourra s’opérer sans une baisse trop sensible de l’activité.

C’est ainsi que l’on peut expliquer l’évolution récente des marchés, qui, au travers des swaps d’inflation ou de la valorisation élevée des actifs risqués, parient sur un «soft landing», la résolution de la crise des banques régionales et de celle du plafond de la dette ainsi que le succès médiatique de la thématique de l’intelligence artificielle contribuant également à l’optimisme ambiant.

Le graph du mois

Le contenu de ce document ne doit pas être compris comme une recommandation d’investissement ni au sens du Règlement Européen relatif aux Abus de Marché MAR no 596/2014 du 16 avril 2014 ni au sens de la directive MIF2 2014/65/UE du 15 mai 2014. Les éventuels instruments ou émetteurs évoqués visent uniquement à illustrer des situations passées et de ce fait, les développements dans ce contexte ne doivent pas être compris comme prospectifs. Ces opinions sont issues de l’expertise des gérants d’Ellipsis AM, mise en œuvre dans leur gestion de fonds et mandats. Ces portefeuilles peuvent être exposés aux secteurs, stratégies, instruments évoqués dans ce document et les décisions de gestion futures ne sont pas contraintes par les propos et analyses relatés et peuvent même se retrouver en sens opposé.