Rencontre entre Xi Jinping et Donald Trump, résultats d'entreprises et réunions de banques centrales: la semaine a été dense pour les investisseurs. Toutefois, les variations sont limitées au niveau des indices. Wall Street termine dans le vert, grâce aux bons résultats des grandes valeurs de la tech, tandis que l'Europe finit en légère baisse.

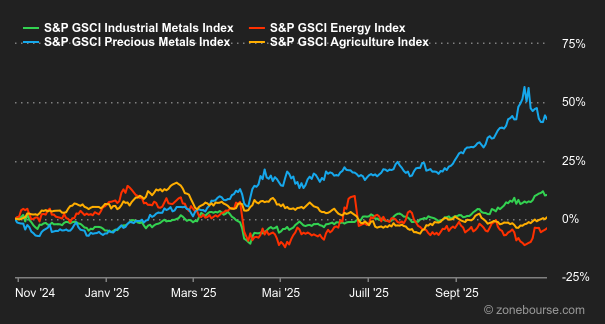

Matières premières

Pétrole : Les discussions commerciales entre les États-Unis et la Chine ont abouti à un accord provisoire, prévoyant une réduction des droits de douane et la reprise des achats de soja américain par la Chine. Bien que cet accord soit perçu positivement pour l’économie mondiale et donc pour la demande de pétrole, le marché semble dubitatif quant à son impact majeur sur les prix du brut, surtout après que les États-Unis ont permis à la Chine de continuer d’acheter du pétrole russe malgré les sanctions annoncées. Justement, au sujet du pétrole russe, les sanctions américaines contre la Russie n’ont pas provoqué de perturbations majeures dans l’approvisionnement, car la Russie continue de vendre du pétrole à des pays clés comme la Chine et l’Inde. Parallèlement, l’attention du marché se dirige vers la réunion de l’OPEP+ prévue dimanche. Le groupe devrait annoncer une légère augmentation de la production de 137 000 barils par jour en décembre, conformément aux attentes. Cette augmentation, bien que modeste, pourrait accentuer le sentiment baissier persistant, avec un surplus prévu pour 2026. Au niveau des prix, le Brent s’échange en baisse à 64,8 USD, contre 61,10 USD pour le WTI.

Métaux : Les cours du cuivre à Londres – livraison 3 mois – culminent à près de 11 000 USD la tonne métrique. La dynamique demeure haussière, c’est principalement lié aux inquiétudes concernant l’offre mondiale. Les signes de baisse de production chez plusieurs grands producteurs miniers entretiennent cette pression. Du côté des métaux précieux, l’once d’or recule cette semaine et flirte avec la barre symbolique des 4000 USD. Malgré cette baisse récente, l’or demeure en hausse de plus de 50% depuis le premier janvier, soutenu par une forte demande des ETF et des achats des banques centrales. A court terme, le ton restrictif de la Fed et la réduction des attentes concernant une future baisse des taux ont renforcé le dollar, rendant l’or plus coûteux pour les acheteurs étrangers.

Produits agricoles : Les céréales s’offrent un rebond à Chicago suite à l’annonce que la Chine achèterait chaque année 25 millions de tonnes de soja américain pendant trois ans. En parallèle, le marché reste privé de prévisions. Le département américain de l’Agriculture n’a pas publié son rapport hebdomadaire sur les ventes à l’exportation en raison de la fermeture du gouvernement fédéral. Le boisseau de blé (livraison décembre 2025) s’échange en légère hausse à 525 cents, le maïs progresse à 420 cents et le soja (livraison janvier 2026) bondit à 1’106 cents.

Macroéconomie

Macro : Comme attendu, la Fed a baissé ses taux de 25 points de base cette semaine. L’autre annonce importante est la fin de la réduction du bilan au 1er décembre. Jerome Powell a un peu calmé les ardeurs des investisseurs en indiquant qu’une nouvelle baisse en décembre est loin d’être une « conclusion inévitable ». Résultat, les taux se sont tendus. Le 10 ans américain a repris une dizaine de points pour revenir autour des 4.1%. Cette communication de la Fed est aussi le résultat du shutdown: en l’absence de statistiques économiques, difficile de savoir où en est l’économie américaine. En zone euro, les chiffres du PIB sont ressortis au-delà des attentes, notamment grâce aux exportations. Une bonne tenue de la croissance qui permet à la BCE de maintenir ses taux d’intérêt inchangés.

Crypto : Le bitcoin chute de 4% cette semaine et repasse sous le seuil des 110’000 USD. Une baisse qui se fait également ressentir du côté des ETF Bitcoin Spot, avec plus de 600 millions USD évaporés de ces produits boursiers depuis lundi. Les investisseurs avaient les yeux rivés sur Strategy cette semaine, alors que S&P a attribué à l’entreprise la note B- pour sa dette, une catégorie spéculative présentant un risque de défaut élevé. Ces dernières années, la société, devenue un véhicule coté de détention de bitcoins, finance ses achats via de la dette convertible et des émissions d’actions. À mi-2025, elle détenait environ 70 milliards USD de BTC pour 15 milliards USD de dette et d’actions préférentielles, mais disposait de peu de liquidités en dollars et d’un cash-flow opérationnel négatif. S&P pointe une asymétrie de devise : des actifs en BTC mais des dettes, intérêts et dividendes en USD, ce qui expose l’entreprise à une crise de liquidité si le BTC baisse ou si l’accès au marché se resserre. Le titre MSTR s’échange actuellement à 273 USD, en recul de 46% depuis son sommet historique.

Octobre s’achève sur un bilan positif pour les marchés actions. C’est le sixième mois consécutif de gains pour les Etats-Unis et le quatrième pour l’Europe. L’agenda de la semaine prochaine compte encore beaucoup de résultats d’entreprises. Aux Etats-Unis, Palantir, AMD, McDonald’s et Airbnb sont programmées. En Europe, place à BP Plc, Novo Nordisk, AstraZeneca, Rheinmetall, Zurich Insurance ou Engie. Le flou règne en revanche toujours sur l’agenda macroéconomique à cause du shutdown aux Etats-Unis, qui empêche la publication de la majorité des indicateurs. Le blocage de l’administration fédérale américaine dure maintenant depuis un mois. Deux banques centrales majeures ajusteront leur politique monétaire. La Banque d’Australie et la Banque d’Angleterre devraient maintenir leurs taux directeurs inchangés, car les deux pays sont confrontés à une accélération de l’inflation.