Avec la baisse des marchés d’actions, les profils des obligations convertibles se sont modifiés, avec deux conséquences: des planchers obligataires plus proches et un taux à maturité plus élevé, offrant ainsi un profil plus protecteur.

Par Sébastien Caron et Nicolas Schrameck, Co-Responsables du pôle Convertibles & Crédit

Traditionnellement, quand une obligation convertible est émise, elle a un taux moindre comparé à une obligation classique, contrepartie de la possibilité de convertir à terme l’obligation en actions. Ainsi en cas de hausse significative de l’action, cela permet un gain largement supérieur à celui d’une obligation classique.

Dans l’environnement de taux bas que nous connaissons depuis quelques années, les émetteurs high yield émettent des convertibles à un taux proche de 1 ou 2% et les émetteurs investment grade émettent à un taux proche de 0%. Quand l’action monte, le prix de l’obligation convertible monte, reflet d’une possibilité croissante de conversion à terme. Naturellement, la distance au plancher croît, et le taux actuariel baisse et peut ainsi devenir négatif, reflet d’une protection moindre mais d’un potentiel de hausse plus élevé.

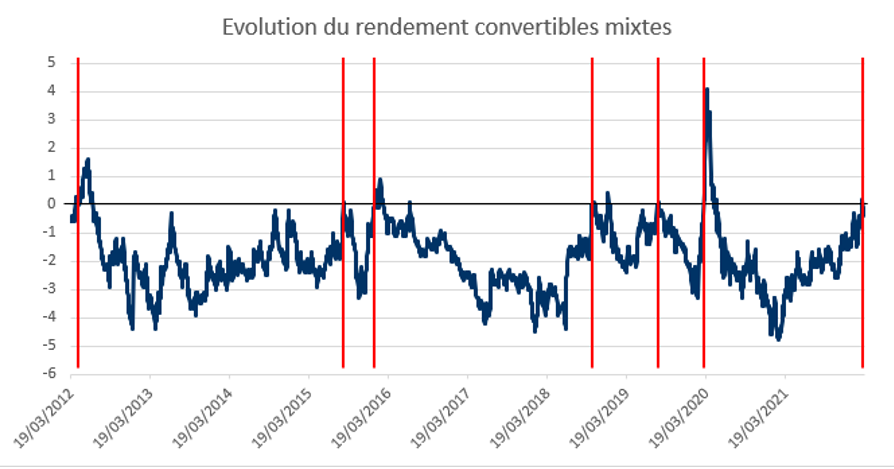

Récemment, avec la baisse moyenne des actions, le taux actuariel moyen est revenu à 0% (cf. graphique ci-dessous).

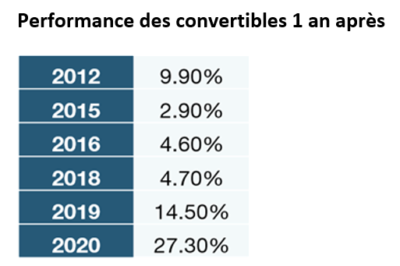

Or dans l’environnement de taux bas des 10 dernières années, le passage en taux actuariel positif a systématiquement été un bon point d’entrée, avec des performances positives voir fortement positives sur l’année qui a suivi (cf. tableau).

Deux raisons à cela, la première étant d’abord la proximité du plancher obligataire: le passage en rendement positif s’explique principalement par la proximité des planchers obligataires qui sont aujourd’hui inférieurs à 10%. Ainsi, pour celles des actions qui continueraient de baisser, la baisse de l’obligation convertible sera moindre. Ces planchers obligataires sont solides : le spread de crédit moyen est de 240bp sur la classe d’actifs, plus proche du spread moyen de l’Investment Grade que du high yield. Les entreprises abordent les trimestres à venir avec des bilans sains, conséquence de la bonne discipline de refinancement et des soutiens budgétaires pendant la crise sanitaire. Il cependant primordial d’être sélectif compte tenu de la diversité des situations, en fonction des secteurs et des sociétés.

La deuxième raison est la capacité à capter les rebonds. Elle est à notre sens plus forte sur les convertibles que sur les autres classes d’actifs obligataires grâce à l’option de conversion en actions. Même si elles sont proches des planchers obligataires, les convertibles gardent une exposition aux actions de 30% en moyenne sur le Refinitiv Global Focus (indice des convertibles mixtes). Ainsi, pour celles des actions qui connaitraient un rebond, le potentiel de hausse est important, du fait de cette sensibilité qui sera d’ailleurs progressivement augmentée compte tenu l’asymétrie naturelle des convertibles.

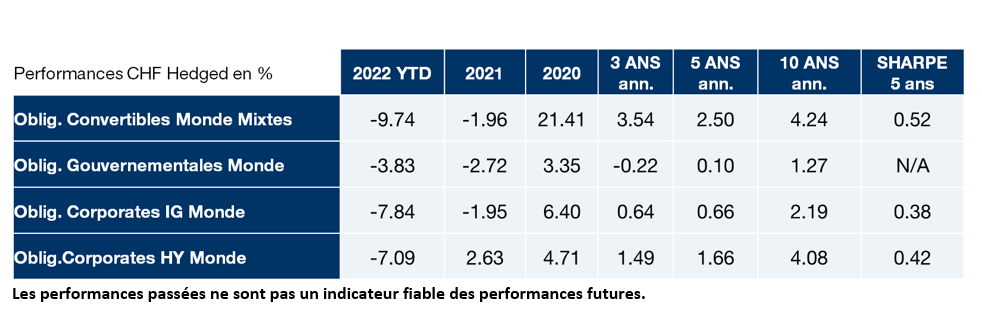

Ainsi, le profil moyen de la classe d’actifs nous paraît offrir un point d’entrée et représente selon nous un bon moyen de reprendre de l’exposition aux actions avec un risque mesuré. Rappelons par ailleurs que les obligations convertibles ont démontré une capacité forte à apporter un surplus de rendement non négligeable à moyen et long terme par rapport aux autres compartiments obligataires (tableau ci-dessous) et qu’elles ont une duration 2 à 4 fois inférieure (2 pour les convertibles contre 4 pour le high yield, 7 pour les obligations Investment Grade et 8 pour les obligations gouvernementales).

Obligations convertibles monde mixtes : Refinitiv Global Focus Hedged CHF (UCBIFX28), Obligations Gouvernementales Monde : Bloomberg Global Aggregate – Government TR Hedged CHF (H03431CH), Obligations Corporates IG Monde : Bloomberg Global Aggregate – Corporate TR Hedged CHF (LGCPTRCH), Obligations Corporates HY Monde : Bloomberg Global High Yield Coporate TR Hedged CHF (H23059CH)

Rappel des risques liés à la classe d’actifs convertibles : l’évolution de la valeur des obligations convertibles détenues en portefeuille dépend de plusieurs facteurs : niveau des taux d’intérêt, évolution du prix des actions sous-jacentes, ou évolution du prix du dérivé intégré dans l’obligation convertible. Ces différents éléments peuvent entraîner une baisse de la valeur du titre, qui ne fait l’objet d’aucune garantie ni protection.

ELLIPSIS AM – 112 avenue Kléber – 75 116 Paris – Société de gestion de portefeuille agréée par l’AMF sous le n° GP – 11000014. S.A. à directoire et conseil de surveillance au capital social de 2 307 300 euros – RCS Paris 504 868 738.

Ce document commercial est exclusivement conçu à des fins d’information et ne constitue pas un conseil en investissement de produits financiers. Du fait de leur simplification, les informations contenues dans ce document peuvent n’être que partielles. Elles peuvent être subjectives et sont susceptibles d’être modifiées sans préavis. Toutes ces données ont été établies de bonne foi sur la base d’informations de marché. Pour ceux de ces éléments qui proviennent de sources d’information externes, leur exactitude ne saurait être garantie. Les performances passées ne sont pas un indicateur fiable des performances futures et la valeur d’actions ou de parts d’OPC peut fluctuer à la hausse comme à la baisse. La responsabilité d’Ellipsis AM ne saurait être engagée par une prise de décision sur la base de ces informations.