Les marchés américains ont connu une semaine volatile, de nouveau ballotés par les revirements de Donald Trump sur l'Iran. Malgré des séances animées, Wall Street termine globalement autour de l'équilibre. Les places européennes, en revanche, signent une nette progression. La BCE a, sans surprise, relevé ses taux pour la première fois depuis près de trois ans, tandis que les espoirs d'apaisement au Moyen-Orient ont été favorablement accueillis vendredi.

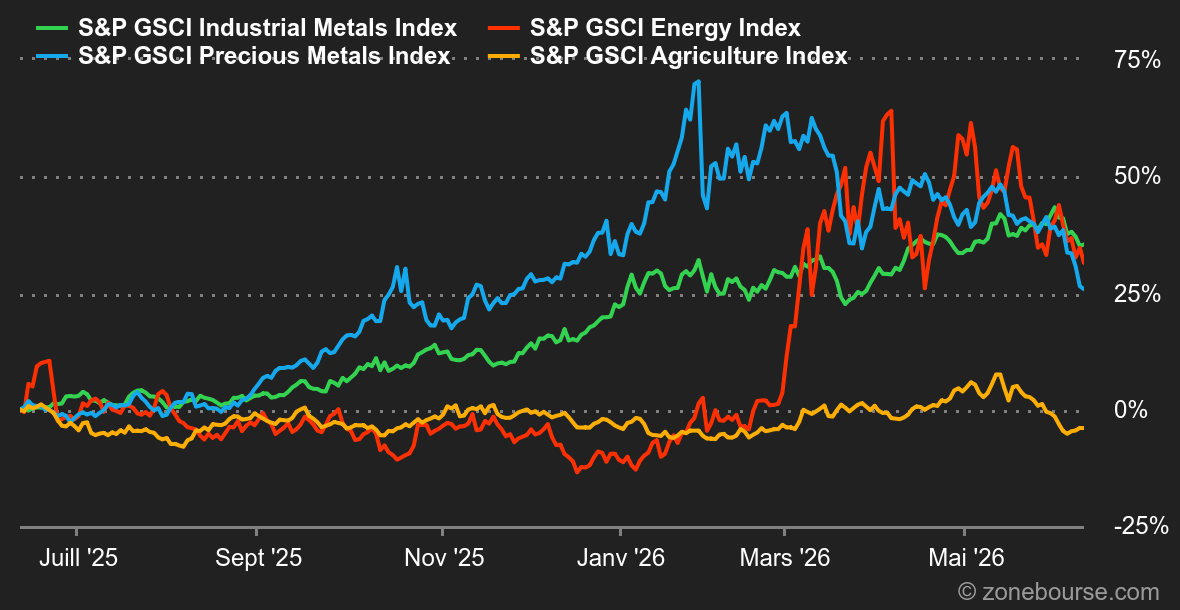

Matières premières

Énergie : Les cours du brut enregistrent un recul d’environ 10% sur la semaine (-9,40% pour le Brent livraison août et -9,70% pour le WTI livraison juillet), atteignant leur plus bas niveau en près de deux mois. Cette baisse résulte des signes croissants d’un possible accord entre les États-Unis et l’Iran, qui inclurait une prolongation du cessez-le-feu de 60 jours et la réouverture du détroit d’Ormuz, passage vital pour près de 20% du pétrole mondial. Le président américain Donald Trump a annoncé l’annulation de nouvelles frappes contre l’Iran, apaisant ainsi les craintes d’une escalade militaire. Cependant, l’accord reste à finaliser et à signer, notamment par Donald Trump, tandis que Téhéran indique qu’aucune décision finale n’a encore été prise. La réouverture du détroit d’Ormuz soulagerait immédiatement le marché en facilitant le transit des pétroliers dans le Golfe persique, mais la reprise de la production restera progressive.

Métaux : Coup dur pour l’or, dont le cours n’est pas passé loin de la barre symbolique des 4’000 USD. Les prix ont toutefois rebondi en fin de semaine grâce à des espoirs d’accord de cessez-le-feu entre les États-Unis et l’Iran, favorisant un recul des prix du pétrole. À 4’220 USD l’once, l’or s’oriente vers une baisse de plus de 2% sur la semaine. La perspective d’une inflation élevée, liée à des prix de l’énergie encore soutenus, nourrit des anticipations de maintien de taux d’intérêt élevés par la Fed et la BCE. Ce contexte demeure défavorable pour l’or, actif non rémunérateur, malgré un soutien partiel des achats des banques centrales et des flux ETF. Le cuivre a poursuivi son recul, touchant 13’380 USD la tonne sur le LME, son plus bas niveau en trois semaines. Ce mouvement s’explique par les tensions accrues au Moyen-Orient et la perspective d’un ralentissement économique mondial, qui exacerbe les inquiétudes sur la demande en cuivre. Relevons que les stocks continuent à fondre dans les entrepôts du LME, ce qui témoigne d’un resserrement de l’offre.

Produits agricoles : Le soja recule à Chicago à 1110 cents le boisseau, lesté par des pluies bénéfiques dans le Midwest américain, qui soutiennent la croissance des cultures, ainsi que par un recul des cours du pétrole brut impactant l’huile de soja, utilisée dans le biodiesel. Le maïs est resté plutôt stable à 410 cents, malgré des perspectives de production qui s’améliorent. En effet, l’USDA a relevé ses prévisions de rendement en Argentine et au Brésil. Enfin, rien à signaler du côté du blé se négocie autour de 582 cents le boisseau.

Macroéconomie

Macro : Les marchés financiers tentent de garder la tête hors de l’eau, dans un flot d’informations parfois contradictoires qui peine à dessiner une lecture claire de la situation. Sur le front macroéconomique, l’inflation américaine, désormais supérieure à 4%, est revenue à son plus haut niveau depuis avril 2023, alimentant les craintes d’une hausse de 25 points de base des taux directeurs d’ici la fin de l’année. La BCE, elle, n’a pas attendu pour agir: elle a déjà relevé d’un quart de point ses principaux taux de refinancement. Sur le plan géopolitique, Donald Trump continue de souffler le chaud et le froid avec l’Iran. Comme souvent, les menaces cèdent la place à de nouveaux délais, sur fond d’accord présenté comme imminent. Le marché veut y croire, mais seule une signature concrète permettrait de lever l’épée de Damoclès qui pèse encore sur les places mondiales. Cela n’a pas empêché SpaceX de réussir une entrée tonitruante à la Bourse de New York, preuve que la narration conserve, elle aussi, une puissante force de gravité.

Crypto : Le bitcoin reste à l’équilibre après quatre semaines de baisse consécutives, qui l’ont fait plonger de 83’000 USD à 63’000 USD. C’est aussi la douche froide du côté des ETF Bitcoin spot. Pas moins de 5,8 Mrds USD de sorties nettes ont été enregistrées sur ces produits boursiers. L’encours total tombe à 79,5 Mrds USD, son plus bas niveau depuis fin 2024. Lors du pic du bitcoin fin 2025, à 126’500 USD, l’encours gravitait autour des 150 Mrds USD. Plus globalement, les cryptos souffrent de l’appétit des investisseurs pour tout ce qui touche, de près ou de loin, à l’intelligence artificielle. Tant que le bitcoin et consorts ne retrouvent pas de catalyseurs haussiers qui leur sont propres, ou qu’Elon Musk n’annonce pas l’utilisation du bitcoin pour les règlements des fusées et satellites de SpaceX, la cryptosphère sera probablement laissée de côté. La valorisation totale du marché crypto tombe à son plus bas niveau depuis octobre 2024, autour des 2’150 Mrds USD.

La volatilité a fait son retour aux Etats-Unis, où le secteur des puces est passé par toutes les émotions. La semaine s’est mieux terminée qu’elle n’avait commencé, avec en point d’orgue l’IPO de SpaceX, auréolée des lauriers de plus grosse entrée en bourse de tous les temps, à la fois par le montant levé et par la valorisation atteinte.

Il y aura dix banques centrales pour le prix d’une la semaine prochaine. Sans faire injure aux banques d’Angleterre, du Brésil, du Japon, d’Australie ou de Suisse, c’est la Réserve fédérale qui attirera le feu des projecteurs. Non seulement parce qu’elle est à un moment charnière vis-à-vis de l’inflation, mais aussi parce que ce sera la première sortie publique du nouveau président Kevin Warsh, pour l’exercice toujours délicat de la conférence de presse post-décision.