Accords commerciaux, résultats résilients et baisse des taux : les moteurs du rebond boursier estival

Le troisième trimestre 2025 a été porté par un optimisme généralisé, qui s’est traduit par une progression soutenue des principaux indices mondiaux. La période s’est inscrite parmi les plus performantes des 50 dernières années pour le S&P 500 1. Ce mouvement spectaculaire s’explique par une conjonction de facteurs macroéconomiques et géopolitiques. D’abord, la signature d’accords commerciaux entre Washington et plusieurs de ses partenaires a permis d’écarter les scénarios protectionnistes les plus négatifs. Ensuite, la résilience marquée des entreprises s’est traduite par une saison de résultats nettement supérieure aux attentes, avec une croissance des bénéfices par action atteignant 11% aux États-Unis 2, contre un consensus de marché à 5%2. En Europe, la croissance des bénéfices a été neutre, dépassant toutefois les attentes de -7%2. En Chine, les géants de la tech se sont démarqués par la forte croissance de leurs bénéfices par actions, portée aussi par la robuste contribution des revenus associés à l’IA. Enfin, le ton plus accommodant adopté par la Réserve fédérale américaine lors du symposium de Jackson Hole, concrétisé par une baisse des taux directeurs le 17 septembre, a renforcé les anticipations d’un soutien prolongé à l’économie.

Dans ce contexte, les flux acheteurs des investisseurs particuliers américains conservent leur régularité, accompagnés par les fonds systémiques, qui ont continué à redéployer leurs liquidités. Le S&P 500 a ainsi enregistré une hausse de 8,8% 1, porté une fois de plus par les valeurs technologiques, les «Magnificent 7 3» rebondissant de 17,6% 1. Le rebond a été également marqué en Europe, l’Euro Stoxx 50 affichant une performance de 4,5 % et dépassant sensiblement les niveaux atteints avant le Liberation Day. Les avancées en matière de développement d’intelligence artificielle, les flux d’investisseurs domestiques vers les actions, et des données sur les exportations et les ventes au détail supérieures aux attentes ont permis à l’Hang Seng de s’apprécier de 12,4% 1.

R-co Valor

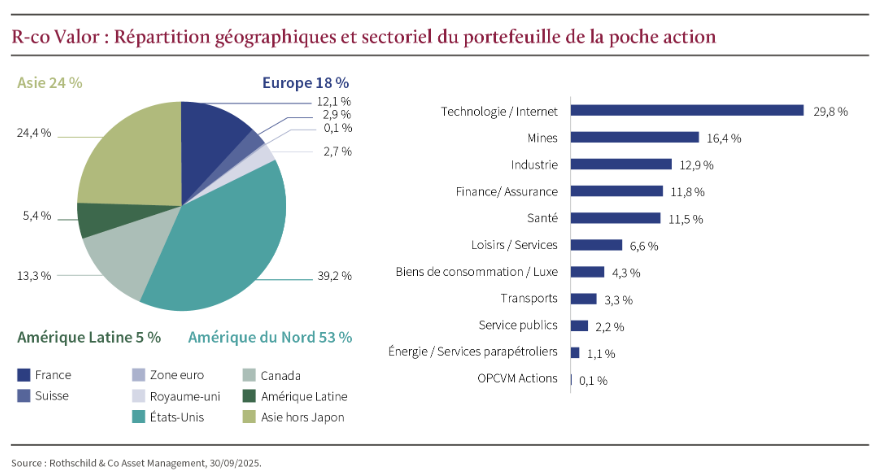

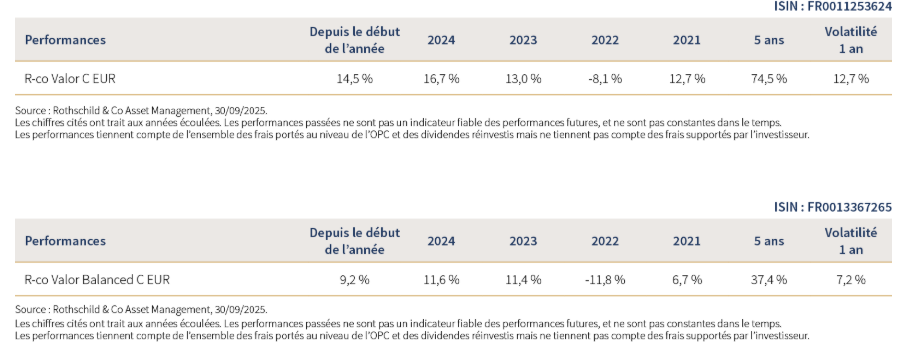

R-co Valor a clôturé le troisième trimestre en hausse de 12,0% 4 . L’exposition aux actions nord-américaines s’est distinguée comme principal contributeur à la performance, accompagnée dans une moindre mesure par la Chine et l’Europe. Du point de vue sectoriel, les titres miniers, technologiques et industriels se distinguent parmi les principaux contributeurs à la performance, portés par les mines aurifères, Alibaba, CATL et Bombardier. Aucun secteur n’a contribué négativement à la performance du fonds sur le trimestre.

Les marchés américains ont atteint des niveaux de valorisation élevés, ouvrant une fenêtre favorable aux introductions en Bourse et aux opérations de capital-investissement. Symbole de cette effervescence, le rachat du studio de jeux vidéo Electronic Arts pour 55 milliards de dollars établit un nouveau record dans le segment du Private Equity, surpassant celui de TXU en 2007 (48 milliards) 1. Cette dynamique haussière semble toutefois faire abstraction des risques ambiants et laisse peu de marge d’erreur aux opérateurs de marché. Premièrement, il faut aborder avec prudence l’anticipation par les marchés d’un retour au taux neutre de la Réserve Fédérale d’ici fin 2026, équivalent à quatre baisses de taux. Cette hypothèse est forte au vu de la vigueur de l’économie américaine, affichant une croissance du PIB de 3,8 % au deuxième trimestre 2, mais également de l’incertitude des effets des barrières douanières sur l’inflation. Les dernières statistiques sur l’emploi non agricole aux États-Unis prônent pour un net ralentissement de l’activité, avec seulement 52 000 créations de postes en septembre, après 22 000 en août 2, bien en deçà des anticipations. Ces chiffres alimentent les anticipations d’assouplissement monétaire, mais occultent potentiellement des facteurs structurels dépassant le champ d’influence de la Réserve fédérale — tels que l’évolution des politiques migratoires ou les gains de productivité liés à l’essor de l’intelligence artificielle dans certains secteurs. En conclusion, le marché semble écarter tout scénario récessif et reposer sur des hypothèses optimistes à l’égard de la trajectoire d’inflation et de l’ampleur des baisses de taux de la Réserve Fédérale.

L’Europe bénéficie d’un climat de confiance renouvelé, stimulé par les attentes autour du plan de relance budgétaire du nouveau chancelier allemand, dont les effets multiplicateurs pourraient irriguer l’ensemble de la Zone euro. Dans ce contexte, la Banque centrale européenne a relevé ses prévisions de croissance pour 2025 à 1,2%, contre 0,9% précédemment 5. Elle anticipe toutefois un léger ralentissement à 1,0% en 2026, avant un rebond à 1,3 % en 2027, traduisant une trajectoire de reprise graduelle mais résiliente 5.

La Chine a publié une croissance de 5,2% au deuxième trimestre , conforme aux attentes, portée par des ventes de détail et des exportations en croissance. Au vu de la bonne tenue économique, et de l’incertitude liée aux négociations commerciales avec Washington, le gouvernement a maintenu une posture attentiste à l’égard d’un soutient fiscal plus marqué lors de la réunion de juillet du Politburo. À l’approche de la quatrième session plénière du Parti communiste, prévue du 20 au 23 octobre, le gouvernement central s’apprête à examiner le 15e plan quinquennal, qui fixera les orientations économiques pour 2026-2030.

Au cours du troisième trimestre, le taux de change euro-dollar s’est stabilisé autour de 1,16 (USD à -11% sur l’année) 1. Le cours de l’or a franchi un nouveau sommet en septembre, avoisinant les 3’900 dollars l’once (+47% depuis janvier)1, porté par un afflux massif des institutions financières et banques centrales, ainsi que des particuliers dans les ETF adossés à l’or physique.

Au sein de R-co Valor, l’exposition aux actions s’établissait à 74% à fin septembre 4. Dans un contexte de fort rebond, nous avons opéré plusieurs prises de bénéfices, tout en repositionnant une partie des fonds sur des titres offrant des occasions de renforcement. Ainsi, Citigroup a été intégralement cédée, alors que des bénéfices ont été également pris sur Morgan Stanley et repositionnés sur Itaù Unibanco, banque brésilienne nouvellement introduite en portefeuille. Des bénéfices ont été capturés également sur la mine aurifère Agnico Eagle et repositionnés en partie sur les mines cuprifères Ivanhoe et Freeport McMoRan, affaiblies par des incidents dans certaines de leurs exploitations. Nous avons également cédé une partie de nos positions industrielles ayant fortement progressé sur le trimestre, Bombardier et CATL. A l’achat nous avons saisi le moment de volatilité ayant suivi les annonces de Donald Trump en matière de fixation des prix sur le secteur pharmaceutique pour renforcer Biomarin et Thermo Fisher. Enfin, Capgemini et Kingdee ont été rachetés sur faiblesse.

Dans l’environnement actuel, nous maintenons une approche très sélective à l’égard des opportunités d’investissement, les valorisations reflétant un sentiment optimiste, voire complaisant, à l’égard de l’incertitude macroéconomique. Notre exposition monétaire historiquement élevée, autour de 26% du fonds 4, nous permet de contenir une partie de la volatilité des marchés et de saisir les opportunités que cette dernière nous offre.

R-co Valor Balanced

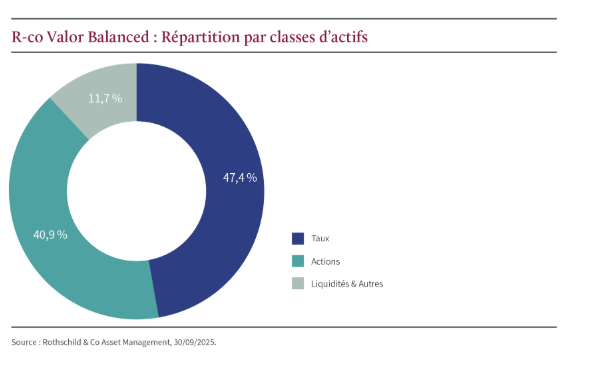

R-co Valor Balanced affiche une exposition actions à 41%, la poche obligataire représente 47%, le reste étant investi en monétaire et assimilé5. Le fonds affichait une performance de 7,1% sur le trimestre4.

Poche action

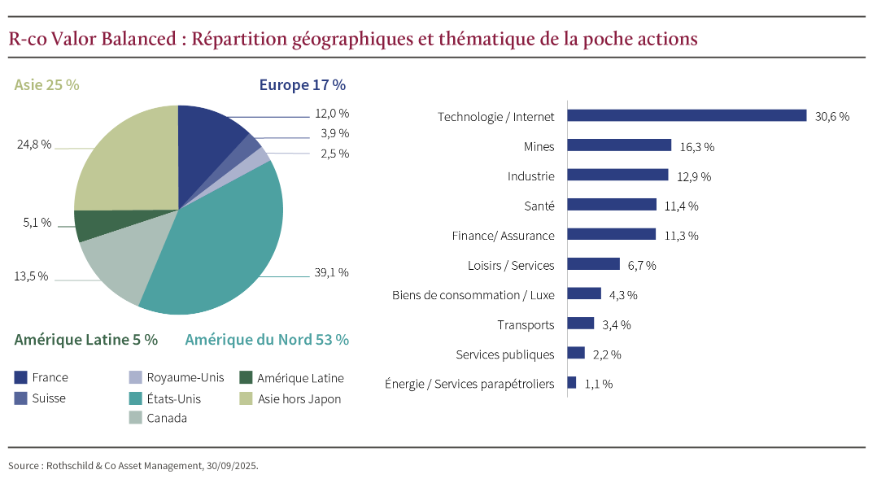

La poche actions de R-co Valor Balanced réplique celle de R-co Valor. Les mouvements effectués ainsi que le positionnement sont identiques.

Poche obligataire

Lors du symposium de Jackson Hole, la Réserve fédérale américaine a amorcé un tournant majeur en abandonnant le ciblage de l’inflation moyenne au profit d’un objectif strict de 2% annuel 2. Ce changement, interprété comme un signal d’assouplissement, s’est accompagné d’une mise en garde sur la fragilité du marché du travail, désormais au cœur des préoccupations de la Fed. La Réserve Fédérale américaine a ainsi abaissé ses taux directeurs de 25 points de base le 17 septembre (fourchette 4,0%-4.,25%), marquant un tournant dans sa politique monétaire. Jerome Powell a toutefois souligné que la décision relève avant tout d’une démarche prudente de gestion des risques. La courbe des taux américains s’est ainsi pentifiée sur le trimestre, avec le rendement à deux ans baissant de 3,9% à 3,6% et celui à 10 ans de 4,3% à 4,2% 1.

La Banque centrale européenne a maintenu ses taux inchangés au cours du trimestre, avec un taux de facilité des dépôts fixé à 2% 5, estimant que l’inflation est désormais maîtrisée. Le rendement allemand à deux ans a retrouvé le seuil de 2%, une première depuis les annonces du Liberation Day, alors que le dix ans s’est établi à 2,7% 1. La France a vu sa note souveraine abaissée par Fitch, passant de AA- à A+, avec une perspective stable. Cette dégradation reflète les inquiétudes liées à l’instabilité politique persistante, illustrée par la chute du gouvernement Bayrou, et aux incertitudes budgétaires qui pèsent sur la trajectoire de consolidation des finances publiques. À l’inverse, l’Italie a bénéficié d’un relèvement de sa note, Fitch l’ayant portée de BBB à BBB+, également avec une perspective stable.

Dans un contexte où les primes de risque de crédit ont lentement continué à se resserrer tout au long du trimestre, les entreprises européennes parviennent à refinancer leur dette avec un coupon comparable, voire inférieur, compensant l’effet de la hausse des taux et expliquant le faible taux de défauts sur l’année. Ainsi, le marché primaire a connu une nette accélération, signant une des périodes la plus active depuis mars 2021.

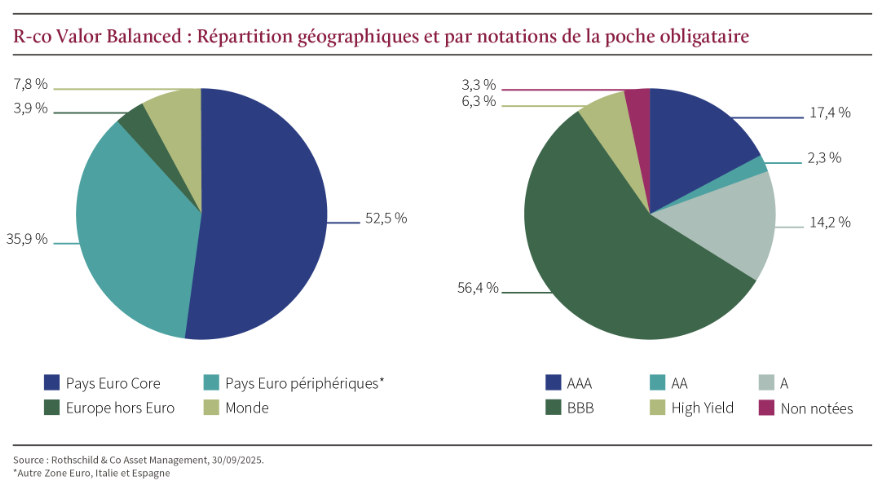

Au cours du troisième trimestre, la stratégie obligataire a été marquée par une série d’arbitrages tactiques visant à cristalliser les gains et à optimiser le profil de risque-rendement du portefeuille. En juillet, l’exposition à la foncière luxembourgeoise High Yield CPI Property Group a été rebalancée par la cession d’un titre senior non garanti à échéance 2029, au profit d’une obligation de qualité équivalente à échéance 2030. En août, des prises de bénéfices ont été réalisées sur une obligation de la mutuelle française Macif. Nous avons également cédé notre position sur le spécialiste européen de la gestion de crédit Intrum pour réinvestir les fonds sur une obligation subordonnée du Crédit Agricole. En septembre, l’activité s’est intensifiée sur le marché primaire, avec une participation ciblée aux émissions de Sumitomo Mitsui (senior), QNB Finance (senior) et RCI Banque (subordonnée), bénéficiant de primes d’émission attractives. Le portefeuille s’est également enrichi de titres du leader du packaging Avery Dennison et de la foncière NE Property. Sur le secondaire, une position a été initiée sur une obligation senior d’Unicredit, offrant un rendement compétitif dans un contexte de révision potentielle du rating souverain par Fitch. Nous gardons toujours en place notre couverture CDS sur l’Indice Main iTraxx pour nous prémunir d’une éventuelle résurgence du risque systémique. La sensibilité de la poche obligataire est de 4,2 à fin septembre; le rendement est de 3,2%. (Durée d’investissement recommandée 3-5 ans) 4.

*Le rendement actuariel est le rendement obtenu en conservant un actif financier jusqu’à son échéance (durée de vie restante) et en réinvestissant les intérêts au même taux actuariel

(1) Source : Bloomberg, 30/09/2025

(2) US Bureau of Labor Statistics, septembre 2025.

(3) Source : Les 7 magnifiques regroupent sept actions américaines du secteur technologique, à savoir Microsoft, Nvidia, Tesla, Meta, Apple, Alphabet et Amazon.

(4) Rothschild & Co Asset Management, 30/09/2025

(5) Eurostat, Septembre 2025

(6) Source : National Bureau of Statistics of China, Septembre 2025.(7) Titre de créance émis par des entreprises ou États dont la notation est comprise entre AAA et BBB- selon l’échelle de Standard & Poor’s.

(7) Les obligations “High Yield” (ou à haut rendement) sont émises par des entreprises ou États présentant un risque crédit élevé. Leur notation financière est inférieure à BBB- selon l’échelle de Standard & Poor’s.

(8) Le Credit Default Swap (CDS) est un produit dérivé qui permet de s’assurer contre le risque de non-paiement d’une dette émise par un État ou une entreprise. Cette couverture est appliquée sur la partie crossover du portefeuille, c’est-à-dire, les titres notés entre BB et BBB selon l’échelle de Standard & Poor’s.

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes. En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. R-co Valor est une Société d’investissement au Capital Variable immatriculée 789 648 409 RCS Paris. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DIC PRIIPS et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DIC PRIIPS/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination des ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des États-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux États-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA). Veuillez noter que les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications. Édité par Rothschild & Co Asset Management, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173. Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management, sous peine de poursuites