Juan Nevado, gérant du fonds M&G (Lux) Dynamic Allocation Fund, partage son point de vue sur le difficile environnement de marché de 2018 et les opportunités qu’il décèle pour 2019.

Cette année a pris de court les investisseurs de nombreuses façons, et la plupart des actifs ont été pénalisés. Comment expliquez-vous cette situation?

Juan Nevado (JN) : Malgré un moral en berne chez les investisseurs en 2018, nous pensons que leur degré de pessimisme n’est pas conforme à ce que nous considérons comme les moteurs fondamentaux des performances des actifs à moyen et long terme. Ces facteurs comprennent la croissance économique mondiale et les bénéfices des sociétés, qui ont certes ralenti par rapport aux sommets atteints en 2017, mais qui restent en territoire positif dans leur ensemble.

Juan Nevado (JN) : Malgré un moral en berne chez les investisseurs en 2018, nous pensons que leur degré de pessimisme n’est pas conforme à ce que nous considérons comme les moteurs fondamentaux des performances des actifs à moyen et long terme. Ces facteurs comprennent la croissance économique mondiale et les bénéfices des sociétés, qui ont certes ralenti par rapport aux sommets atteints en 2017, mais qui restent en territoire positif dans leur ensemble.

Notre évaluation du marché est donc la suivante: la volatilité constatée cette année peut s’expliquer, au moins partiellement, par un comportement irrationnel et court-termiste des investisseurs, qui a été déclenché par les craintes autour des guerres commerciales, par des déceptions occasionnelles en matière d’indicateurs, et par les événements politiques survenus en Europe. L’incertitude créée par la hausse des taux d’intérêt américains a encore accentué ce phénomène. La hausse des rendements des bons du Trésor américain à deux ans depuis septembre 2017 a eu une influence particulièrement significative sur la valorisation des autres actifs.

Nous pensons donc que l’ampleur des mouvements de prix des actifs au sein des actions mondiales et des marchés émergents constitue en grande partie une réaction exagérée. Notre philosophie d’investissement en matière «d’épisodes» est bâtie dans le but d’exploiter ce type d’opportunités.

Comment avez-vous positionné le fonds pour refléter ce point de vue?

Le portefeuille est positionné pour tirer parti de ce que nous jugeons être une forte prime de risque actions par rapport aux autres classes d’actifs (en particulier par rapport aux emprunts d’État des pays développés hors États-Unis), ainsi que des chiffres de croissance bien orientés dans l’ensemble. Au sein des actions, nous privilégions de façon marquée les marchés non-américains, dont les rendements moyens des bénéfices anticipés à 12 mois sont sensiblement supérieures à ceux offerts par le S&P 500. S’agissant des obligations, nous avons pris des positions vendeuses sur les emprunts d’État des pays développés (en particulier les bunds allemands, les gilts britanniques, et les JGB japonais), et des positions longues sur les bons du Trésor américain. Du côté des marchés émergents, nous détenons un large éventail de positions dans différentes classes d’actifs, notamment des expositions longues et courtes à certaines devises.

Le fonds est connu pour son approche dynamique. Comment avez-vous été en mesure de l’exploiter en 2018?

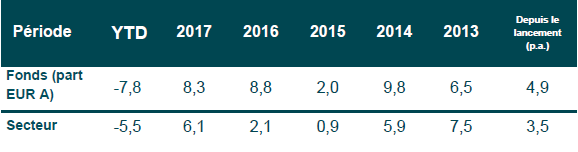

Source : Morningstar Inc. au 30 novembre 2018. Performance des parts de catégorie A en euro, revenus réinvestis et performances calculées de VL à VL. *Les performances indiquées antérieures au 16 janvier 2018 sont celles du fonds M&G Dynamic Allocation Fund (un OPCVM de droit britannique) qui a été absorbé par ce fonds le 16 mars 2018. Les taux d’imposition et les frais peuvent différer. « Depuis le lancement » fait référence à la date de lancement du fonds M&G Dynamic Allocation Fund le 3 décembre 2009 . Catégorie Morningstar : Morningstar Allocation EUR Flexible – Global reporting

Tout au long de l’année, nous avons été très actifs dans le dimensionnement des positions en réponse aux changements de valorisation des actifs. Plus particulièrement, nous avons réduit l’exposition nette aux actions en la faisant passer de 42% à 38% dès le mois de janvier. Nous avons en effet estimé que la tendance haussière des bourses mondiales avait rendu les marchés vulnérables à une correction. Même si nous ne pouvions pas prévoir le «timing» exact de cette correction, le retournement de marché s’est produit en février au moment où les inquiétudes suscitées par l’inflation américaine s’intensifiaient.

Après les épisodes de volatilité des marchés actions qui ont suivi, nous avons renforcé l’exposition actions jusqu’à 47% au début du mois de juillet afin de bénéficier de ce que nous considérions comme des valorisations très attractives sur les marchés européens et asiatiques. Après la nouvelle correction des marché actions intervenue en octobre, nous avons de nouveau augmenté l’exposition à la classe d’actifs dans le fonds. À fin novembre, notre exposition actions était ainsi de 52%, soit son plus haut niveau depuis quatre ans. À l’intérieur de cette exposition, nous avons renforcé les États-Unis, le Japon, et la France France, où les marchés sont davantage influencés par la dynamique des bénéfices domestiques. Nous avons cependant été pénalisés par les craintes de ralentissement de la croissance mondiale. En octobre, nous avons introduit une exposition dédiée aux actions chinoises.

Au sein des obligations, notre changement le plus important a consisté à basculer d’une exposition nette vendeuse à une exposition nette acheteuse sur les bons du Trésor américain. Ce mouvement reflète le fait que les rendements ont beaucoup évolué depuis que la Fed a commencé à resserrer les conditions monétaires et que leur valorisation semble désormais «juste». Nos positions sur les bons du Trésor américain sont également destinées à protéger le portefeuille dans le cas d’éventuelles mauvaises surprises sur le front des chiffres de croissance ou de la politique de la Réserve fédérale. Cette approche s’est à plusieurs reprises avérée efficace au cours de l’année.

Dans quelle mesure les ventes massives d’actifs risqués, notamment les actions et les actifs des marchés émergents, ont-elles impacté la performance du fonds?

Depuis le début de l’année («YTD»), le Fonds a dégagé une performance nette totale de -7,8% pour la part A d’accumulation en euro. Au sein des actions, nos positions longues sur les marchés développés, notamment l’Europe et le Japon, ainsi que sur certains marchés émergents ont subi des performances négatives. Au sein des obligations, notre changement le plus important a consisté à basculer d’une exposition nette vendeuse à une exposition nette acheteuse sur les bons du Trésor américain. Ce mouvement reflète le fait que les rendements ont beaucoup évolué depuis que la Fed a commencé à resserrer les conditions monétaires et que leur valorisation semble désormais «juste». Nos positions sur les bons du Trésor américain sont également destinées à protéger le portefeuille dans le cas d’éventuelles mauvaises surprises sur le front des chiffres de croissance ou de la politique de la Réserve fédérale. Cette approche s’est à plusieurs reprises avérée efficace au cours de l’année.

Dans quelle mesure les ventes massives d’actifs risqués, notamment les actions et les actifs des marchés émergents, ont-elles impacté la performance du fonds?

Depuis le début de l’année («YTD»), le Fonds a dégagé une performance nette totale de -7,8 % pour la part A d’accumulation en euro. Au sein des actions, nos positions longues sur les marchés développés, notamment l’Europe et le Japon, ainsi que sur certains marchés émergents ont subi des performances négatives.

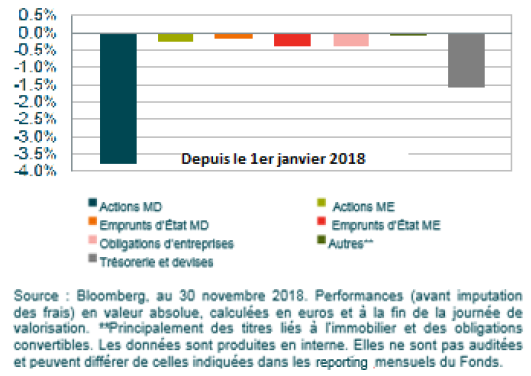

Au sein de la poche obligataire, les positions vendeuses sur les bunds allemands et les OAT françaises ont également dégagé des performances négatives depuis le début de l’année. Cependant, nos positions longues sur les bons du Trésor américain et les obligations de marchés émergents comme le Brésil ou l’Afrique du Sud ont contribué positivement à la performance. Nous détenons un large panier de devises des pays émergents. Cette exposition a été fortement pénalisée par la forte baisse de la livre turque, sur laquelle le fonds était exposé à hauteur de 3 % au début du mois d’août. Depuis, la devise s’est considérablement rétablie et procure une diversification utile au fonds. Les positions vendeuses sur certaines monnaies asiatiques (du Japon et de pays émergents) ont également apporté une certaine protection lors des regains de volatilité de marché.

L’investissement à l’occasion «d’épisodes» implique parfois d’aller à l’encontre de nos émotions. Comment l’année 2018 se situe-t-elle par rapport aux années précédentes?

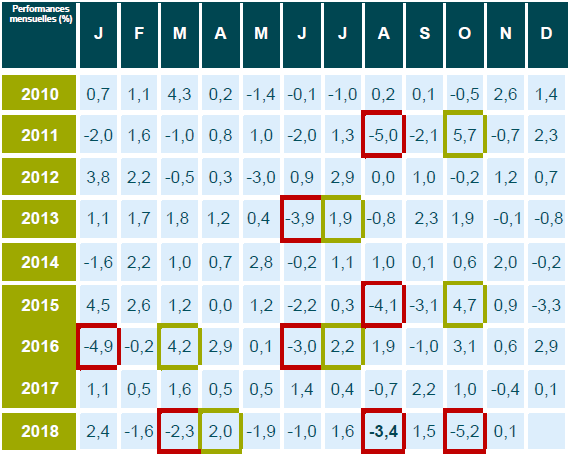

Source : Morningstar Inc., au 30 novembre 2018, part EUR A Acc, de VL à VL.

*Les performances indiquées antérieures au 16 janvier 2018 sont celles du fonds M&G Dynamic Allocation Fund (un OPCVM de droit britannique) qui a été absorbé par ce fonds le 16 mars 2018. Les taux d’imposition et les frais peuvent différer.

Nous sommes toujours conscients que nous gérons l’argent d’autres personnes. Cette idée n’est jamais aussi importante que lorsque la performance est mise à l’épreuve. Mais notre expérience au cours des 20 dernières années nous a appris à continuer d’appliquer notre philosophie d’investissement, même si cela s’avère parfois difficile sur le plan émotionnel. La performance 2018 ressort négative. En effet, le fonds peut parfois subir des pertes temporaires, étant donné notre objectif de tirer parti de la volatilité du marché et des opportunités induites par des anomalies de valorisation. Nous reconnaissons que la volatilité du portefeuille et les pertes cumulées ont été relativement élevées en août et octobre 2018 (voir Graphique 3). Cependant, ces éléments doivent être considérés dans ce contexte plus large.

Compte tenu des dernières évolutions, pourquoi le fonds est-il exposé à des actifs russes?

La Russie est le marché actions le moins cher au monde. Il affiche en effet un ratio prix sur bénéfices proche de cinq. Le pays est confronté à des sanctions depuis plus de cinq ans et semble s’en être sorti. En effet, l’économie apparait stable et les bénéfices des entreprises suivent désormais suivre une tendance haussière. Je pense que la Russie devrait être en mesure d’encaisser d’autres sanctions et que son marché actions offre beaucoup de valeur.

Quel est votre point de vue sur des matières premières comme l’or ou le pétrole?

On me demande souvent mon opinion sur l’or et je réponds toujours avec prudence. En 30 ans de carrière dans l’investissement, je n’ai jamais été en mesure de déterminer la façon dont l’or devait être valorisé. Et je n’ai jamais rencontré quelqu’un qui ait pu me donner une explication rationnelle… L’or ne génère aucun revenu, de sorte qu’il est difficile à comparer aux autres actifs. Je ne peux pas vous dire si le niveau de valorisation actuel de l’or est trop élevé ou trop faible. Si l’inflation était attendue en forte hausse, et si elle avoisinait les niveaux observés dans les années 1970, alors l’or pourrait devenir intéressant comme réserve de valeur. Cependant, ce scénario me parait assez improbable.

Le pétrole est également très difficile à valoriser et essayer d’anticiper son prix peut relever de la gageure. Cela dit, l’effondrement du cours du pétrole et la chute qui a suivi à l’automne des titres des compagnies pétrolières ont rendu bon-marché de nombreuses valeurs du secteur de l’énergie, en particulier si l’on considère que la réduction des investissements dans le secteur a entraîné une contraction de la production.

Compte tenu de notre discussion d’aujourd’hui, quels sont selon vous les risques potentiels et les opportunités qui pointent à l’horizon?

JN : Nous pensons que les taux d’intérêt américains continueront d’être particulièrement scrutés par les marchés, les rendements des bons du Trésor américain ayant des conséquences sur la valorisation de toutes les autres principales classes d’actifs. Même si d’autres économies développées sont encore loin derrière les États-Unis dans leur phase de redressement économique, nous pensons que le resserrement graduel des politiques monétaires continuera de faire pression sur les rendements des autres actifs considérés comme des valeurs refuges. Au cours des derniers mois, à la suite du resserrement distinctif des conditions monétaires aux États-Unis et ailleurs, qui a notamment entrainé une hausse des taux d’intérêt, l’écartement des spreads de crédit, et le recul des marchés actions, la Fed a semblé redevenir plus accommodante. C’est peut-être le signe que les taux pourraient se stabiliser à l’avenir. Si c’est effectivement le cas, cela pourrait réduire la pression qui s’exerce actuellement sur les autres actifs.

Dans l’environnement politique actuel, il est toujours possible que les perspectives deviennent rapidement positives (ou négatives de la même façon). La valorisation de nombreux actifs semble actuellement intégrer un pessimisme généralisé chez les investisseurs. Cela est de nature à entraîner d’éventuelles surprises à la hausse. Notre stratégie d’investissement nous a permis de tirer parti des nombreuses périodes de volatilité au cours des 20 dernières années. Même si cette volatilité n’est pas toujours agréable à vivre pour les investisseurs, nous avons la conviction que notre portefeuille est bien positionné d’un point de vue valorisation à moyen terme.

Les performances passées ne sont pas une garantie de résultats futurs.

Le fonds peut recourir de manière significative aux produits dérivés.

Veuillez noter que le fonds investira sur des marchés émergents de taille généralement plus réduite, moins liquides et plus sensibles aux facteurs économiques et politiques. Dans certains cas exceptionnels, le fonds peut rencontrer des difficultés à vendre ou collecter des revenus auprès de ces investissements, ce qui pourrait entraîner une perte. Dans certains cas extrêmes, cela pourrait conduire à une suspension temporaire de la négociation des actions du fonds.

Ce document est destiné à l’usage des professionnels uniquement, sa distribution est interdite à toute autre personne ou entité, qui ne devrait pas s’appuyer sur les informations qu’il contient. La distribution de ce document en Suisse ou à partir de la Suisse n’est pas autorisée à l’exception de la distribution aux investisseurs qualifiés tels que défini par la loi suisse sur les placements collectifs de capitaux, l’Ordonnance suisse sur les placements collectifs et la Circulaire de l’autorité suisse de surveillance (« Investisseur qualifié »). Celui-ci est mis à disposition du destinataire initial (à condition qu’il s’agisse d’un Investisseur Qualifié) uniquement. Les organismes de placement collectif visés dans le présent document (les «fonds») sont des sociétés d’investissement ouvertes à capital variable, constituées en Angleterre et au pays de Galles pour les fonds M&G Investments et au Luxembourg pour les fonds M&G (Lux). Les Statuts, le Prospectus, le Document d’Informations Clés pour l’Investisseur (DICI), les Rapports Annuels et Intérimaires et les Etats Financiers du Fonds peuvent être obtenus gratuitement auprès du Gérant– M&G International Investments S.A. ou auprès de sa succursale en France ; de l’agent centralisateur français du Fonds : RBC Investors Services Bank France ; M&G International Investments Switzerland AG, Talstrasse 66, 8001 Zurich; ou Société Générale, Paris, Zurich Succursale, Talacker 50, P.O. Box 5070, 8021 Zurich, qui agit en tant que représentant suisse des fonds (le «Représentant suisse») et agit en tant qu’agent payeur suisse. Avant toute souscription, vous devez lire le Prospectus, qui contient les risques d’investissement associés à ces fonds. Ce document financier promotionnel est publié par M&G International Investments S.A. Siège social : 16, Boulevard Royal, L-2449, Luxembourg. 333302 / DEC 18