Après de nombreuses années de surperformance de la technologie, certains titres du NASDAQ manifestent nervosité et volatilité depuis 1 mois.

Par Gilles Constantini, Gérant Actions

![]() Après de nombreuses années de surperformance de la technologie, certains titres du NASDAQ manifestent nervosité et volatilité depuis 1 mois. Le secteur Technologie représente désormais 24% de la cote américaine.

Après de nombreuses années de surperformance de la technologie, certains titres du NASDAQ manifestent nervosité et volatilité depuis 1 mois. Le secteur Technologie représente désormais 24% de la cote américaine.

Tiré par les GAFA (Google, Apple, Facebook, Amazon) et des innovations structurantes (Internet of Things, Intelligence Artificielle, Big Data), le secteur est surpondéré dans de nombreux portefeuilles.

L’hégémonie de la Technologie a-t-elle atteint un pic? Cette concentration est-elle légitime?

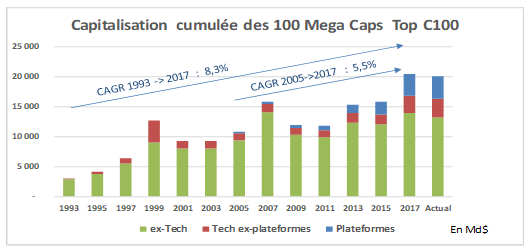

L’analyse de l’évolution de la capitalisation cumulée des 100 plus grandes valeurs internationales (Top C100) depuis 25 ans est instructive à ce titre : l’évolution du poids de la Technologie a été très forte. Et au sein de la Technologie, celle des métiers de plateforme (GAFA, Alibaba et Tencent) a été déterminante: les plateformes ont progressivement fait leur entrée dans le Top C100 à partir de 2005 (Google et Apple).

Depuis 25 ans, la capitalisation des 100 plus grandes valeurs a été multipliée par 6.7 de 3000 milliards$ à 20 400 milliards$. Et les valeurs technologiques de cet agrégat ont vu leurs capitalisations multipliées par 53 de 122 milliards$ à 6 500 milliards$! Depuis 2005, l’arrivée des plateformes dans cet agrégat ne fait que confirmer cette tendance : la capitalisation des 100 plus grandes valeurs a été multipliée par 2, par 5 pour les titres de technologie et par 20 pour les plateformes qui ont très nettement surperformé les indices.

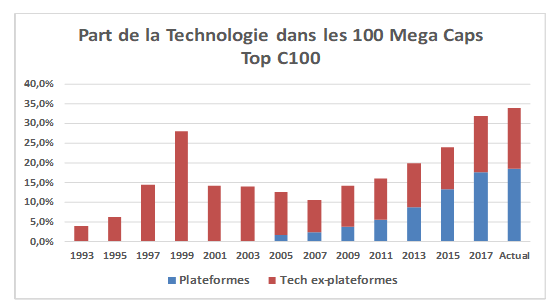

La contribution de la Technologie à notre agrégat retrouve des niveaux très importants (à la hauteur de ceux de 2000), sous l’impulsion prépondérante des métiers de plateforme qui comptent pour 19% du Top C100 actuellement.

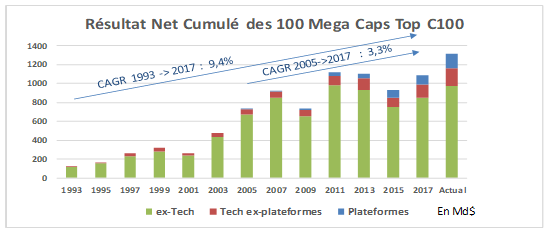

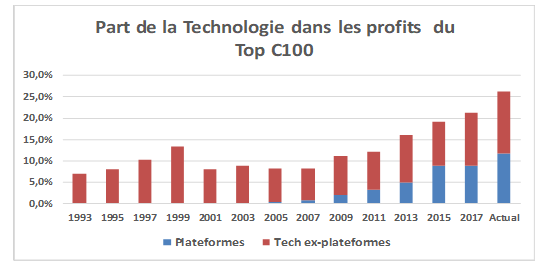

Mais à la différence de la bulle de 2000, la Technologie est très profitable et les situations ne sont pas comparables. En effet depuis 2005, la Technologie a généré une croissance de son résultat net de +12% par an en dollars (+34% pour les plateformes), au moins 3 fois plus que les valeurs non-technologiques.

Fortes de cette croissance très robuste, les valeurs technologiques ont vu leur contribution aux profits de l’agrégat ainsi passer de 9% à 26% en 12 ans. Et plus précisément, de 0% à 12% pour les métiers de plateforme.

Grâce à cette croissance fantastique de leur profitabilité, la prime des géants de la Technologie par rapport aux autres «méga caps» s’est progressivement dégonflée. Elle se situe aujourd’hui à un niveau de 30% en termes de PER.

Les 6 géants des métiers de plateforme ont créé en l’espace de 12 ans un « profit pool » de 150 milliards $ (estimation 2018) et atteint une capitalisation boursière cumulée de 3700 milliards $.

Conclusion

Au regard des éléments mis en lumière par cet agrégat Top C100, il n’y a pas de preuve de l’existence d’une bulle flagrante de valorisation des valeurs technologiques. En revanche, cette analyse confirme que l’avènement des métiers de plateforme et les situations de monopole associées, créent visiblement des géants sur-profitables. Ces excès doivent inciter les investisseurs à faire preuve de prudence et à évaluer la soutenabilité d’un tel niveau de rentabilité

Méthodologie : constitution d’un agrégat comprenant les 100 plus grosses capitalisations boursières au monde en dollar depuis 1993 et rebasé tous les trimestres.