Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

La montée des risques incite à la neutralité

Si nous restons positifs sur les actifs de croissance et d’inflation sur l’année à venir, l’évolution des prix en janvier et début février exige une plus grande prudence à court terme. D’une part, la volatilité des données macroéconomiques qui constituent nos Nowcasters se manifeste de plus en plus; d’autre part, l’exubérance du sentiment des investisseurs a fait monter les valorisations du marché à des niveaux que nous jugeons préoccupants. Certes, la situation macroéconomique demeure solide et nous sommes loin d’être sur la défensive, mais nous avons réduit nos expositions dynamiques axées sur la croissance vers un positionnement plus neutre.

Et maintenant?

Des données macro plus agitées

Nous voyons plusieurs raisons d’adopter une certaine neutralité dans l’allocation dynamique de nos portefeuilles. Jusqu’à récemment, la situation macro était un moteur important de notre conviction positive pour les actifs de croissance, mais aujourd’hui, nous voyons se dessiner quelques ombres ici et là.

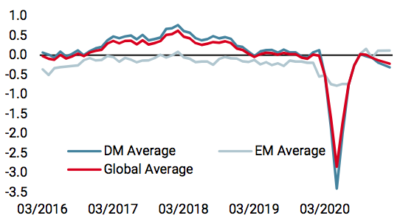

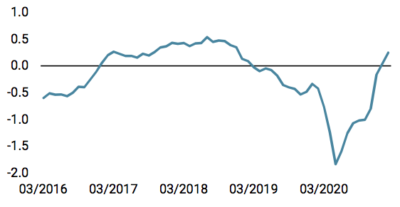

Soyons clairs, l’analyse de nos indicateurs macroéconomiques – qu’il s’agisse de nos Nowcasters ou de nos Newscasters – montre une reprise incontestable dans la grande majorité des zones économiques. Pourtant, dans les chiffres économiques récents, nos indicateurs montrent des niveaux de volatilité inhabituels. Début décembre, les chiffres de la consommation chinoise ont enregistré une baisse exceptionnelle, plongeant notre Nowcaster de croissance chinoise en dessous du seuil de récession. Cependant, cette situation s’est résorbée quelques jours plus tard et notre indicateur est redevenu positif le 1er février.

Puis, la volatilité s’est manifestée aux États-Unis. Pour mettre les choses en perspective, les indicateurs américains ont plongé à des niveaux sans précédent en mars 2020 alors que le confinement s’installait. Lorsqu’il a pris fin, ces mêmes indicateurs ont rebondi proportionnellement à leur chute. Depuis le 15 janvier 2021, de nombreux indicateurs ont commencé à montrer des signes d’érosion. Ainsi, la composante «nouvelles commandes» de l’indice ISM manufacturier a atteint début janvier des sommets (67,5) jamais vus depuis la reprise de 2003. De tels niveaux sont généralement insoutenables à moyen terme, et l’indice a depuis commencé à se normaliser rapidement, revenant à 61,1 au début de la semaine dernière. Il en va de même pour les ventes au détail, les indices de confiance des consommateurs, les chiffres de l’emploi dans leur ensemble et les enquêtes sur les salaires et les prévisions d’investissement.

Tout cela n’est pas forcément inquiétant à ce stade. Ces chiffres ont connu des mouvements à la hausse prononcés, reflétant l’intensité de la reprise aux États-Unis, tout comme les chiffres de la consommation chinoise traduisaient l’intensité de la reprise du pays. L’Europe n’est que peu touchée par ce phénomène: l’intensité de la relance budgétaire était plus faible et cela se voit aujourd’hui dans la vitesse à laquelle ses chiffres progressent. Globalement, il paraît difficile à ce stade de considérer cette baisse comme un signal au-delà du bruit des fluctuations. C’est d’autant plus le cas que nos indicateurs Newscaster reflètent toujours de bonnes conditions économiques en Chine, en Europe et aux États-Unis. Pour l’instant, nos indicateurs systématiques ne révèlent pas de récession imminente.

Une exubérance constante

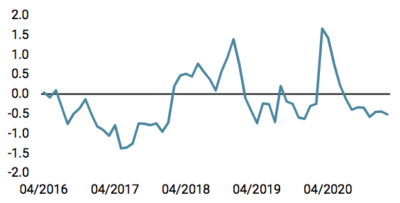

Ce qui nous préoccupe peut-être davantage, c’est le sentiment du marché. Il était positif en décembre, mais il est devenu exubérant en janvier. Deux chiffres éclairent cette exubérance. L’indice S&P 500 se situe à plus de 400 points au-dessus de ses moyennes mobiles de 200, 100 et 50 jours, et il n’est pas le seul. Tous les principaux indices boursiers mondiaux dépassent également leur moyenne mobile sur 200 jours et 98% d’entre eux sont au-dessus de leur moyenne mobile sur 50 jours. Les actions américaines sont en hausse de 3,26% en moyenne sur 50 jours, les actions européennes de 1,99% et les actions asiatiques de 3,23%: le mouvement à la hausse est généralisé, profond et concerne tous les marchés boursiers mondiaux. Le deuxième chiffre est un chiffre intra-index. 85% des actions composant le S&P 500 sont au-dessus de leur moyenne mobile de 200 jours. Les deux derniers mois ont été vraiment exceptionnels pour les actions, tant par l’ampleur que par la régularité du rallye. Il nous paraît évident que ce sentiment d’euphorie des investisseurs est exagéré et que les valorisations actuelles constituent un risque important. En outre, notre Market Stress Nowcaster affiche des changements rapides, reflétant un regain de volatilité potentiel des marchés au moindre catalyseur, que ce soit pour des raisons sanitaires, économiques ou une erreur de communication venant d’une banque centrale. Le marché est actuellement animé par des anticipations et des promesses. Espérons que les premières soient justifiées et que les secondes soient tenues.

Des valorisations ambitieuses

La principale conséquence de cet engouement des investisseurs envers les actions est la hausse des prix. Le ratio C/B du S&P 500 est actuellement à 25 mais ce chiffre cache de fortes disparités entre les secteurs : Le secteur de la consommation discrétionnaire a un ratio C/B de 36, le secteur de l’énergie de 32 tandis que le secteur financier est à 13. Il est toutefois devenu très difficile d’interpréter ces chiffres pour deux raisons: le niveau des taux et l’ampleur des variations des résultats des entreprises.

Une part importante de la reprise des marchés de l’année dernière résulte de la sensibilité de nombreuses actions aux taux d’intérêt. C’est un canal bien connu de la politique monétaire, largement exploité depuis plusieurs décennies. Selon les sources, la baisse de 1 % des taux en 2020 explique 10 à 20% de la reprise depuis fin mars. Les taux restent faibles à ce jour, ce qui maintient la valorisation des actions à des niveaux élevés. Nos mesures de valorisation des actions, qui soustraient les taux d’intérêt des rendements des bénéfices, sont ainsi en territoire neutre puisque l’effet des taux contrebalance la hausse des prix.

Le deuxième élément est l’ampleur des variations des revenus. Les bénéfices des sociétés du S&P 500 ont baissé de 13,7% en 2020 et devraient augmenter de 23,5% en 2021. Pour le Stoxx Europe 600, la baisse à ce jour est de 18,6%, avec une augmentation de 32% prévue par les analystes en 2021. Alors, comment peut-on juger de la hausse des cours des actions en février 2021 à l’aide des ratios C/B? Les données «trailing» ou «forward looking» donnent des chiffres très différents, créant une source de confusion supplémentaire lorsqu’il s’agit d’évaluer les perspectives des actions aujourd’hui.

L’heure de la neutralité

Ainsi, on se retrouve aujourd’hui dans une situation où, d’une part, l’image véhiculée par les chiffres économiques reflète un degré d’incertitude que les marchés semblent encore totalement ignorer. D’autre part, ces mêmes investisseurs ont propulsé les actions à des niveaux élevés, sans prendre en compte des valorisations adéquates. À ce stade, nous pensons qu’un positionnement dynamique neutre s’impose d’un point de vue tactique. Nous avons donc considérablement réduit les biais de notre allocation dynamique: nous sommes désormais neutres sur les actifs de croissance globalement, et uniquement exposés à l’énergie et aux devises des matières premières en ce qui concerne notre biais actuel sur l’inflation.

Sources : Unigestion. Bloomberg, au 5 février 2021

INFORMATIONS IMPORTANTES

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).