L’activité globale des tempêtes devrait être proche de la normale, mais l’évolution des schémas régionaux pourrait influencer la répartition et la gravité des débarquements américains.

Par Dr. Benjamin Hohermuth, Senior Nat Cat Specialist, Non-Life ILS

Facteurs responsables du risque saisonnier d’ouragan

Pour les gestionnaires d’ILS, le risque d’ouragan dans l’Atlantique mérite une attention saisonnière étroite car il s’agit d’un danger de pic clé et une grande partie de cette exposition se concentre pendant la saison des ouragans de juin à novembre, lorsque les positions liées aux ouragans sont les plus «à risque» et méritent leur prime de risque associée. Bien que les prévisions saisonnières soient intrinsèquement incertaines, les signaux climatiques à grande échelle apportent une certaine valeur pour repositionner le portefeuille avant la saison.

Pour les gestionnaires d’ILS, le risque d’ouragan dans l’Atlantique mérite une attention saisonnière étroite car il s’agit d’un danger de pic clé et une grande partie de cette exposition se concentre pendant la saison des ouragans de juin à novembre, lorsque les positions liées aux ouragans sont les plus «à risque» et méritent leur prime de risque associée. Bien que les prévisions saisonnières soient intrinsèquement incertaines, les signaux climatiques à grande échelle apportent une certaine valeur pour repositionner le portefeuille avant la saison.

L’oscillation australe d’El Niño (ENSO) est le principal moteur de la variabilité annuelle de l’activité des ouragans dans l’Atlantique. L’ENSO décrit les fluctuations irrégulières de la température de surface de la mer (SST) et de la pression atmosphérique à travers l’océan Pacifique équatorial, alternant entre phases chaude (El Niño), froide (La Niña) et neutre. Le phénomène est principalement surveillé à l’aide d’anomalies SST dans la région dite Niño 3.4, une zone critique du Pacifique équatorial central. De manière générale, El Niño tend à supprimer l’activité des ouragans dans l’Atlantique, tandis que La Niña tend à la soutenir. Cependant, tous les événements El Niño ne se valent pas. Un El Niño plus oriental (canonique) produit généralement un signal de suppression plus fort pour les ouragans de l’Atlantique, tandis qu’un événement plus central du Pacifique (Modoki) peut entraîner une réponse atlantique plus faible et, dans certains cas, un risque relativement plus élevé d’atterrissage américain qu’un El Niño canonique. Il est donc important de considérer l’ensemble du schéma SST pour évaluer son impact sur le risque d’ouragans.

Un autre facteur tout aussi important de l’activité des ouragans dans l’Atlantique est la SST dans la Région principale de développement (MDR), définie comme l’Atlantique Nord tropical s’étendant de la côte ouest de l’Afrique jusqu’en Amérique centrale. Les SST MDR plus chauds fournissent le carburant nécessaire à la genèse et à l’intensification des ouragans, en particulier durant la période de pointe d’août à octobre.

Conditions océaniques et activité dans le bassin atlantique

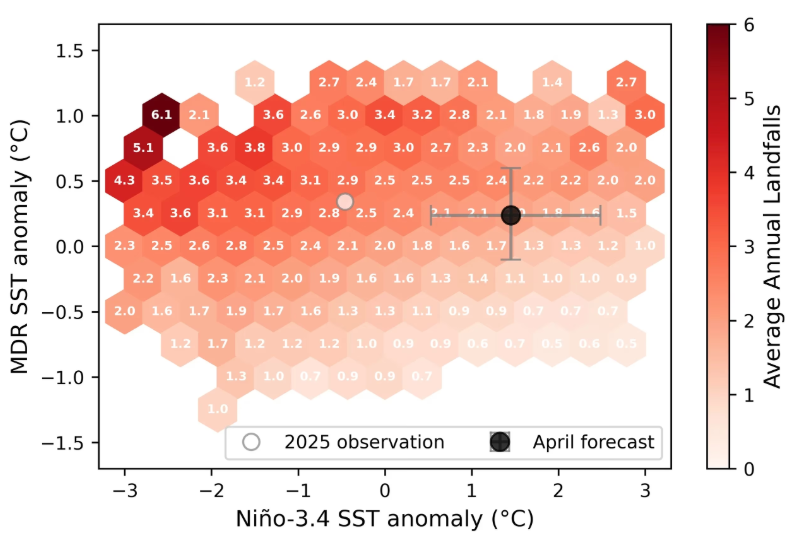

Le Pacifique se trouve actuellement dans un État La Niña en déclin, évoluant vers des conditions neutres avec une probabilité de 90 % d’être en état d’El Niño pendant la haute saison des ouragans en août-octobre (réf). Les premières prévisions d’El Niño font face à la barrière dite de la prévisibilité printanière, une période où le bruit atmosphérique pourrait submerger le signal océanique ENSO et où l’incertitude des prévisions est élevée. Cependant, le grand bassin bien structuré de chaleur sous-marine dans le Pacifique tropical, ainsi que la bonne concordance avec les modèles, donnent une confiance plus élevée que d’habitude dans une prévision précoce de EL Niño. Néanmoins, la force et le caractère ultimes de l’ENSO 2026 restent incertains jusqu’à ce que le couplage atmosphère-océan se renforce après mai. Nous estimons actuellement qu’un El Niño modéré à fort est le plus probable au pic de la saison des ouragans, avec des anomalies de Nino 3,4 dans la fourchette de 1,25 à 1,75°C. Notez que l’ensemble des prévisions est beaucoup plus large (Figure 1).

L’Atlantique Nord est nettement plus froid qu’en 2024 et un peu plus frais qu’en 2025, mais reste plus chaud que la climatologie définie comme la moyenne 1991-2020. Nous prévoyons des anomalies SST MDR autour de 0,20 à 0,40°C avec une chaleur un peu plus élevée dans le golfe du Mexique (0,40 à 0,70°C) et le long de certaines parties de la côte Est des États-Unis (carte de fond de la Figure 2).

L’interaction entre les conditions d’El Niño en développement et les SST atlantiques élevés crée un signal mitigé pour l’activité à l’échelle du bassin. La plupart des prévisions d’activité dans le bassin indiquent un nombre normal à légèrement inférieur de tempêtes tropicales et d’ouragans par rapport à la moyenne 1991-2020. En utilisant un modèle d’ouragan conditionné par le climat, nous traduisons cela en une estimation du nombre moyen d’ouragans touchant terre par an (Figure 1). Compte tenu de l’incertitude actuelle des conditions climatiques, la prévision d’un ouragan pour l’arrivée à terre est proche de la moyenne 1991-2020 de 1,9.

Activité régionale d’émerveillement

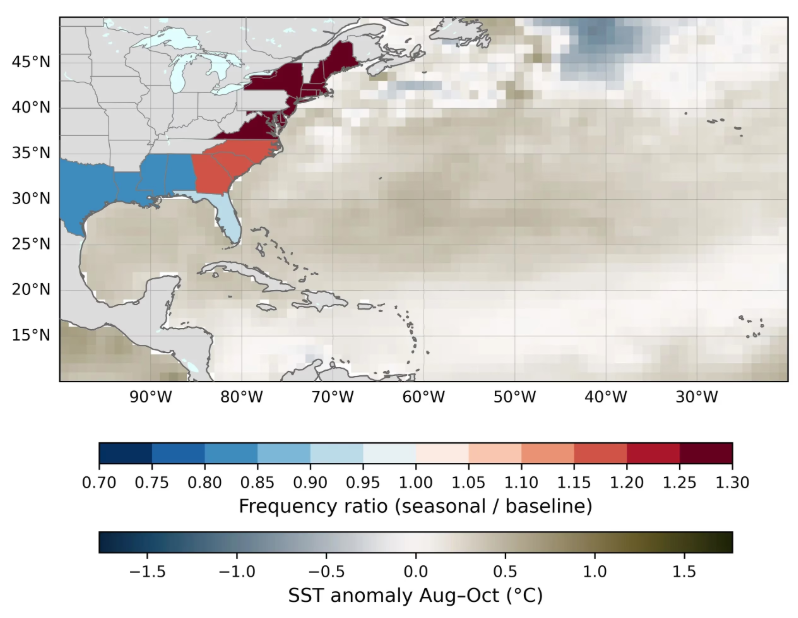

Pour un portefeuille d’ILS, le schéma régional de toucher les terres compte plus que celui à l’échelle du bassin. Chez Schroders Capital ILS, nous surveillons en permanence l’activité saisonnière régionale à l’aide de jeux de données et d’outils publics et commerciaux. Les données les plus granulaires que nous utilisons sont un ensemble de données sur mesure développé par Reask, qui traduit les prévisions climatiques saisonnières du Centre européen des prévisions météorologiques à moyen terme (ECMWF) en ensembles stochastiques de pistes sensibles au climat. Au lieu de se concentrer sur des indicateurs simples, par exemple pour la force et le type d’El Niño (canonique vs. Modoki), il utilise pleinement les prévisions dynamiques du climat global. La figure 2 montre les changements régionaux de fréquence d’arrivée à terre entre la référence 1991-2020 et la prévision saisonnière 2026 publiée à la mi-avril.

Les prévisions indiquent que le golfe et les Caraïbes seront plus calmes que d’habitude, ce qui correspond à l’empreinte canonique de la suppression d’El Niño due à un cisaillement vertical plus élevé. Inversement, le nord et le sud-est font face à un risque accru, car les SST chauds s’étendant dans l’Atlantique Ouest soutiennent la maintenance des tempêtes et une intensification potentielle (Figure 2).

Un environnement de type El Niño peut réduire l’activité dans certaines parties du bassin atlantique, mais il ne supprime pas le risque d’impacts élevés sur terre. Bien que nous prévoyions moins de tempêtes au total, celles qui se forment ont tout de même le potentiel de s’intensifier rapidement si elles touchent des zones de SST élevées. Par conséquent, bien que les prévisions de touches terrestres d’ouragans en Floride soient légèrement inférieures à celles de la climatologie, celles pour des impacts majeurs d’ouragans sont en hausse. Pour le Sud et le Nord-Est, la situation est encore plus claire, avec des impacts majeurs d’ouragans qui devraient augmenter davantage que tous les impacts d’ouragans sur une base relative.

Conséquences pour la perte

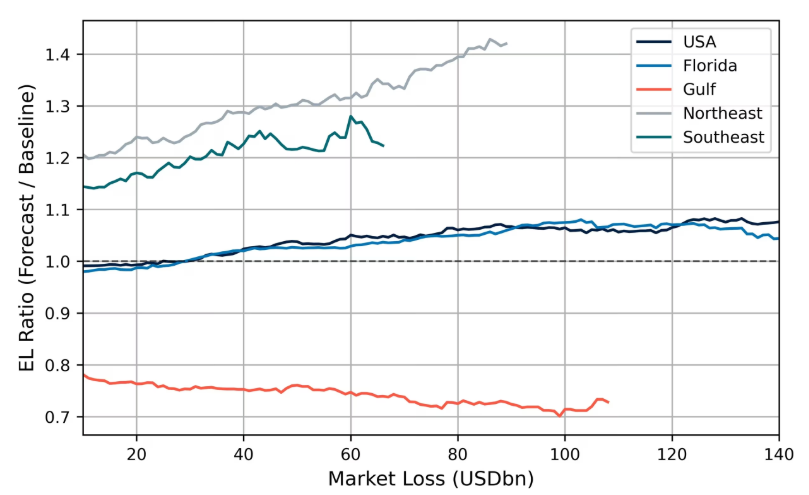

Ce qui est encore plus important pour la gestion du portefeuille ILS que l’activité régionale sur les terres, ce sont les changements des pertes simulées. Alors, comment les changements saisonniers prévus de fréquence d’arrivée affectent-ils le risque de réassurance? Pour illustrer cela, nous avons modélisé la perte attendue (EL) pour les garanties de perte industrielles nationales et régionales (ILW). Nous ajustons les taux régionaux d’atterrissage à partir d’un modèle traditionnel de fournisseurs pour chaque catégorie d’ouragan afin de correspondre aux prévisions détaillées et conscientes du climat de Reask. La distribution ajustée des pertes est ensuite appliquée aux ILW avec des déclencheurs binaires à différents niveaux (Figure 3).

Pour l’ensemble des États-Unis contigus (CONUS), la variation de la EL reste globalement stable par rapport à la référence 1991-2020, avec une augmentation modérée vers des pertes plus importantes sur le marché. Cela est dû à la chaleur des SST, qui favorise une légère augmentation des impacts majeurs lors des ouragans. Il en va de même pour la Floride, où l’on observe une légère réduction des petites pertes sur le marché (événements plus fréquents) en raison d’une diminution globale des impacts d’ouragans, mais une augmentation lors des pertes élevées (événements plus rares) due à un léger nombre plus important d’ouragans touchés à terre. Dans le Golfe, on observe une nette réduction de l’EL, causée par une diminution prévue de tous et des ouragans majeurs, tandis que l’inverse est vrai dans le sud et le nord-est.

Ces changements totalement stochastiques et régionaux de pertes nous permettent de repositionner le portefeuille en termes d’exposition régionale et de structure des accords de transfert de risque, comme les points d’attache ou les franchises.

Conclusion

Les prévisions précoces pour la saison des ouragans 2026 restent mitigées mais fournissent déjà un signal utile. Un événement El Niño canonique est susceptible de se produire pendant la haute saison, bien que sa force réelle et son schéma restent incertains. Parallèlement, la région principale de développement de l’Atlantique reste plus chaude que la climatologie, et encore plus dans le golfe et le long de la côte est. Cela signifie que, bien qu’un El Niño supprime généralement l’activité dans les Caraïbes et le Golfe par une augmentation du cisaillement, et que nous attendions donc moins de tempêtes totales, les systèmes qui se forment peuvent s’intensifier en ouragans majeurs, surtout s’ils traversent des eaux chaudes avant l’arrivée des terres.

Pour les portefeuilles d’ILS, le message le plus important est régional plutôt que l’échelle du bassin. Les signaux actuels indiquent une activité et des pertes plus faibles dans le golfe, mais un risque relativement plus élevé dans le Sud et le Nord-Est, notamment en cas d’événements plus forts. Cela crée une marge de manœuvre pour un repositionnement de portefeuille avant la saison et pour le trading tactique à mesure que les conditions évoluent.

Bien que les prévisions printanières soient notoirement incertaines, la structure thermique actuelle du Pacifique tropical et l’accord généralisé du modèle donnent une confiance plus élevée que d’habitude dans cette prévision précoce. En résumé, bien que les prévisions saisonnières d’ouragans soient incertaines, l’utilisation d’outils de pointe et des dernières avancées scientifiques permet de les traduire en informations d’investissement exploitables.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.