Les mouvements des marchés au cours des 18 derniers mois ont rappelé aux investisseurs qu'il existe une différence entre une tendance à long terme et une vérité immuable, et ont souligné l'importance d'une véritable diversification dans un monde où l'orientation des marchés est beaucoup plus difficile à déterminer.

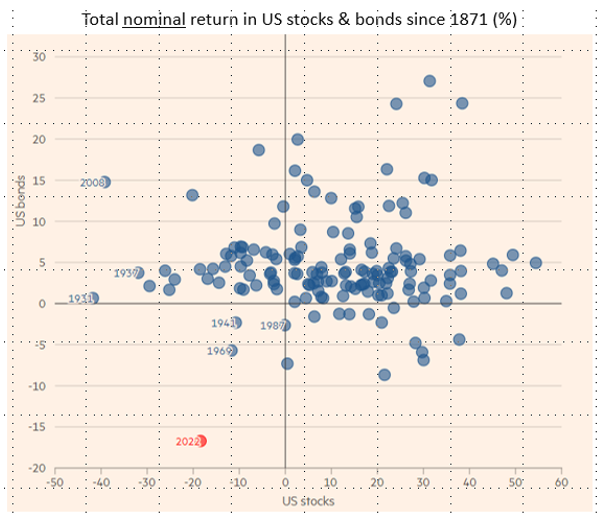

2022 a été un signal d’alarme pour de nombreux investisseurs. Non seulement les obligations ont chuté de plus de 16 %, l’une des pires baisses jamais enregistrées, mais les actions ont chuté en même temps qu’elles. Cela s’est rarement produit au cours des 40 dernières années, lorsque la désinflation et la baisse des taux ont dominé les marchés. En fait, la plupart des portefeuilles multi-actifs sont construits sur l’hypothèse que les obligations et les actions évolueront dans des directions opposées. Et, comme le montre le graphique ci-dessous, cela a généralement été le cas.

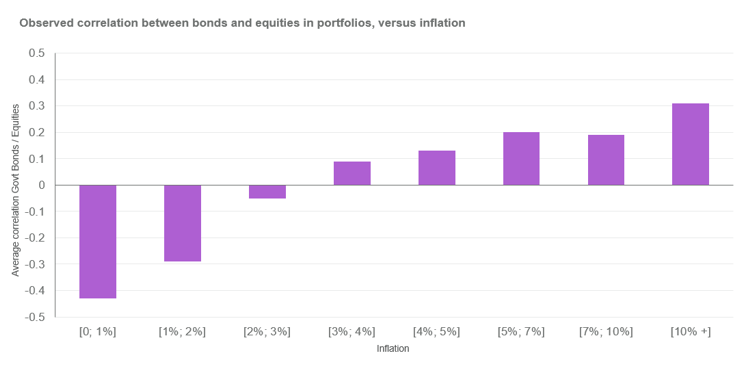

Mais, bien que cela se produise rarement, lorsque cela s’est produit (comme en 1969, 1941 et 1987), une hausse de l’inflation a été un facteur contributif. Comme le montre le graphique ci-dessous, il existe un lien évident entre l’inflation et la corrélation entre les actions et les obligations – et 2022 n’a pas fait exception.

L’inflation n’a pas seulement figuré en tête des préoccupations des investisseurs l’année dernière, elle a également dominé l’esprit des banquiers centraux, qui ont été contraints d’entamer l’un des cycles de resserrement les plus rapides jamais enregistrés. La Réserve fédérale américaine a relevé ses taux d’intérêt à sept reprises, faisant passer le taux des fonds fédéraux de 0,25% en janvier 2022 à 4,5% en décembre, soit le niveau le plus élevé depuis 2007. D’autres banques centrales, à l’exception de la Banque du Japon, lui ont emboîté le pas. Tout cela dans le but de reprendre le contrôle de l’inflation.

Les effets de ce double déclin ont été aggravés par le fait que les portefeuilles n’ont cessé de se concentrer au cours des cinq dernières années. Dans les portefeuilles que nous examinons, le nombre typique de stratégies est passé de 12 à 8. En conséquence, le bénéfice de diversification des portefeuilles des investisseurs, qui est essentiellement la proportion du risque qui est diversifié, a été divisé par deux en seulement quatre ans.

Cette évolution est compréhensible compte tenu de l’unilatéralité des marchés à l’approche de 2022. Lorsque les taux d’intérêt se maintiennent à des niveaux historiquement bas, il est difficile de contester l’idée que la prochaine évolution à long terme des taux sera plus élevée, voire beaucoup plus élevée.

De même, lorsque même une obligation à 100 ans offre un rendement inférieur à 1%, comme c’était le cas de l’obligation autrichienne à 100 ans en 2020, il est difficile d’affirmer que les rendements obligataires ont encore beaucoup de chemin à parcourir. Et lorsqu’une idée comme TINA – There Is No Alternative to equities – s’impose comme un moyen de justifier des valorisations faramineuses, même pour des entreprises sans profit, il devient difficile de contester que les marchés ont commencé à se sentir un peu trop agités.

Les taux d’intérêt ne sont plus à zéro, il n’y a plus de milliards de dollars d’obligations qui languissent en territoire négatif et beaucoup d’air chaud est sorti des marchés. En conséquence, les investisseurs sont devenus beaucoup moins sûrs de leur positionnement, en particulier à la suite de la double faillite de la Silicon Valley Bank et de la banque Signature, ainsi que du rachat du Crédit suisse par UBS.

S’il est vrai que nous arrivons à la fin du cycle actuel de hausse des taux, il serait audacieux de prédire une baisse prolongée des rendements, surtout si l’on tient compte de la rigidité de l’inflation. En ce qui concerne les actions, alors qu’il y a quelques années, la combinaison de quatre valeurs technologiques dans un ETF aurait presque certainement garanti une surperformance, il est de plus en plus admis que les fondamentaux comptent réellement et qu’une véritable expertise en matière de sélection de titres a un rôle important à jouer dans les résultats à long terme des clients.

Ce qui nous ramène à la diversification. La combinaison d’une concentration et d’une recorrélation accrues, qui a caractérisé les marchés en 2022, a également entraîné une forte augmentation de la volatilité des portefeuilles modèles basés sur le risque au cours de l’année. Les réactions des investisseurs à cette volatilité sont tout aussi peu surprenantes.

L’analyse des portefeuilles des investisseurs que nous avons effectuée au début de l’année a révélé une augmentation de l’allocation aux marchés monétaires et aux obligations à court terme, ainsi qu’un regain d’intérêt pour les stratégies non directionnelles, en partie en raison de la protection contre l’inflation qu’elles sont censées offrir et en partie pour des raisons de diversification.

L’opinion dominante exprimée dans les portefeuilles que nous examinons au début de l’année était que la partie courte de la courbe des rendements aux États-Unis, en Europe et dans la plupart des marchés développés était favorable parce que le cycle de hausse des prix avait encore du chemin à parcourir. Mais on s’attendait également à ce que la volatilité des marchés obligataires diminue au fil de l’année et à ce que les taux à court terme atteignent leur niveau terminal. La courbe des rendements se pentifierait alors à nouveau et offrirait des opportunités significatives sur la partie longue de la courbe.

Il se peut que cela se produise encore, mais les récentes turbulences dans le secteur bancaire ont compliqué la situation. En effet, au début du mois de mars, les investisseurs prévoyaient que la fourchette de taux d’intérêt visée par la Réserve fédérale américaine pour la fin de l’année 2023 atteindrait 5,5% à 5,75% à la fin de l’année 2023. À la fin du mois, la fourchette prévue était tombée à environ 4%. Mais la conviction de ces prévisions ne semble plus aussi forte.

En ce qui concerne le second semestre de l’année, ce qui semble clair, c’est qu’avec une volatilité qui devrait rester élevée, les investisseurs valorisent à nouveau la flexibilité.

Si 2022 a démontré que l’avenir ne ressemble pas toujours au passé et qu’une véritable diversification concerne davantage les moteurs de rendement que les simples classes d’actifs, les événements de 2023 ont jusqu’à présent souligné combien il est difficile de construire des portefeuilles dans un monde où l’orientation du marché n’est plus facile à déterminer. Lorsque les actions ne sont plus le seul jeu en ville, qu’il existe de grandes opportunités dans différentes classes d’actifs et que d’importantes poches d’excès doivent encore se résorber, la seule véritable certitude est qu’une véritable expertise n’a jamais été aussi importante.

Achevé de rédiger en Avril 2023

Réservé aux clients professionnels uniquement. Tout investissement comporte des risques, y compris un risque de perte en capital. La remise du présent document et/ou une référence à des valeurs mobilières, des secteurs ou des marchés spécifiques dans le présent document ne constitue en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’achat ou de vente de valeurs mobilières, ou une offre de services. Les investisseurs doivent examiner attentivement les objectifs d’investissements, les risques et les frais relatifs à tout investissement avant d’investir. Les analyses et les opinions mentionnées dans le présent document représentent le point de vue de (des) l’auteur (s) référencé(s). Elles sont émises à la date indiquée, sont susceptibles de changer et ne sauraient être interprétées comme possédant une quelconque valeur contractuelle. En Suisse : Le présent document est fourni par Natixis Investment Managers, Switzerland Sàrl, Rue du Vieux Collège 10, 1204 Genève, Suisse ou son bureau de représentation à Zurich, Schweizergasse 6, 8001 Zürich.

NATIXIS INVESTMENT MANAGERS Paris 453 952 681 Capital : 178 251 690 € 43, avenue Pierre Mendès-France, 75013 Paris www.im.natixis.com