Après une modeste accélération en milieu d’année, l’inflation sous-jacente tend de nouveau à plafonner depuis la fin de l’été. L’indice PCE-core qui est celui que privilégie par la Fed est à 1.7%, d’autres indices sont un peu plus élevés. En même temps, les anticipations d’inflation sont au bas de leur bande d’évolution post-crise. En somme, l’inflation ne menace pas de bondir d’un coup, même si le taux de chômage est faible et le marché du travail tendu. Dans ces conditions, il faudra plus qu’un retour sur la cible de 2%, mais plutôt un dépassement durable, pour que la Fed ose reprendre le cycle de hausse des taux.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

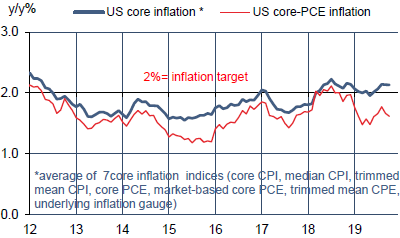

Ces derniers mois, l’inflation sous-jacente mesurée par l’indice CPI – celui qui retient le plus l’attention car il est publié en premier – avait nettement accéléré, atteignant même 2.4% en août, un point haut depuis la crise. On a des raisons de penser qu’une partie de ce rebond tient à un problème de mesure du prix des assurances de santé. Leur hausse a atteint dernièrement 20% l’an, suite à un changement de mode de calcul par le BLS. Sans avancer plus avant dans cette cuisine statistique, notons que l’indice PCE, privilégié par la Fed, pointe à 1.7% seulement. En moyennant les sept manières de calculer l’inflation sous-jacente, on est à 2.1% (graphe). Pas vraiment de quoi inquiéter la Fed, d’autant qu’on ne voit pas se profiler de dérapage sur les prix de l’énergie. L’inflation totale PCE continue d’évoluer un bon demi-point sous la cible de la banque centrale.

Par ailleurs, les anticipations d’inflation se situent tout près de leurs points bas de 2016 (graphe). Les mesures extraites des données de marché (TIPS, swap) se sont modestement redressées ces dernières semaines, rien de spectaculaire. Lors d’une audition devant un comité du Congrès cette semaine, Jerome Powell a mis en garde contre le danger que pose une inflation constamment au-dessous de la cible. Il craint donc davantage de voir l’inflation future baisser que monter.

Dans les minutes des trois dernières réunions du FOMC, les références aux anticipations d’inflation n’ont jamais été aussi fréquentes depuis 2011 (à l’époque, la crainte était un dérapage vers le haut). Début 2018, la remontée de l’inflation vers la cible avait été vue comme un signe suffisant pour poursuivre, et même accélérer, les hausses de taux. La Fed n’est plus du tout dans cet état d’esprit. L’insistance sur la notion de symétrie de la cible implique qu’il faudra sans doute un dépassement durable de 2% avant que la Fed envisage de reprendre les trois baisses de taux délivrées en quatre mois. En d’autres termes, s’il n’y a plus de biais baissier vraiment apparent dans les discours des officiels de la Fed, il y a encore moins de penchant haussier.

A suivre cette semaine

Les minutes de la réunion du FOMC du 30 octobre, à l’issue de laquelle avait été votée (8 v 2) une baisse des taux de 25bp, seront publiées le 20 novembre. Au calendrier statistique, la plupart des publications concernent la construction résidentielle: confiance (le 18), mises en chantiers et permis de construire (le 19), ventes de maisons existantes (le 21). A suivre aussi les estimations préliminaires des enquêtes PMI de novembre le 22. Pour rappel, en octobre, l’indice PMI-manufacturier était à 51.3 (ISM=48.3) et l’indice des services à 50.6 (ISM=54.7).

Sources : Thomson Reuters, Oddo BHF Securities