Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

L’équilibre des risques a évolué du côté du crédit

Grâce à la très forte amélioration des conditions macroéconomiques et du sentiment du marché, les marchés financiers ont rebondi au deuxième trimestre, récupérant une bonne partie (sinon la totalité) des pertes subies lors du choc de Covid-19. La revalorisation des primes de risque liées à la croissance a été généralisée, mais leur trajectoire et leur ampleur ont varié considérablement au sein des classes d’actifs et entre elles, d’où la nécessité d’ajuster les expositions des portefeuilles en conséquence. L’intervention des banques centrales, les risques politiques et les incertitudes en matière sanitaire ont eu un fort impact sur la prise de risque. Dans les publications précédentes, nous avons mis l’accent sur les relations entre actifs dans le contexte macroéconomique et microéconomique actuel. Cette fois, notre attention se portera sur le crédit, car le message qu’il véhicule est quelque peu différent de ce que disent les marchés boursiers. À notre avis, l’équilibre des risques pour le crédit s’est détérioré, et le moment est venu de diminuer temporairement l’exposition à cette classe d’actifs.

Et maintenant?

Le cadre macroéconomique reste favorable…

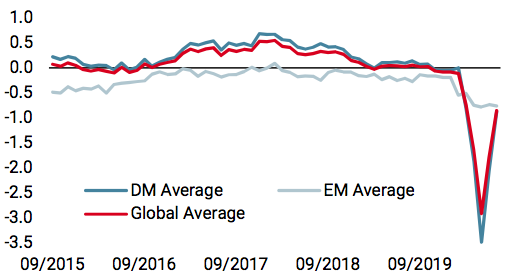

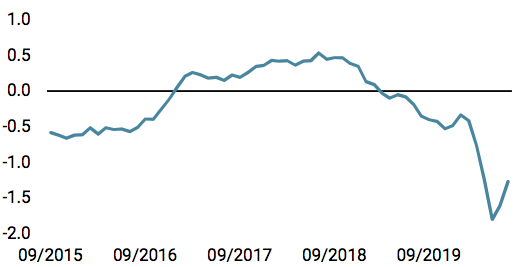

Une reprise exceptionnelle est née des cendres d’un choc macroéconomique extraordinaire. Si l’on examine un large ensemble de données économiques provenant de notre Nowcaster de croissance, il y a lieu de croire que la reprise de l’activité économique est forte, en forme de V, et d’autant plus spectaculaire en termes de vitesse: après avoir touché des niveaux de profonde récession en mai, inédits depuis la crise de 2008, notre indicateur montre maintenant une reprise de 75% depuis le creux de la vague. Il n’a fallu que deux mois pour réaliser un tel virage en U-ou plutôt en V-, alors qu’il avait fallu 6 à 8 mois en 2009 pour produire le même résultat. Cette fois, la réaction rapide des banques centrales (en termes de politique monétaire) et des gouvernements (en termes de soutien budgétaire) a permis d’alléger le fardeau d’un choc majeur de la demande.

Parmi les nombreuses politiques mises en œuvre, un élément clé a été les mesures visant à empêcher le gel des marchés du crédit, permettant aux entreprises d’accéder aux marchés des capitaux pour financer leurs besoins croissants en liquidités. Pour ce faire, la Fed et la BCE ont considérablement augmenté l’ampleur et la portée de leurs programmes de facilités de crédit spéciales (PMCCF et SMCCF aux États-Unis et PEPP en Europe), en procédant à des achats massifs de dette de qualité investissement et à haut rendement (Fed uniquement), soit directement soit par l’intermédiaire des (ETF).

En tant que prêteurs en dernier ressort et acheteurs de première nécessité, les banquiers centraux ont créé une prophétie auto-réalisatrice, les investisseurs devançant ces divers programmes au cours d’une frénésie d’achat rarement vue. Les conditions de liquidité ont été rétablies avec succès sur les marchés du crédit. Les acteurs du marché ont profité de l’occasion pour suivre l’action monétaire et ont déployé des montagnes de liquidités dans des instruments de qualité investissement et à haut rendement; les flux entrants du deuxième trimestre ont dépassé les flux sortants du premier trimestre d’un multiple compris entre 3 et 5 fois, sauf dans le segment spéculatif de l’euro, qui a été exclu du champ d’action de la BCE.

Ainsi, les effets conjugués des mesures monétaires et de relance économique ont créé un cercle vertueux, permettant de normaliser les conditions de liquidité et profitant grandement aux investisseurs en crédit. Entre le sommet et le creux, le spread des CDS à haut rendement de l’Amérique du Nord s’est contracté de 420 points de base et celui de l’Itraxx Xover de 350 points de base. En catégorie investissement, les indices CDS CDX NA IG et Itraxx EUR IG se sont resserrés de 80 et 65 points de base respectivement.

Le message véhiculé par le niveau actuel des spreads « post-reprise » est clair: l’activité économique a déjà fortement repris, mais il faudra encore tenir compte des risques sanitaires et géopolitiques, car des vents contraires pourraient empêcher une reprise généralisée à court terme. Cela s’aligne sur le niveau des taux souverains. Malgré une forte hausse des points morts d’inflation, les taux nominaux restent historiquement bas, tandis que les taux réels ont plongé en territoire profondément négatif, autre indice que les investisseurs en obligations n’ont pas encore pris en compte la forme en V dans la prime de croissance. La seule classe d’actifs qui reflète actuellement des attentes plus favorables est celle des actions, principalement à travers l’expansion du ratio cours/bénéfice, dont les valorisations prévoient un redressement complet des bénéfices, de -25% en 2020 à +30% en 2021 pour le MSCI World

…mais des vents contraires subsistent

Nous pensons toujours que les vents contraires mentionnés ci-dessus vont persister à long terme, en revanche, à court terme l’équilibre des risques semble avoir pris une direction moins favorable: Les facteurs techniques et fondamentaux du marché se sont détériorés, tandis que les valorisations ont augmenté en raison de la baisse des rendements attendus.

Du côté de la demande, la deuxième dérivée des importants flux observés au deuxième trimestre est sur le point de s’atténuer. La forte demande, engendrée par les décideurs politiques face à des quantités record d’émissions (le côté de l’offre de l’équation), un bienfait dans un premier temps, pourrait devenir une calamité si les besoins de refinancement restent élevés alors que la demande diminue. Dans l’espace synthétique (Credit Default Swaps par rapport aux instruments au comptant), le même phénomène se produit: le positionnement dans la plupart des indices de CDS est déjà revenu aux niveaux d’avant la crise. En raison de ces déséquilibres entre l’offre et la demande, les spreads pourraient subir des pressions à la hausse à un moment très inopportun, alors que les baisses de notation et les défauts n’ont pas encore atteint leurs sommets respectifs.

La recherche montre que les défaillances réelles ont doublé d’une année sur l’autre à la fin du mois de juin dans le secteur à haut rendement-le plus menacé dans le contexte actuel-passant de 3,3% il y a un an à 7,3%. Les taux de défaillance attendus devraient augmenter jusqu’au premier semestre 2021, pour atteindre, selon les estimations, de 10 à 13% aux États-Unis et de 6 à 8% en Europe. Les taux de recouvrement devraient également être plus faibles que d’habitude, car la dette est actuellement utilisée pour compenser le manque de liquidités, plutôt que pour les dépenses d’investissements.

Un autre frein empêchant les spreads de se resserrer davantage à court terme se situe dans la partie inférieure de la fourchette des risques. En décomposant le marché en tranches de notation, le segment CCC a pris du retard par rapport à ses pairs mieux notés sur une base ajustée au risque. La reprise des spreads a été plus lente que celle des titres de meilleure qualité, car un nombre important d’émetteurs de ce segment sont confrontés à des vents contraires séculaires, en particulier dans les secteurs de l’énergie et de la consommation, qui continuent à souffrir du choc prolongé de la demande. Les obstacles posés par un statu quo sanitaire durable continueront à limiter l’appétit pour le risque tant que les problèmes cycliques des secteurs les plus touchés par cette crise ne seront pas définitivement résolus.

Enfin, la récente compression des spreads et leurs plus-values ont pesé sur les rendements attendus (côté valorisation). Les niveaux actuels des spreads de la catégorie investissement (inférieurs à 70 points de base dans les indices CDS américains et européens) et du haut rendement (450 points de base aux États-Unis et 340 points de base en Europe) ont historiquement rapporté 0,2% et 0,7% dans les trois mois qui ont suivi. Ce taux s’élève à 0,4% et 3% sur un horizon de 12 mois. En comparaison, les rendements attendus à la fin du mois de mars s’approchaient de 10% pour le haut rendement et de 2% pour la catégorie investissement. Même si le carry était attractif pendant la crise, nous pensons que la valorisation actuelle de ces primes de risque est insuffisante pour couvrir les risques associés au contexte macroéconomique actuel

S’adapter dynamiquement à ce changement de l’équilibre des risques

À la lumière de la détérioration susmentionnée du sentiment et de la valorisation de cette classe d’actifs, nous avons décidé de réduire nos expositions au crédit pour les semaines à venir, en passant d’une surpondération à un positionnement plus neutre, en particulier à l’approche du mois d’août et de ses pénuries saisonnières de liquidités. Nous préférons une surpondération modérée en actions, où nous pensons que les multiples ont une plus grande marge de manœuvre pour s’étendre, par rapport au potentiel de resserrement des spreads de crédit.

Sources: Unigestion. Bloomberg, au 27 juillet 2020

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).