Dans ce qui s'annonce comme un environnement d'investissement très différent de celui de 2022, trois thèmes clés sous-tendent notre stratégie de crédit multi-actifs.

Par Michael McEachern, Co-Head Public Markets

Accroître l’exposition aux actifs de plus longue durée

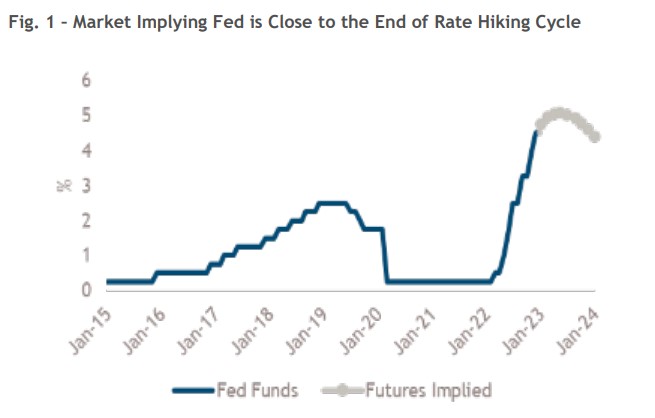

L’année 2022 a été difficile pour tous les marchés du crédit en raison des pressions inflationnistes et des hausses de taux d’intérêt qui en ont résulté. Les actifs de plus longue durée ont notamment été vendus. Toutefois, les taux se sont redressés au cours des trois derniers mois et la courbe des taux à terme n’est plus orientée à la hausse, car les mouvements de taux futurs sont pris en compte; nous pourrions assister à la fin des hausses de taux des banques centrales d’ici le milieu de l’année. Compte tenu du contexte d’amélioration des taux, nous pensons qu’il existe de plus en plus d’opportunités à court terme dans les crédits de plus longue durée (environ 8 à 10 ans) et de meilleure qualité (notés investment grade), qui ont tendance à présenter une volatilité plus faible. Nous pensons que cette sous-section du crédit aux entreprises est susceptible de rebondir parallèlement à la baisse des taux.

Opportunités dans les actifs à court terme à rendement plus élevé

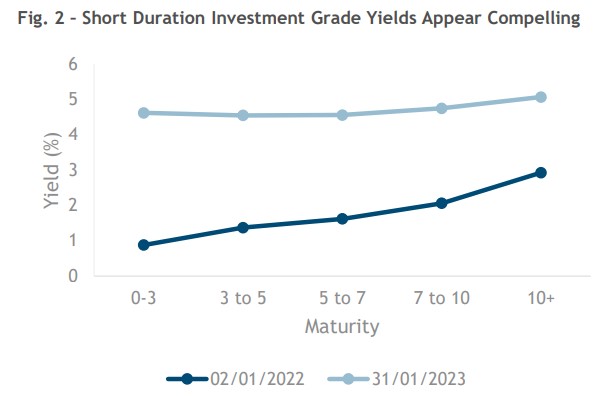

Compte tenu des fortes variations des rendements à l’extrémité courte de la courbe, nous constatons également des opportunités dans les actifs à rendement plus élevé et à duration courte. Les obligations des catégories BBB et BB ont un rendement très intéressant par unité de durée. En raison des courbes de rendement relativement plates, les investisseurs sont indemnisés pour avoir pris le même niveau de risque dans les actifs à courte et à longue durée.

Crédit européen

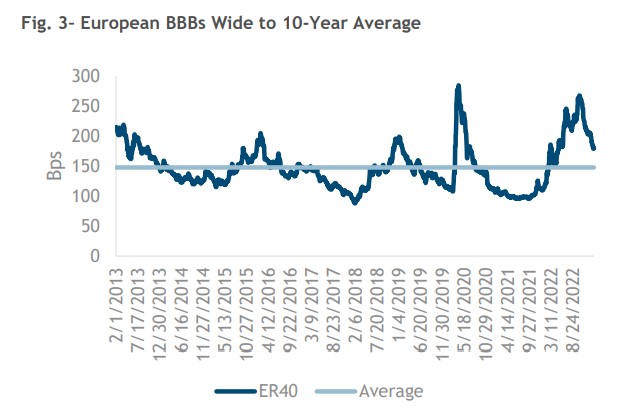

Les actifs européens et libellés en euros ont été durement touchés par l’invasion de l’Ukraine par la Russie l’année dernière. Cependant, nous voyons maintenant de la valeur dans les actifs en euros et nous avons augmenté notre exposition dans le segment du marché noté BBB à plus courte durée. Nous voyons également de la valeur dans les sociétés financières européennes, tant dans les obligations de premier rang que dans la dette subordonnée (tier 2), car nous pensons que les banques européennes sont en bonne santé financière. Elles sont soutenues par la Banque centrale européenne et que leurs titres ont été réévalués de manière significative, notamment dans le segment subordonné où les rendements sont très attractifs.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce matériel a été produit à des fins d’information uniquement et, à ce titre, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et sont susceptibles d’être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été utilisée par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations relatives aux tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. 2022-05-04-8512