«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- La Fed et la BCE tentent activement de contrôler les attentes, amenant la communauté des investisseurs à croire qu’un atterrissage en douceur est à notre portée.

- Cette idée est issue de l’économie moderne et défie l’économie plus traditionnelle comme celle de la courbe de Philipps – une inflation élevée ne se dissout que dans un chômage élevé.

- Suffit-il de croire collectivement à un atterrissage en douceur pour qu’il se produise? C’est là l’épineuse question de 2023.

Une grande partie de la macroéconomie moderne est basée sur les anticipations – à l’instar des « anticipations d’inflation ». C’est une idée forte qui façonne une grande partie de l’économie politique dont nous avons pu bénéficier ou souffrir au cours de ces trois dernières années. Poussée à l’extrême, l’économie basée sur les attentes est liée à l’idée de « prophéties auto-réalisatrices » : si nous croyons collectivement que quelque chose va se produire, alors nos décisions rationnelles feront naturellement en sorte que cette attente se réalise. Aujourd’hui, ce concept devrait s’avérer encore plus important qu’à la normale, car il déterminera les chances d’un atterrissage en douceur ou non de l’économie mondiale. Cette édition de Simply Put se penche sur le concept des prophéties auto-réalisatrices et l’analyse sous l’angle du « scénario de la Fed ». Ce scénario postule que l’on peut mettre fin à l’inflation sans augmentation significative du chômage. Cela va à l’encontre du concept de la courbe de Philipps, mais il se pourrait tout de même que ce scénario se réalise, étant donné que nous y croyons de plus en plus. Est-ce vraiment le cas?

Une économie des taches solaires

L’idée des prophéties auto-réalisatrices est ancienne et puissante.

Elle est ancienne car elle se rapporte notamment aux premiers travaux de l’économiste Stanley Jevons dans la seconde moitié du XIXe siècle. Jevons a émis l’hypothèse d’une relation entre l’activité des taches solaires, les récoltes et les cycles économiques. A l’époque, sa théorie a ouvert un débat qui a occupé le devant de la scène économique , ce débat étant considéré par des économistes tels que J.M. Keynes comme le « virus des taches solaires » – une façon mal fondée de fonder une théorie sérieuse des cycles économiques. Cependant, le terme « taches solaires » a traversé le temps en économie pour devenir aujourd’hui synonyme d’un choc affectant les attentes et par conséquent nos décisions.

Il s’agit d’une idée puissante, qui a façonné la plupart des sciences économiques postérieures aux années 80, avec un fort impact sur l’analyse des cycles économiques, les modèles de croissance et l’évaluation d’actifs. L’idée est simple : si nous décidons collectivement de croire en quelque chose, notre comportement rationnel fera en sorte que cette attente se réalise. Pour citer Azariadis et Guesnerie (1986), « on peut considérer les taches solaires comme une étiquette commode pour une foule de facteurs psychologiques (« esprits animaux », peurs, […]) qui […] viennent influencer les prévisions et les actions des décideurs économiques ». En un mot, étant donné que nous croyons soudain collectivement en quelque chose, notre comportement s’adaptera de manière rationnelle, conduisant au résultat que nous craignions au départ.

L’inflation en est l’exemple parfait: si les agents économiques commencent à s’attendre collectivement à une poussée d’inflation (« tiens tiens »), alors, il est rationnel qu’ils se précipitent dans les magasins (ou en ligne) pour acheter ce dont ils ont besoin avant que les prix ne commencent à augmenter. Ce faisant, ils créent collectivement un choc de demande. Si les entreprises s’attendent à ce que ce choc de demande soit temporaire (inutile de créer de nouvelles installations de production), elles devront simplement augmenter leurs prix: voilà l’inflation. À l’inverse, si nous nous attendons à ce que l’inflation reste stable, nous commençons rationnellement à la négliger en tant que facteur de décision – ce que J. Powell appelle « l’inattention rationnelle », citant les travaux précurseurs de Christopher Sims (2003) – et, étonnamment, l’inflation reste conforme aux objectifs des banques centrales. Cela fonctionne-t-il tout le temps ? Difficile à dire, mais l’ère post-Volcker a surfé sur cette vague pendant plusieurs décennies. Et maintenant?

Puis-je croire au scénario de la Fed?

Nous entrons actuellement dans l’année 2023 avec en ligne de mire un équilibre des taches solaires. Cet équilibre est celui proposé par la Fed. Dans son tableau de bord des prévisions publié en décembre 2022, les membres de la Fed s’attendent à ce que la croissance en 2023 soit de 0,5%, que le chômage passe à 4,6% (ce qui correspond à peu près au « Non Accelerating Inflation Rate of Unemployment » (NAIRU), le seuil en dessous duquel le chômage crée de l’inflation) tandis que l’inflation devrait connaître un repli vers 3%. Cette façon de mener la politique monétaire est un formidable exemple de la manière dont ces principes économiques basés sur les attentes pourraient fonctionner.

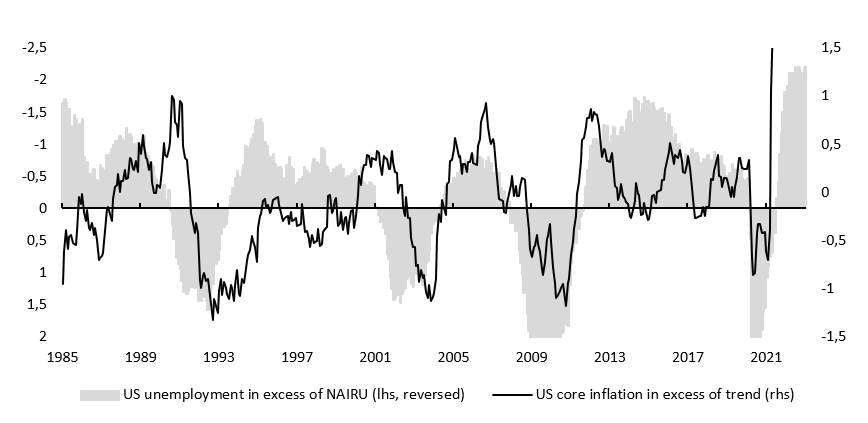

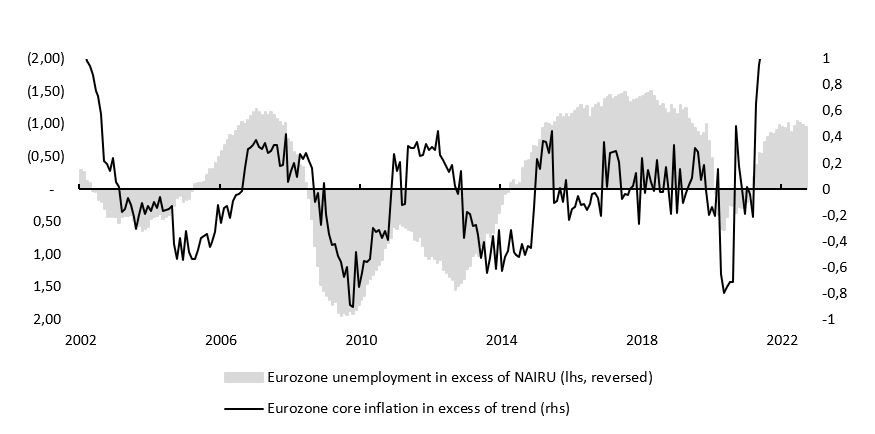

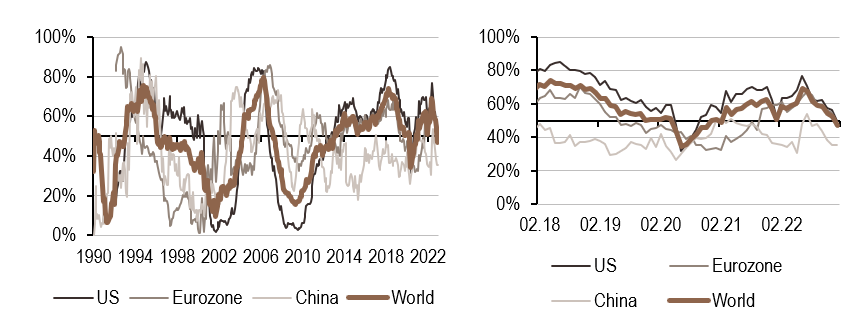

Pourquoi cela? Parce que l’économie d’avant les années 80 était fondée sur la notion de courbe de Philipps: si la Fed et la BCE veulent faire baisser l’inflation, elles doivent adopter des taux élevés jusqu’à ce qu’elles aient créé suffisamment de chômage pour que les salaires s’effondrent, entraînant l’inflation dans leur chute. Le graphique 1 illustre comment ce principe semble être resté vrai depuis 1985 aux États-Unis et depuis 2002 dans la zone euro: il existe une relation empirique (négative) entre un chômage supérieur au NAIRU et l’inflation. Cette théorie dit: il faut que le chômage reste au-dessus du NAIRU pendant un certain temps pour que l’inflation perde son élan. Cependant, sur les deux graphiques, les années d’assouplissement quantitatif semblent avoir affaibli cette relation : se pourrait-il que l’économie des taches solaires prenne le dessus?

L’idée d’un atterrissage en douceur est à peu près tout ce que la Fed et la BCE ont à offrir actuellement. Elles ont l’intention de maintenir des taux suffisamment élevés pour que les taux réels restent proches de la croissance potentielle de leurs économies respectives. En agissant ainsi, et en utilisant activement leur communication, elles semblent prêtes à piloter nos attentes collectives, dans l’espoir d’opérer cet atterrissage en douceur : éliminer l’inflation sans conduire le taux de chômage à dépasser le NAIRU. S’ils réussissent dans leur entreprise, il s’agirait d’une première et révolutionnaire façon de faire de la politique monétaire. Ben Bernanke a échoué sur ce terrain lorsqu’il a tenté de dégonfler la bulle immobilière de 2007, mais on pourrait argumenter que c’était à cause de fragilités systémiques qui ont disparu aujourd’hui. Les chances de réussite semblent de nos jours plus grandes que jamais, mais n’oublions pas qu’une chaîne n’est aussi solide que son maillon le plus faible, ce que nous ne découvrons généralement que trop tard. Peut-être devrions-nous fixer nos attentes entre un atterrissage en douceur et un atterrissage brutal, en évitant de nous focaliser sur une seule issue possible.

En clair, les chances d’un atterrissage en douceur dépendront largement de la capacité de nos banques centrales à nous convaincre de leur scénario. Leur échec à cet égard constitue le principal risque de 2023.

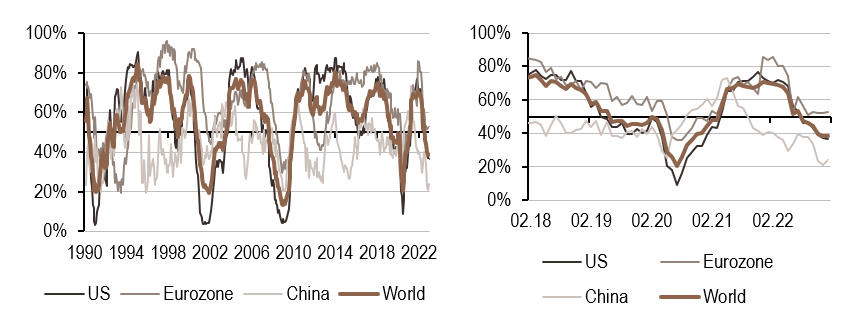

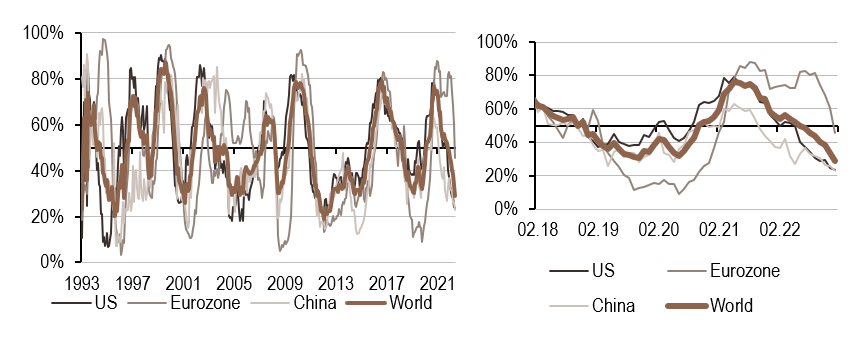

Macro/Nowcasting Corner

L’évolution la plus récente de nos indicateurs propriétaires de nowcasting pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale conçus pour suivre la progression récente des facteurs macroéconomiques qui animent les marchés.

Nos indicateurs de nowcasting délivrent actuellement le message suivant :

- Notre indicateur de croissance reste en territoire de récession globalement, mais récemment, nos indicateurs en zone Euro et en Chine montrent des signes d’amélioration.

- Les pressions inflationnistes continuent de reculer, en ligne avec les annonces de nos banquiers centraux.

- Nos indicateurs de politique monétaire ont connu récemment un rapide retour à leur point neutre, de part et d’autre de l’Atlantique – les annonces de la semaine sont cohérentes avec cette indication.

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.