L’année dernière, la loi américaine sur la réduction de l’inflation (Inflation Reduction Act) a été un acte législatif historique visant à stimuler les investissements dans les technologies vertes. Nous examinons les secteurs sur lesquels l'impact a été le plus important jusqu’à présent.

Par Maurice Hewins, Equity Analyst

La loi sur la réduction de l’inflation (IRA) a marqué le début d’une nouvelle ère dans les efforts de décarbonation des États-Unis. La Loi prévoit des centaines de milliards de dollars d’incitations à long terme et de crédits d’impôt. Il s’agit de la plus grande mesure prise jusqu’à présent pour réduire les émissions de gaz à effet de serre (GES) aux États-Unis. Elle devrait accélérer les progrès en vue de l’atténuation du changement climatique.

La loi sur la réduction de l’inflation (IRA) a marqué le début d’une nouvelle ère dans les efforts de décarbonation des États-Unis. La Loi prévoit des centaines de milliards de dollars d’incitations à long terme et de crédits d’impôt. Il s’agit de la plus grande mesure prise jusqu’à présent pour réduire les émissions de gaz à effet de serre (GES) aux États-Unis. Elle devrait accélérer les progrès en vue de l’atténuation du changement climatique.

Un an après son entrée en vigueur, nous étudions son impact, si impact il y a eu.

Où avons-nous vu un impact positif ?

Véhicules électriques

Aux États-Unis, les ventes de véhicules électriques (VE) s’accélèrent. Les ventes de véhicules électriques ont augmenté de 54% au T1 2023 par rapport au T1 2022 et représentent désormais une vente de voiture sur 12. Les ventes sont dopées par une combinaison de baisses de prix venant des constructeurs automobiles, de crédits d’impôt dus à l’IRA pouvant atteindre 7’500 dollars pour les consommateurs et de l’augmentation des capacités de fabrication.

Les premières baisses ont été provoquées par les directives de l’IRA selon lesquelles seuls les véhicules de moins de 55’000 dollars seraient éligibles au crédit à la consommation. Tesla a enregistré un record de vente de 466’000 voitures entre avril et juin après avoir consenti jusqu’à 13 000 dollars de réduction sur l’ensemble des modèles dès janvier aux États-Unis.

Tesla, Hyundai, Kia, Ford, GM et BMW figurent parmi les constructeurs automobiles de premier plan qui investissent plusieurs milliards de dollars dans leur capacité de fabrication de véhicules électriques aux États-Unis afin de rester éligibles aux crédits à la consommation, alors que les critères d’éligibilité vont devenir de plus en plus stricts au cours de la prochaine décennie.

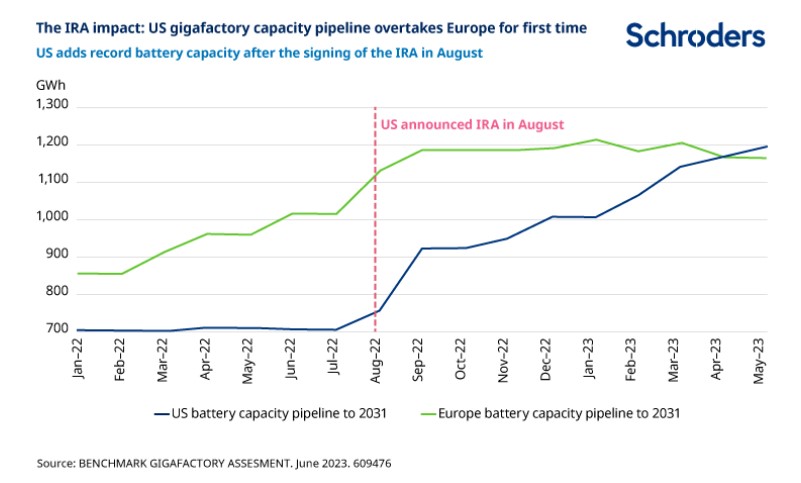

Batteries

Depuis l’adoption de l’IRA, le pipeline de capacités de production de batteries aux États-Unis a connu des taux de croissance supérieurs à ceux de l’Europe et même de la Chine. Les incitations de l’IRA ont été si fortes que les entreprises réallouent leurs dépenses d’investissement de l’Europe aux États-Unis. Volkswagen et Northvolt ont mis leurs projets européens en suspens cette année au profit de leurs projets américains.

Solaire (1re partie)

Dans le secteur de l’énergie solaire, les entreprises dotées d’installations de fabrication aux États-Unis ont connu une forte hausse de la demande compte tenu des exigences nationales en matière de contenu de l’IRA.

La plus notable parmi elles est First Solar, un fabricant américain de modules solaires. L’utilisation d’un module First Solar dans une ferme solaire à grande échelle permet au producteur d’accéder instantanément aux lucratifs crédits d’impôt à l’investissement et à la production de l’IRA. Cela s’est révélé un moteur de la demande si puissant que First Solar ne peut plus livrer avant 2026 et signe même des contrats pour la période 2026-2030.

Quelles activités n’ont pas encore été impactées?

Solaire (2e partie)

First Solar a bénéficié des règles relatives au caractère national du contenu, mais les développeurs de projets renouvelables qui n’ont pas accès aux modules First Solar ont moins apprécié ces directives. Les calculs du crédit nécessitent une transparence totale de la part des fournisseurs sur le pourcentage de leur produit provenant des États-Unis.

Cela signifie en pratique qu’un fournisseur de modules solaires doit indiquer au développeur où il a obtenu les matériaux pour fabriquer son produit, quels ont été les coûts individuels et, par conséquent, la marge qu’il facture au développeur — des informations clairement très sensibles.

En outre, certains fabricants de composants considèrent que les directives relatives à l’origine nationale du produit ne sont pas claires et ne savent pas si les sous-composants doivent être fabriqués aux États-Unis ou s’ils peuvent provenir de l’étranger.

Enfin, plus de 50 GW de capacité de module ont été annoncés aux États-Unis. Il s’agit d’une évolution passionnante, stimulée par l’IRA, mais, pour répondre aux exigences de nationalité du contenu, les cellules doivent également être fabriquées aux États-Unis. Les cellules photovoltaïques sont les composants qui constituent un panneau ou un module solaire. La fabrication de cellules, actuellement dominée par la Chine, serait une toute nouvelle industrie aux États-Unis, et le passage à une production plus conséquente prendrait entre 24 et 36 mois, avec des coûts d’exploitation futurs inconnus.

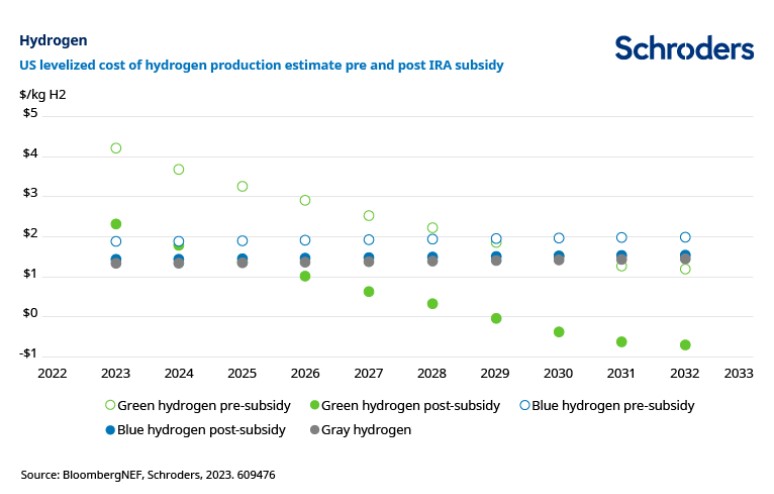

L’hydrogène gris est généré à partir du gaz naturel ou du méthane, par le biais d’un processus appelé «reformage à la vapeur». L’hydrogène bleu implique que le carbone généré par le reformage à la vapeur soit capturé et stocké selon les méthodes de captage et de stockage du carbone industriel. L’hydrogène vert est produit par utilisation d’énergie propre, comme l’énergie solaire ou éolienne, pour diviser l’eau en deux atomes d’hydrogène et un atome d’oxygène par électrolyse.

L’IRA a mis en place des subventions extrêmement généreuses pour l’hydrogène, en particulier pour l’hydrogène vert, ce qui pourrait se traduire par un coût de production inférieur à 1 dollar par kilogramme d’ici le milieu de la décennie. Malgré ces subventions, les progrès réalisés sur les projets à plus grande échelle ont été lents en raison des prix élevés de l’énergie, de l’augmentation des coûts de main-d’œuvre et des problèmes de production, ainsi que de l’ampleur générale et de la complexité des nouveaux projets de production d’hydrogène.

En retrait par rapport aux marchés de l’éolien, du solaire et des véhicules électriques (VE), le marché américain de l’hydrogène en est encore à ses débuts. Actuellement, la capacité d’électrolyse installée du secteur américain de l’hydrogène est inférieure à 0,17 GW, très loin de l’objectif du ministère de l’Énergie et de l’AIE d’environ 45 GW à l’horizon 2030. Malgré ce démarrage lent, nous sommes optimistes quant à l’accélération des progrès dans la seconde moitié de la décennie, à mesure du développement et de l’amélioration des résultats de la technologie de l’électrolyse.

Captage du carbone

À l’instar de l’hydrogène, les premiers crédits d’impôt relatifs au captage et au stockage du carbone (CSC) font partie de l’IRA. De plus, l’Agence de protection de l’environnement (EPA) a dévoilé de nouvelles règles qui imposent des réductions d’émissions en fonction de capacités technologiques telles que le CSC. Cette combinaison d’incitation et de réglementation crée une approche « carotte et bâton » pour encourager l’adoption du CSC.

Cependant, l’EPA doit d’abord démontrer la faisabilité du CSC pour que sa proposition devienne une loi. Cela représente un défi, car l’EPA est également responsable de l’approbation des puits de carbone (dans lesquels le carbone capturé est stocké), mais elle n’a approuvé que deux puits dans toute son histoire. Le processus d’approbation d’un nouveau puits prend plusieurs années en raison des reports demandés par les groupes de défense de l’environnement préoccupés par l’impact des projets de CSC sur les zones avoisinantes.

Comment les autres pays et régions ont-ils réagi?

Aucune région n’a proposé autant d’incitations que les États-Unis. Le Japon et la Corée du Sud ont tous deux recentré leurs stratégies nationales pour donner la priorité à divers aspects de la chaîne de valeur des technologies propres. Toutefois, les entreprises de ces régions avaient déjà réagi à l’IRA américaine par l’intermédiaire de Panasonic, Toyota, Honda et LG Energy Solutions, qui avaient toutes annoncé rapidement des milliards de dollars en projets d’investissement aux États-Unis en début d’année.

L’Europe a réagi par un «encadrement temporaire de crise et de transition (TCTF)», qui fait partie de son plan industriel «Pacte vert pour l’Europe». Il permet aux pays de l’UE d’apporter une aide d’État plus rapide aux entreprises qui fabriquent des produits comme les panneaux solaires, les éoliennes, les pompes à chaleur, les électrolyseurs nécessaires à la production d’hydrogène vert et la technologie de captage et de stockage du carbone.

Alors que le TCTF a permis d’endiguer quelque peu les flux vers les États-Unis, les entreprises préfèrent toujours la simplicité de la législation américaine, qui propose des incitations fiscales non plafonnées aux fabricants. En revanche, les tentatives de l’UE de créer une politique industrielle verte convaincante ont été entravées par un cadre réglementaire incomplet et de complexes processus d’accès aux multiples sources de financement.

Quelles sont les implications pour les investisseurs du climat?

L’IRA ne résout pas tous les problèmes pour les investisseurs intéressés par les technologies propres. Les problèmes d’autorisation, les pressions inflationnistes, les problèmes liés à la chaîne d’approvisionnement et la file d’attente pour l’interconnexion électrique demeurent persistants. L’approche par subventions s’avère par ailleurs très efficace, et bénéficie souvent de son association à une réglementation favorable. Par exemple, le mécanisme de tarification du carbone de l’UE a contribué à faire évoluer le mix énergétique vers les énergies renouvelables.

Toutefois, l’IRA représente une politique stable à long terme, sans précédent dans l’histoire, et nous pensons qu’elle a donné beaucoup de confiance aux producteurs d’énergies renouvelables à l’égard des États-Unis en matière de soutien de la mise en place de capacités de production solaire et éolienne. En outre, les crédits prévus par la Loi fournissent un soutien financier qui améliorera considérablement la rentabilité de certaines des entreprises de technologies propres les plus récentes au cours de la prochaine décennie.

Toute référence à des secteurs/pays/actions/valeurs mobilières est fournie à titre d’illustration uniquement et ne constitue pas une recommandation d’achat ou de vente des instruments financiers ou valeurs financières, ou d’adoption d’une quelconque stratégie d’investissement.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.