Lancé en mars 2025, le fonds Vontobel – European Equity Income Plus a été conçu pour répondre à un défi permanent pour les investisseurs : comment maintenir une exposition aux actions tout en générant un revenu accru et un profil risque-rendement plus résilient, sans s'appuyer sur la concentration de facteurs qui a rendu les approches défensives traditionnelles, y compris les stratégies de volatilité minimale, de plus en plus peu fiables depuis 2022.

Par Cristiano Migliorini, Head of Income, Robert Borenich, Portfolio Manager, Donat Zadravecz, Client Portfolio Manager et Max Guthmann, Portfolio Manager

Le fonds s’appuie sur trois piliers complémentaires: les «Quality Dividends», un portefeuille concentré de 30 à 35 actions européennes à dividendes de haute qualité sélectionnées pour la solidité de leur bilan et la durabilité de leurs revenus; les «Enhanced Income», générés par les primes d’options via une stratégie de «covered call»; et la «Dynamic Participation», qui gère le risque global du portefeuille par le biais d’une couverture tactique. Ensemble, ces éléments sont conçus dans le but de générer des revenus stables dans différents contextes de marché tout en offrant une protection significative du capital.

Cet équilibre est particulièrement précieux pour les investisseurs à la recherche d’une exposition aux actions avec un profil de distribution de revenus plus stable. La structure de covered call offre une certaine protection naturelle contre les baisses brutales grâce aux revenus de primes d’options, tandis que la stratégie de participation dynamique gère directement le risque extrême — palliant ainsi les limites des stratégies de volatilité minimale, qui peuvent avoir du mal à offrir une protection sur des marchés évoluant rapidement dans un sens ou dans l’autre.

Le fonds vise une distribution annuelle de 7% sans remboursement de capital. La première distribution, couvrant uniquement les cinq mois compris entre le lancement et la fin août 2025, s’est élevée à environ 5% au prorata, soit plus de 10 en taux annualisé, dépassant ainsi l’objectif fixé.

La stratégie est gérée par une équipe possédant une solide expérience tant dans la sélection active de titres que dans les produits dérivés. Elle est conçue pour les investisseurs à la recherche d’un revenu régulier et durable issu de leur allocation en actions.

Un an après son lancement, l’offre reste inchangée: une exposition aux actions européennes, un revenu amélioré et un profil plus défensif lorsque les marchés sont les plus exigeants.

Bilan de la première année

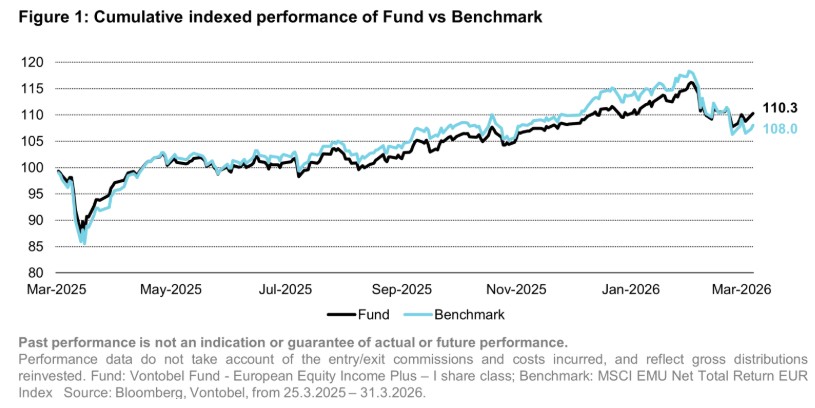

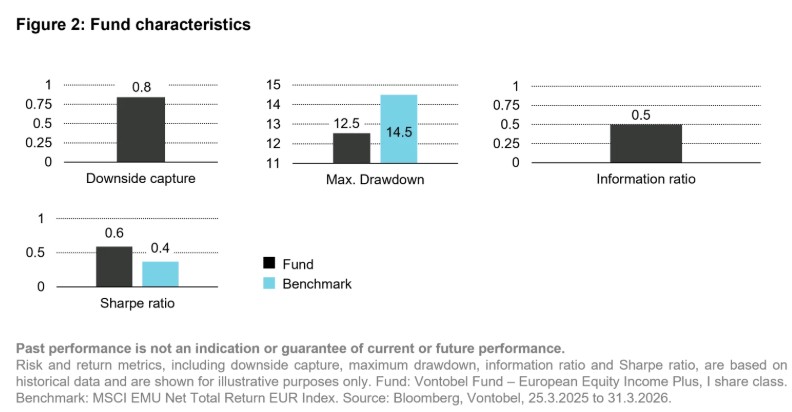

La première année du fonds a été marquée par d’importantes turbulences sur les marchés, au cours desquelles les trois piliers de la stratégie ont démontré leur résilience et leur efficacité. Le fonds a été lancé quelques jours seulement avant le Jour de la Libération. La stratégie de covered call n’ayant pas encore été pleinement mise en œuvre avant cet événement «connu-inconnu», le portefeuille a bénéficié d’une protection tactique supplémentaire grâce à la participation dynamique (Dynamic Participation) utilisant des contrats à terme vendus et des options de vente, ce qui a permis de réduire les baisses d’environ 200 points de base par rapport au portefeuille d’actions non couvert. La reprise qui a suivi a été rapide et en forme de V — un environnement de marché généralement défavorable aux stratégies de covered call — mais des ajustements tactiques actifs ont limité la sous-performance par rapport à l’indice boursier pendant la forte remontée. Au quatrième trimestre, la sélection des titres a généré une surperformance même sur des marchés haussiers, compensant largement les coûts d’opportunité généralement associés à la vente d’options d’achat couvertes. La nouvelle année a démarré de manière constructive, avant que l’escalade des tensions géopolitiques n’incite à prendre des mesures défensives précoces; en mars, les trois composantes du portefeuille ont contribué positivement à la performance. Dans l’ensemble, le fonds a terminé l’année bien au-dessus de son indice de référence, avec une volatilité plus faible et des baisses réduites, tandis que la première distribution en novembre a dépassé les attentes.

Dividendes de qualité

Le portefeuille d’actions a été constitué dès son lancement autour d’une sélection, fondée sur une forte conviction, de 30 titres de qualité versant des dividendes, la gestion active s’exprimant principalement par des ajustements tactiques de pondération plutôt que par des changements de titres. Le positionnement sectoriel — notamment une surpondération des services aux collectivités et des valeurs financières — s’est révélé bien calibré dans différents contextes de marché, les services aux collectivités apportant un ancrage défensif lors des phases de baisse et les valeurs financières contribuant fortement lors des périodes d’appétit pour le risque. Le repositionnement le plus significatif a eu lieu au début du premier trimestre 2026, avec une rotation vers les valeurs énergétiques et défensives en prévision de l’escalade géopolitique, une décision qui s’est avérée opportune.

Revenu optimisé

La stratégie de covered call a été gérée avec souplesse tout au long de l’année, le ratio de vente étant activement ajusté en fonction des conditions de marché — réduit pendant les périodes de forte dispersion des actions individuelles afin de préserver la participation à la hausse, puis rétabli vers l’objectif de 50% à mesure que les conditions se stabilisaient. Cette approche active a limité les coûts d’opportunité lors des fortes hausses tout en garantissant que la stratégie apporte la contribution de revenu escomptée lors des phases de marché baissier. La stratégie permanente de covered call a généré des revenus de primes réguliers sur l’ensemble des quatre trimestres; la superposition variable n’a pas été déployée, le modèle de cycle économique n’ayant pas généré de signal au cours de la période.

Participation dynamique

La stratégie est intervenue à trois moments distincts: une couverture avant le Jour de la Libération, qui a permis de réduire les baisses d’environ 200 points de base; le déploiement d’options d’achat longues lors de la reprise en forme de V qui a suivi, afin de compenser l’effet de traînée des options d’achat couvertes; et la constitution de positions courtes sur les contrats à terme et les options de vente avant l’escalade du conflit avec l’Iran début 2026, ce qui a considérablement limité les pertes lors de la baisse de mars. Dans chaque cas, le timing et le choix des instruments reflétaient à la fois des signaux quantitatifs et une évaluation qualitative du marché. Ces interventions ont largement contribué à la résilience globale du fonds au cours d’une première année mouvementée.

Perspectives

Alors que le fonds entame sa deuxième année, l’environnement reste difficile. La guerre en Iran et ses conséquences sur les marchés énergétiques mondiaux dominent les perspectives à court terme, avec le détroit d’Ormuz largement bloqué, des prix du pétrole élevés et des répercussions qui se répercutent sur l’inflation et le pouvoir d’achat des consommateurs. Les indicateurs économiques restent globalement positifs pour l’instant, mais sont largement rétrospectifs — l’impact total ne sera visible qu’avec les prochaines publications de données et les prévisions des entreprises.

Si le conflit devait perdurer, la stagflation constituerait le scénario le plus défavorable pour les marchés boursiers. Une résolution reste difficile, mais ne peut être exclue, notamment compte tenu des pressions politiques internes aux États-Unis à l’approche des élections de mi-mandat de l’automne. La première année d’existence du fonds a démontré sa capacité à naviguer sur des marchés turbulents dans des contextes très variés. Nous abordons la deuxième année avec un positionnement défensif — en conservant notre orientation vers les valeurs énergétiques et défensives, la vente active d’options d’achat couvertes et la couverture tactique — tout en restant attentifs aux changements qui justifieraient un repositionnement.

Le présent document est fourni uniquement à des fins d’information et son contenu ne constitue en aucun cas une sollicitation, offre ou recommandation d’achat ou de vente d’instruments de placement, de réalisation de transactions ou de conclusion d’actes juridiques, de quelque nature qu’ils soient. Les décisions prises sur la base des informations contenues dans le présent document relèvent de la seule responsabilité du lecteur. Vous ne devez pas vous fier aux informations contenues dans le présent document pour décider d’un investissement ou autre. Le présent document n’a pas été rédigé sur la base de l’examen des circonstances individuelles des investisseurs. Toute projection, déclaration prospective ou estimation contenue dans le présent document est de nature spéculative et, étant donné les divers risques et incertitudes, il est impossible de garantir que les estimations ou hypothèses formulées se révèleront correctes et les événements ou résultats effectifs pourront sensiblement différer de ceux présentés ou envisagés dans le présent document. Les opinions exprimées dans le présent document sont susceptibles de changer selon les conditions de marché, économiques ou autres. Les informations du présent document doivent être interprétées non pas comme des recommandations, mais comme une illustration de thèmes économiques plus généraux. La performance passée ne constitue pas un indicateur fiable de la performance actuelle ou future. Le rendement d’un investissement peut baisser ou augmenter, par exemple en raison des fluctuations des taux de change entre les devises. La valeur de l’argent investi dans un fonds peut augmenter ou diminuer et rien ne garantit que le capital que vous avez investi pourra être remboursé en tout ou en partie.