Les nouvelles vagues de l’épidémie couplées à la réintroduction de mesures de confinement dans de nombreux pays ont freiné le rebond de l’économie mondiale amorcé en mai dernier. Ce nouveau revers pourrait accroître la persistance des conséquences économiques négatives engendrées par la crise sanitaire. Cependant, les progrès réalisés concernant les vaccins et le traitement du virus, ainsi que les résultats de l’élection présidentielle américaine, ont fortement renforcé la confiance des investisseurs et, pour la première fois depuis le début de la pandémie, l’espoir d’un avenir plus prometteur se fait jour.

Par Marc-Antoine Collard – Chef Économiste, Responsable de la recherche, Rothschild & Co Asset Management Europe

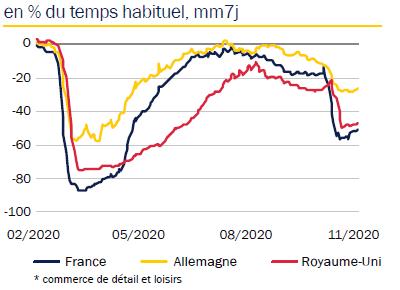

L’envolée du nombre de cas de Covid-19 a mis les systèmes de santé sous pression, forçant un durcissement des restrictions sanitaires. La mobilité s’est ainsi dégradée à travers les pays de l’hémisphère Nord et la confiance des ménages et des entreprises – particulièrement celle du secteur des services – a par conséquent reculé, notamment en Europe, risquant d’entraîner de nouvelles baisses de PIB. Si l’effondrement de l’emploi s’était partiellement inversé, de nombreux individus demeurent au chômage et une détérioration est à prévoir au cours des prochains mois. La plupart des entreprises ont jusqu’à présent survécu au choc, bien qu’elles soient financièrement grandement affaiblies, et celles des secteurs les plus touchés par les mesures de confinement et de distanciation sociale pourraient ne pas survivre à moyen-terme si les mesures d’aides ne sont pas étendues, augmentant ainsi le risque d’une hausse des licenciements et des faillites qui viendraient fragiliser l’économie.

Or, malgré ces turbulences, les perspectives de croissance économique se sont améliorées grâce aux récents succès des tests cliniques de plusieurs vaccins. Ces derniers seront vraisemblablement disponibles en début d’année prochaine et l’activité économique devrait par conséquent accélérer. L’ampleur de l’accélération de la croissance économique attendue pour l’année prochaine reste toutefois incertaine en raison des défis entourant la production et la distribution des vaccins à travers le monde.

En effet, on estime qu’environ 60% de la population mondiale devra être vaccinée pour qu’une immunité collective soit atteinte et qu’ainsi puisse se briser le lien des vagues de contamination et de chute de l’activité. Puisque la plupart des vaccins développés nécessitent deux doses et étant donné le manque de coopération internationale, la vaccination de masse devrait intervenir seulement progressivement, empêchant ainsi la normalisation complète de la mobilité internationale au moins pour une année supplémentaire.

Par ailleurs, après avoir joué un rôle positif dans le soutien aux économies cette année, la politique fiscale devrait représenter un certain obstacle pour la reprise économique mondiale en 2021. Aux États-Unis, les perspectives budgétaires demeurent incertaines et l’expiration des programmes d’aides d’urgence fin décembre devrait plus que compenser le montant projeté du prochain plan de relance qui pourrait être déployé au 1er trimestre 2021, mais sur lequel il n’y a toujours pas d’accord entre Républicains et Démocrates.

Le Sénat, à majorité républicaine, demeure très réticent à l’idée d’adopter un autre plan budgétaire de grande ampleur, même si les membres de la Fed continuent de souligner l’importance d’un soutien budgétaire face au risque grandissant de détérioration économique à court terme.

En Chine, la reprise économique “en V” se poursuit et les autorités chinoises sont susceptibles de se concentrer de nouveau sur le surendettement et la stabilité financière, mettant ainsi en veilleuse l’action fiscale.

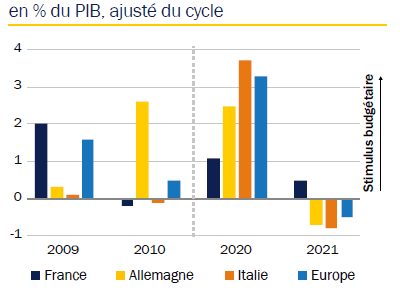

En Zone euro, le ratio de déficit public devrait s’améliorer en 2021 grâce à l’interruption des mesures d’aides publiques d’urgence liées à la crise sanitaire. L’été dernier, le Conseil Européen s’est accordé sur un plan fiscal de 750 mds d’euros – Next Generation EU/ Recovery Resilience Facility – lequel pourrait avoir un impact positif sur l’économie européenne, bien que son effet soit réparti sur de nombreuses années.

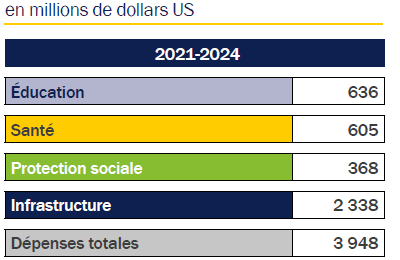

Par ailleurs, la victoire de Joe Biden aux élections présidentielles américaines pourrait marquer le début d’un changement radical des relations qu’entretiennent les États-Unis avec le reste du monde. M. Biden a ainsi promis durant sa campagne l’annulation de certaines politiques les plus controversées du Président Trump, notamment concernant le changement climatique, et a dévoilé un plan ambitieux de près de 4 000 milliards de dollars dont une grande partie consacrée aux infrastructures et au Pacte vert – Green New Deal.

Concernant les relations avec la Chine, il est attendu que M. Biden adopte la même ligne dure que son prédécesseur sur les questions de vol de propriété intellectuelle d’entreprises américaines et sur les pratiques commerciales coercitives exercées par les autorités chinoises. Par rapport à l’Iran, il promet que le pays aura un moyen de sortir des sanctions s’il se conforme à l’accord nucléaire multinational qu’il a supervisé avec Obama, mais que M. Trump a abandonné. Toutefois, la mise en oeuvre de sa vision de politique étrangère ne sera pas simple car pendant quatre ans, les alliés américains ont subi une stratégie de politique étrangère américaine chaotique, minant ainsi les alliances traditionnelles. Sur l’environnement, il fera face à un Congrès divisé qui ne lui permettra probablement pas de dépenser les milliards prévus en technologies et infrastructures vertes. Par conséquent, le risque d’espoirs déçus est élevé.

En somme, bien que la reprise économique mondiale demeure partielle et inégale, les perspectives de sortie de crise se sont grandement améliorées, grâce notamment aux avancées encourageantes concernant le développement de vaccins sûrs et efficaces. Cependant, les perspectives demeurent exceptionnellement incertaines, avec des risques tant à la baisse qu’à la hausse. Du côté de ces derniers, l’atteinte plus rapide que prévue de l’immunité collective, combinée au niveau élevé du taux d’épargne des ménages dans de nombreux pays, ouvriraient la voie à une reprise économique plus forte qu’attendue, grâce à une hausse soutenue de l’investissement et de la consommation des ménages. Les dépôts bancaires des ménages se sont accrus à un rythme plus soutenu que lors des années précédentes. Bien que ces excès d’épargne aient un poids relativement faible par rapport à la consommation privée, l’impact pourrait néanmoins être significatif sur la demande globale.

D’un autre côté, la croissance économique pourrait être plus faible si les vagues de contamination s’intensifiaient ou si les défis concernant le déploiement massif de vaccins s’avéraient être plus importants que prévu. De plus, si les taux d’épargne élevés permettent d’envisager des dépenses supplémentaires, une proportion significative de ces gains a été captée par les ménages aux revenus les plus élevés ayant une propension marginale à consommer très faible.

Enfin, différentes enquêtes semblent montrer que le niveau de l’épargne de précaution pourrait rester élevé, d’autant plus si les améliorations du marché de l’emploi devaient évoluer à un rythme modeste.

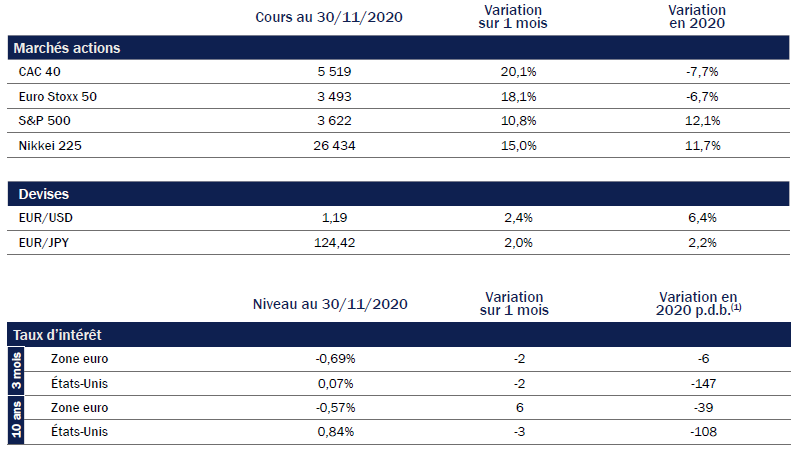

Sources : Bloomberg, Macrobond, Rothschild & Co Asset Management Europe, Novembre 2020

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment.

Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine de poursuites.