Le plan européen RepowerEU, dévoilé en mai 2022 pour permettre à l’Europe de gagner en indépendance énergétique, affiche des objectifs à long terme ambitieux tel que le déploiement de presque 1000 GW de renouvelables d’ici 2030, mais manque de mesures concrètes pour y arriver.

Par Adrien Dumas, Directeur des investissements, Marcelo Preto et Alexandre Jomeau, gérants actions

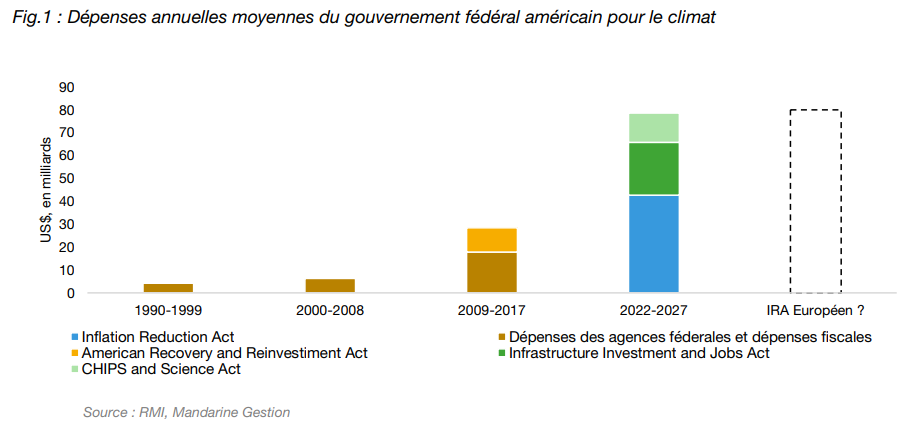

En plus de cela, les mesures d’intervention récentes dans le marché européen de l’énergie pour répondre à la crise énergétique, notamment le plafonnement des prix et des taxes sur les gains exceptionnels réalisés par certains producteurs d’électricité, découragent davantage les investissements en Europe. A l’inverse les Etats-Unis, à travers leur plan Inflation Reduction Act (IRA) qui prévoit 369 milliards de dollars (345 milliards d’euros) d’investissements sur les dix prochaines années, ont montré leur volonté de devenir un acteur majeur de la transition écologique et énergétique. Ce plan fiscal, qui pourrait mobiliser jusqu’à 2 000 milliards de dollars si l’on y inclut les investissements privés pour «électrifier l’Amérique», placera les Etats-Unis en position de leader de la transition, tout en assurant son indépendance énergétique.

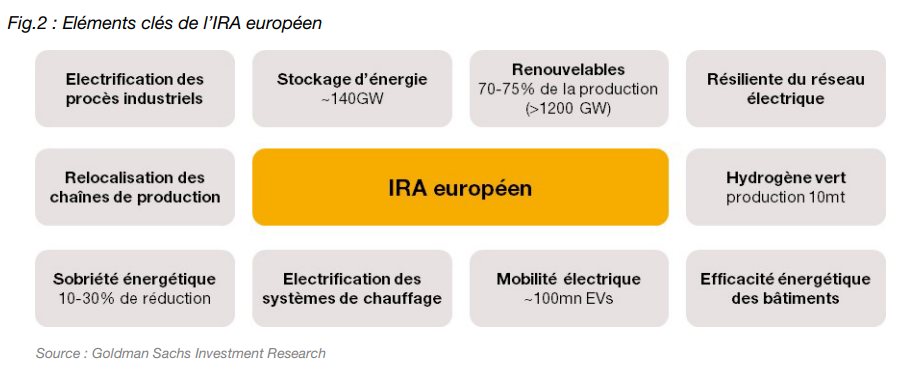

Les industriels actifs dans la transition ont aujourd’hui besoin de visibilité pour démarrer des investissements très coûteux en capital, or l’Europe ne leur en assure actuellement pas autant que les Etats-Unis. Pour preuve, le fabricant de batteries suédois Northvolt, pourtant associé au groupe Volkswagen, envisage finalement de construire aux Etats-Unis son usine géante de batteries initialement prévue en Allemagne. Face à cette problématique, l’Europe doit trouver ses marques et bâtir un «IRA européen» en s’appuyant sur le plan existant «RepowerEU» et ainsi lutter contre le risque de perte de leadership et la désindustrialisation.

Pour y parvenir, la réponse européenne doit être forte et organisée de concert entre les états membres afin que les industriels bénéficient de la même visibilité que celle offerte par l’IRA. Par ailleurs, l’enveloppe européenne devra être du même ordre que les dépenses américaines (Figure 1).

Nous estimons que les principales mesures qui pourraient être adoptées dans ce nouveau plan seraient: (i) une réduction du délai d’approbation pour le déploiement des renouvelables; (ii) des subventions aux nouvelles technologies telles que le stockage d’énergie, l’hydrogène vert ou la capture de carbone; et (iii) des aides à la production pour favoriser la relocalisation des chaînes de production notamment dans le solaire, le stockage d’énergie, les véhicules électriques et l’hydrogène.

Dans le détail, ce plan Européen ne doit pas se cantonner à accélérer le développement des sources d’énergies renouvelables comme le solaire et l’éolien mais doit aussi viser la réduction de la demande là où elle n’affecterait pas l’économie, à savoir l’efficacité énergétique des bâtiments, responsables de 40% de la consommation énergétique européenne.

Dans ce secteur, l’Europe peut se targuer d’avoir des leaders telles que Nibe, fabricant de pompes à chaleur, ou Saint Gobain, fabricant de matériaux d’isolation, qu’elle doit continuer de soutenir en accélérant la rénovation du parc de logements. Enfin, l’Europe doit soutenir le déploiement des énergies alternatives telles que l’hydrogène, tant au niveau de la production que de la consommation, ce qui permettrait de décarboner les industries qui ont actuellement peu d’alternatives. En effet, à l’image des fondeurs de métaux qui ont souffert d’un coût d’énergie volatile en 2022, l’hydrogène offrirait une alternative non-dépendante des énergies fossiles.

Ce potentiel «IRA européen» permettrait à l’Europe d’assurer son indépendance énergétique à long terme, de soutenir ses leaders locaux et de continuer à investir pour faire évoluer son économie vers un monde plus propre. Alors que les sociétés américaines commencent déjà à s’intéresser à l’Europe comme nouveau débouché pour leurs productions, il est grand temps de réagir.

Achevé de rédiger le 08/01/2023 par l’équipe Climat

Ce document est destiné à des clients professionnels. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Mandarine Gestion. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Mandarine Gestion à partir de sources qu’elle estime fiables. Mandarine Gestion se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis et notamment, en ce qui concerne la description des processus de gestion qui ne constitue en aucun cas un engagement de la part de Mandarine Gestion. Mandarine Gestion ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers.

Les OPCVM cités dans ce document sont autorisés à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Les performances, classements, prix, notations et statistiques passés ne sont pas un indicateur fiable des performances, classements, prix, notations et statistiques futurs. Les performances ne sont pas constantes dans le temps et ne font l’objet d’aucune garantie. Les risques et les frais relatifs à l’investissement dans les OPCVM sont décrits dans les prospectus de ces derniers. Les prospectus et les documents périodiques sont disponibles sur simple demande auprès de Mandarine Gestion et consultables sur le site www.mandarine-gestion.com. Le prospectus doit être remis au souscripteur préalablement à la souscription et il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans un OPCVM Les principaux risques de ces OPCVM sont les suivants : risque actions, risque de perte de capital, risque de gestion discrétionnaire, risque de change, risque de taux et risque de crédit. Les descriptifs et les détails de ces risques figurent dans le prospectus complet de l’OPCVM concerné.