La semaine a parfaitement illustré la dynamique actuelle des marchés: Wall Street a enchaîné les records, tandis que les places européennes ont marqué le pas. La saison des résultats, désormais bien lancée, a rythmé les séances. Dans ce contexte, le secteur des semi-conducteurs reste porté par l'essor de l'IA et continue de tirer les indices vers le haut.

Matières premières

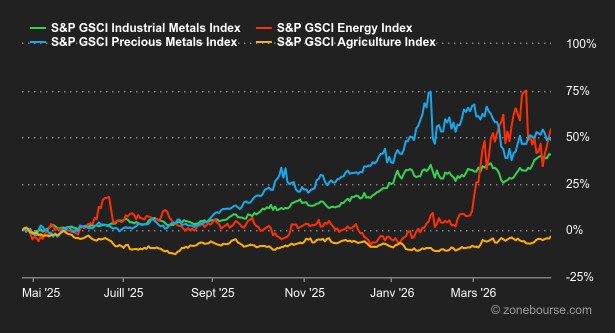

Energie : Les prix du baril repartent à la hausse à mesure que les espoirs d’une résolution pacifique entre les États-Unis et l’Iran s’estompent. Les négociations entre Washington et Téhéran stagnent. L’Iran exige la fin du blocus maritime américain sur ses ports avant de reprendre les discussions. En réponse, Donald Trump maintient le cessez-le-feu mais ordonne à la marine américaine de détruire les navires iraniens qui posent des mines dans le détroit d’Ormuz. Le blocage continu du détroit maintient le marché sous pression. Sur l’ensemble de la semaine, les cours du brut bondissent d’environ 10% (104,75 USD pour le Brent et 95 USD pour le WTI). Pour compenser le manque de brut en provenance du Moyen-Orient, les acheteurs mondiaux se tournent vers les États-Unis. L’Agence américaine d’information sur l’énergie (EIA) rapporte des exportations records de pétrole et de produits raffinés.

Métaux : Hausse des prix de l’énergie, progression du dollar et risque géopolitique, c’est le cocktail qui pèse sur les cours des métaux cette semaine. Le cours de l’or affiche une légère baisse à 4’725 USD. Les nouvelles tensions au Moyen-Orient ne déclenchent pas d’achats de précaution massifs. Le métal précieux dépend désormais de l’évolution des rendements obligataires et du dollar. Un dollar fort rend l’or plus cher pour les acheteurs internationaux, ce qui limite la demande tandis que des rendements plus élevés pénalisent l’or, qui n’en délivre aucun. A Londres, le cuivre s’éloigne de ses récents sommets et s’échange autour de 13’355 USD. Relevons la progression du nickel (à 18’737 USD), qui a atteint son plus haut niveau depuis janvier. Eramet devrait suspendre la production de sa mine en Indonésie le mois prochain, à la suite de l’expiration de ses quotas d’extraction, ce qui génère une certaine tension sur l’offre.

Produits agricoles : Les prix des principales matières premières agricoles ont progressé cette semaine. Dans les grandes lignes, deux facteurs principaux expliquent cette tendance: d’une part, les tensions au Moyen-Orient font grimper les cours du pétrole et les coûts de transport. D’autre part, la sécheresse aux États-Unis menace les rendements des futures récoltes. Le cours du blé enregistre une deuxième hausse hebdomadaire consécutive. Le blé s’échange à 623 cents à Chicago (contrats échéance juillet 2026). La sécheresse s’aggrave dans les plaines américaines, ce qui limite le développement des cultures. Le maïs progresse également à 465 cents. La hausse des prix du pétrole soutient le maïs. Une énergie chère stimule la demande pour les biocarburants à base de maïs.

Macroéconomie

Macro : Les résultats des entreprises concentrent actuellement l’attention de la communauté financière mais la partie de poker menteur qui se joue au Moyen-Orient pourrait rapidement refaire la une de l’actualité surtout si le détroit reste bloqué encore plusieurs semaines. Le maintien du pétrole à des niveaux élevés ne manquera pas de peser négativement sur les économies les plus dépendantes, Europe en tête. Une manière d’illustrer le propos est de regarder la performance de l’indice paneuropéen, le Stoxx Europe 600: il n’arrive pas à dépasser ses sommets de l’année tandis que les indices américains, S&P 500 et Nasdaq sont assez largement au-dessus. Il est grand temps que la circulation des marchandises soit rétablie si on veut éviter une récession, doublée d’une crise alimentaire. En effet, plus de 30% des engrais, vitaux pour les cultures, passent par le détroit d’Ormuz. Ainsi, en l’absence d’épandage suffisant au printemps, les rendements agricoles diminuent et les prix augmentent. Espérons que ce scénario pessimiste ne voit jamais le jour.

Crypto : Quatrième semaine consécutive de hausse pour le bitcoin, qui grimpe de +6% depuis lundi et revient flirter avec les 80 000 USD. Depuis le début du mois, le BTC bondit de +15%. Il reste malgré tout en baisse de -38% par rapport à son sommet d’octobre dernier. Du côté des ETF bitcoin spot, les entrées nettes continuent de s’accumuler. Cette semaine, 800 MUSD ont été enregistrés dans ces produits boursiers, portant le total à 2,6 MrdsUSD en l’espace de trois semaines. Il faut dire que les choses bougent du côté des produits boursiers adossés au BTC. Morgan Stanley a lancé son propre ETF en début de mois, devenant ainsi la première banque américaine à proposer un tel produit aux côtés de douze gestionnaires d’actifs comme BlackRock et Fidelity. Cette semaine, c’est au tour d’Amundi, qui a annoncé le lancement d’un ETP bitcoin. Le gestionnaire européen vise un encours compris entre 300 et 500 MUSD pour cette première année de commercialisation. Affaire à suivre. Du côté des autres cryptomonnaies, l’ether (ETH) progresse de +2,8% depuis lundi, Solana (SOL) de +3,5%, tandis que le XRP (XRP) affiche une hausse de +3,4%.

Les forces de traction et d’attraction du marché boursier sont en train de changer: l’IA dicte sa loi (haussière), mais le reste de la planète finance a du mal à adhérer et encore plus à suivre la cadence. Il en résulte un curieux mélange qui manque un peu d’homogénéité. L’autre interrogation majuscule du moment est plus terre-à-terre: à quel point la douleur des prix élevés du pétrole est-elle supportable? C’est dans ce contexte que se profile une période clef pour les entreprises et pour la macroéconomie.

C’est la semaine charnière des publications de résultats du 1er trimestre, celle qui héberge à la fois Alphabet, Microsoft, Meta, Apple ou Eli Lilly aux Etats-Unis et Airbus, Air Liquide, AstraZeneca, TotalEnergies, UBS et Schneider en Europe. Semaine charnière aussi côté macro, avec de multiples décisions des banques centrales sur leurs taux : Banque du Japon, Banque du Canada, Réserve fédérale, Banque d’Angleterre, Banque centrale européenne et Banque d’Australie.