Les places financières ont connu une semaine volatile, rythmée par les fortes variations des valeurs technologiques, en particulier dans les semi-conducteurs, mais aussi par le regain de tensions au Moyen-Orient. De nouvelles frappes entre les États-Unis et l'Iran en milieu de semaine ont fait bondir les cours du pétrole et remis en cause le cessez-le-feu jusque-là en vigueur. Les marchés n'ont toutefois pas cédé à la panique, semblant parier sur une issue diplomatique à terme. Donald Trump a d'ailleurs laissé entendre vendredi après-midi qu'une reprise des discussions avec Téhéran restait possible, sans qu'aucune avancée concrète n'ait encore été confirmée. La prudence demeure néanmoins de mise à l'approche du coup d'envoi de la saison des résultats, cette semaine.

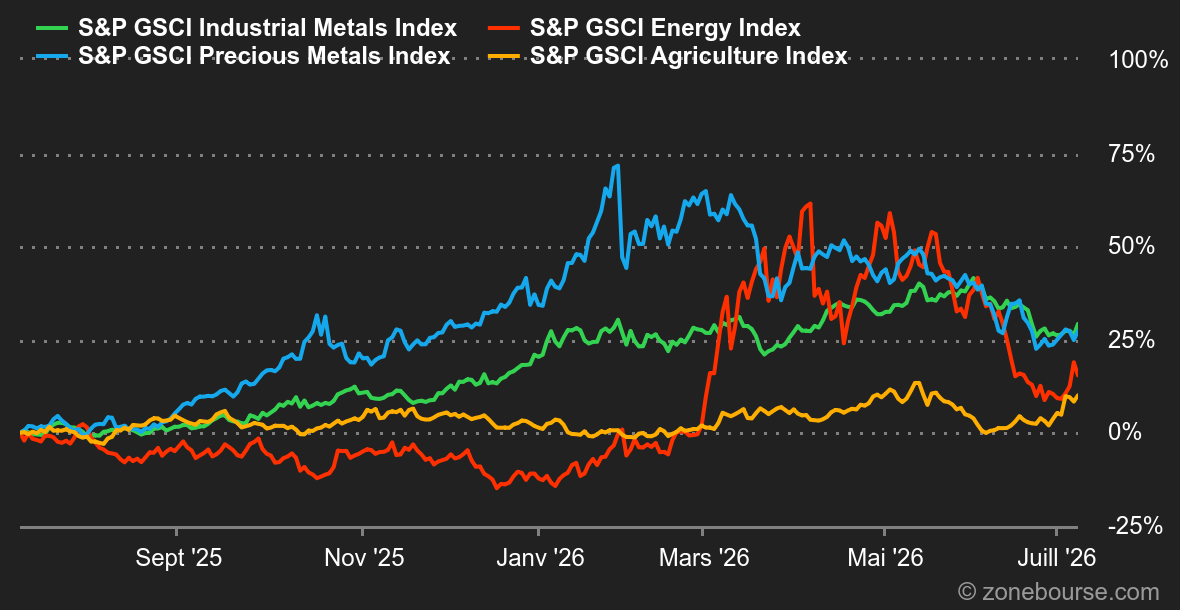

Matières premières

Énergie : Les cours du pétrole ont terminé la semaine dans le vert, malgré un léger reflux en fin de parcours. Le Brent évolue autour de 76,60 USD le baril et le WTI près de 72 USD, affichant des gains hebdomadaires de l’ordre de 4 à 5%. Le marché reste largement soutenu par les tensions persistantes entre Washington et Téhéran. Au cœur des préoccupations des investisseurs figure toujours le détroit d’Ormuz. Le trafic maritime y a sensiblement ralenti après une nouvelle série de frappes américaines sur des infrastructures iraniennes, suivies de représailles de Téhéran dans la région. Cette baisse des flux ravive les craintes de perturbations de l’approvisionnement énergétique mondial et entretient une prime de risque sur les cours du brut. Pour autant, les opérateurs ne cèdent pas à la panique. Les espoirs d’une reprise du dialogue entre les États-Unis et l’Iran continuent de limiter les tensions, même si la situation demeure particulièrement instable. À ce stade, les investisseurs scrutent surtout la capacité des deux camps à éviter une escalade incontrôlée. Autre facteur de soutien pour les prix: la Russie a suspendu ses exportations de diesel jusqu’à la fin du mois de juillet à la suite de plusieurs attaques ukrainiennes contre ses raffineries. Une décision qui resserre davantage un marché déjà sensible à la moindre menace sur l’offre mondiale.

Métaux : L’or peine toujours à retrouver de l’élan. Même le regain de tensions entre les États-Unis et l’Iran n’a pas déclenché le traditionnel réflexe de ruée vers les valeurs refuges. Les investisseurs sont davantage préoccupés par les conséquences de la crise sur les prix de l’énergie: un pétrole plus cher pourrait relancer les pressions inflationnistes et inciter la Réserve fédérale à maintenir des taux élevés plus longtemps. Ce scénario est peu favorable au métal doré, qui souffre mécaniquement lorsque les rendements restent attractifs. Malgré ce contexte défavorable, l’or conserve une certaine résilience et évolue au-dessus du seuil symbolique des 4’000 USD. Le cuivre a connu une semaine plus mouvementée. D’abord pénalisé par le regain d’aversion au risque, le métal rouge s’est ensuite redressé grâce au recul du dollar et à l’espoir d’un apaisement des tensions au Moyen-Orient. Sur le LME, le cuivre échéance trois mois termine la semaine autour de 13’500 USD la tonne. Les investisseurs continuent néanmoins de surveiller de près les répercussions du conflit sur l’inflation, les taux d’intérêt et la croissance mondiale. Très sensible au cycle économique, le cuivre devrait rester largement tributaire des anticipations de politique monétaire américaine et de l’appétit pour le risque.

Produits agricoles : Les céréales ont terminé la semaine sur une note positive à Chicago. Le maïs s’établit autour de 433 cents, le blé évolue autour de 633 cents et le soja poursuit son rebond à 1’178 cents. Un optimisme qu’il convient toutefois de tempérer. Les dernières prévisions météorologiques annoncent en effet le retour de pluies généralisées et de températures plus clémentes dans la Corn Belt américaine. De quoi rassurer les opérateurs après la récente vague de chaleur et réduire les inquiétudes sur les rendements.

Macroéconomie

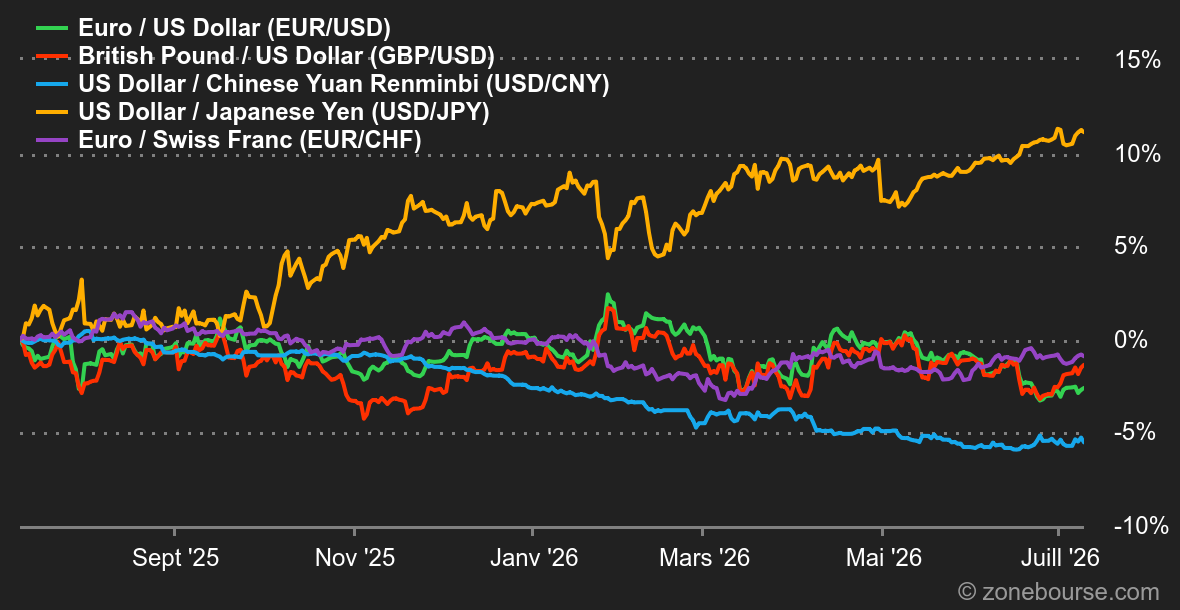

Macro : Le regain de tensions entre l’Iran et les États-Unis, logiquement accompagné d’un rebond du pétrole, ne semble pourtant pas de nature à déstabiliser le marché. Depuis près d’un mois, nous assistons à une rotation sectorielle au détriment des valeurs technologiques, avec les semi-conducteurs en première ligne, et en faveur notamment des valeurs de la santé, des petites capitalisations et des financières. Ce comportement semble peu compatible avec la formation d’un sommet de marché, même s’il faut garder à l’esprit que la faiblesse des volumes estivaux peut engendrer une volatilité momentanément accrue. De son côté, le rendement du Treasury américain à dix ans est revenu au contact de 4,58%, son sommet de juin, et l’écart avec le rendement du Bund allemand continue de s’élargir. Ce mouvement favorise par la même occasion le billet vert face à la devise européenne.

Crypto : Le bitcoin poursuit timidement sa lancée de la semaine dernière, avec une hausse de +1,30%, à 64’400 USD, ce qui porte sa progression en juillet à +10% pour le moment. Une respiration après un mois de juin catastrophique. Le BTC a enregistré une perte de 20% le mois dernier. Il faut remonter quatre ans en arrière, à juin 2022, pour retrouver une baisse aussi importante. À l’époque, les faillites s’enchaînaient, l’écosystème Terra/Luna s’effondrait, l’inflation flambait et les taux d’intérêt des banques centrales grimpaient. Quatre ans plus tard, l’inflation rebondit également, tout comme les perspectives de hausse des taux d’intérêt, mais l’état de la cryptosphère est moins désastreux. Le bitcoin a surtout perdu de son attrait au profit de tout ce qui tourne autour de l’intelligence artificielle. Du côté des autres principales cryptos, ça ne bouge pas beaucoup non plus. L’ether (ETH) avance doucement de +0,6%, en flirtant avec les 1’800 USD. Solana (SOL), reste à l’équilibre autour des 80 USD, tout comme le Binance Coin (BNB) à 575 dollars.

Cette semaine la micro va revenir au centre du jeu avec le coup d’envoi de la saison des résultats du deuxième trimestre par les banques américaines. Ces périodes sont généralement positives, les entreprises dépassant le consensus et relevant leurs objectifs. Ce qui est différent cette fois, c’est que les attentes sont plutôt élevées à l’entame de cette séquence. Selon Bloomberg, les analystes attendent 25% de croissance des bénéfices pour les entreprises du S&P 500 cette année. Gare aux déceptions, qui risquent d’être sanctionnées. La semaine sera dense puisque les investisseurs prendront aussi connaissance des chiffres de l’inflation aux Etats-Unis et suivront l’audition de Kevin Warsh devant le Congrès.