L’atterrissage des politiques monétaires des banques centrales restera l’événement marquant de 2023. La confirmation du cycle désinflationniste continue néanmoins d’interroger sur le rythme et la soutenabilité de cette baisse sans engendrer de rupture économique majeure.

Par Emmanuel Petit, Gérant de R-co Conviction Credit Euro

Le vent a tourné

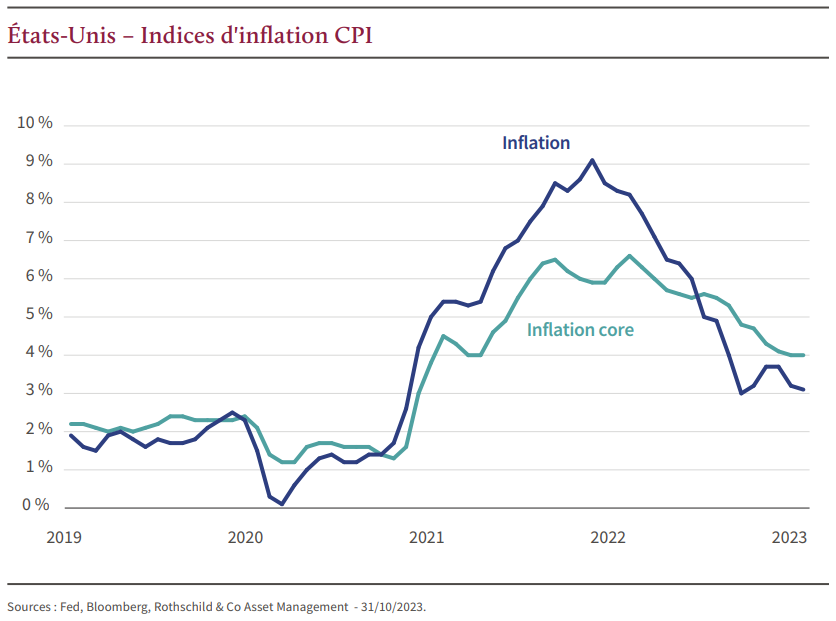

À contre courant du sentiment de panique qui dominait les marchés en 2022, l’état d’esprit a radicalement changé cette année. L’inflation core(1) est en train de refluer et les investisseurs semblent envisager un «perfect landing(2)», scénario dans lequel les banques centrales auraient emmené les taux à un niveau suffisant pour stopper l’inflation tout en évitant une baisse trop marquée de la croissance. Les banques centrales auraient donc fait le nécessaire pour que l’inflation soit maitrisée, au prix d’importantes hausses de taux qui se sont poursuivies jusqu’en octobre et d’une communication agressive tout au long de l’année.

À contre courant du sentiment de panique qui dominait les marchés en 2022, l’état d’esprit a radicalement changé cette année. L’inflation core(1) est en train de refluer et les investisseurs semblent envisager un «perfect landing(2)», scénario dans lequel les banques centrales auraient emmené les taux à un niveau suffisant pour stopper l’inflation tout en évitant une baisse trop marquée de la croissance. Les banques centrales auraient donc fait le nécessaire pour que l’inflation soit maitrisée, au prix d’importantes hausses de taux qui se sont poursuivies jusqu’en octobre et d’une communication agressive tout au long de l’année.

La question des effets de ce resserrement reste néanmoins en suspens. Les banquiers centraux sont désormais entrés en phase d’observation. Même si l’inflation n’est pas revenue à la cible, la tendance est bonne et l’objectif pourrait progressivement être atteint. Si l’économie tient pour le moment, ces derniers scrutent attentivement les effets du resserrement monétaire, les chiffres liés à l’activité étant plus mitigés. Les banques centrales ont-elles évité la hausse de trop, synonyme de «hard landing(3)»? De leur propre aveu, l’orientation des politiques monétaires dépendra d’un ensemble de données macroéconomiques qui guidera leurs décisions dans les mois à venir.

Quelques divergences de part et d’autre de l’Atlantique

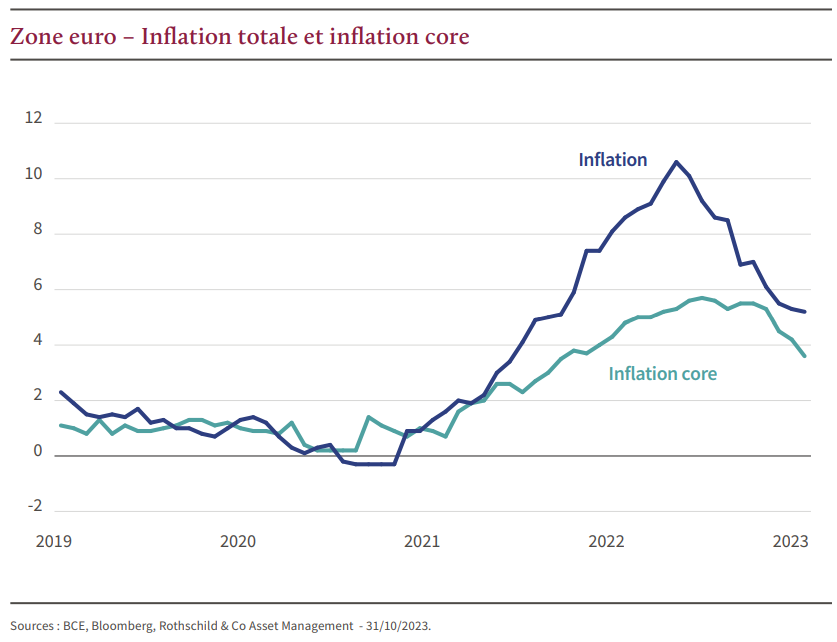

Il convient de distinguer les situations en Europe et aux États-Unis. Outre-Atlantique, même si elle affiche une baisse, l’inflation reste élevée et le marché de l’emploi est encore dynamique. La résilience de l’économie américaine a surpris tout au long de l’année mais les éléments de soutien devraient être amenés à se dissiper en 2024. Le budget hyper expansionniste, la fin du moratoire sur les prêts étudiants, l’épargne covid largement consommée… sont autant d’éléments susceptibles d’enrayer cette dynamique dans les mois à venir. La BCE, peut difficilement adopter une posture plus offensive que celle de la Fed, l’activité étant moins dynamique en Europe qu’aux États-Unis, ni se montrer trop dovish(4), car l’inflation reste loin de la cible. Le marché du travail au sein de la zone cristallise également moins l’attention, ce dernier étant davantage réglementé.

L’utopie du perfect landing

Dans le même temps, les investisseurs semblent convaincus que les banques centrales ont parfaitement calibré leur action. Une idée qui alimente la thèse du «perfect landing». Les anticipations d’inflation s’inscrivent dans ce scénario idéal avec une baisse progressive, régulière et unifiée entre les zones, jusqu’à la cible des 2%. Ce n’est pas la première fois que les investisseurs surinterprètent une tendance. Alors que l’inflation avait déjà commencé à ralentir, fin 2022, le consensus envisageait bien moins de hausses qu’il y en a eu réellement en 2023. En réaction, les courbes de taux se sont totalement inversées. Cette situation a également contraint les banques centrales à communiquer en adoptant un discours résolument ferme, résumé par l’expression «higher for longer(5)», afin de souligner qu’aucune baisse n’était à envisager à court terme.

Toujours soucieux d’anticiper, les investisseurs estiment pourtant que ces dernières arriveront bien plus tôt qu’annoncé. Ainsi, le consensus table désormais sur six baisses de taux en 2024 dont une première dès le mois de mars, quand la Fed n’en envisage que trois au maximum et plutôt en fin d’année. L’assouplissement des conditions financières lié aux anticipations de marchés fait désormais émerger le risque de voir s’instaurer un jeu de poker menteur entre les marchés et les banques centrales, et donc d’engendrer de la volatilité sur les taux.

Gare à l’excès d’optimisme

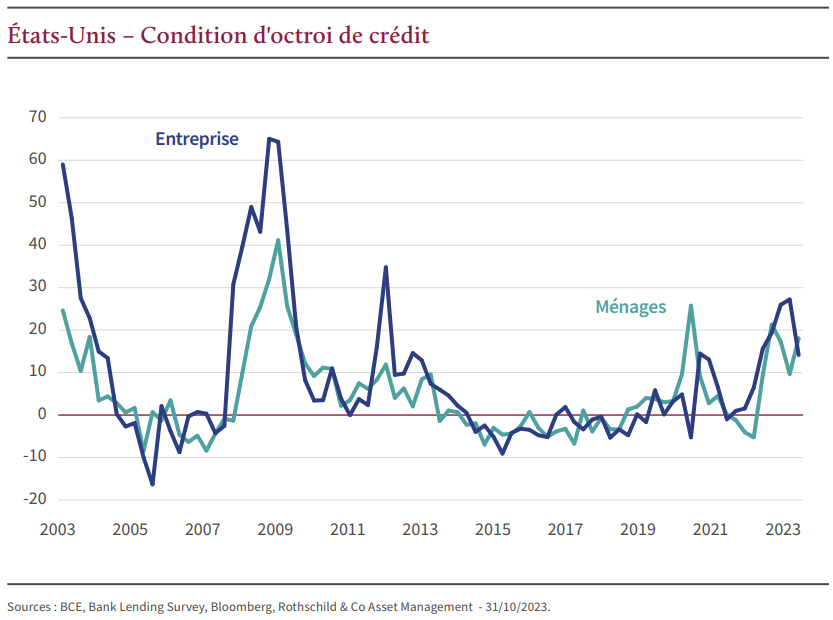

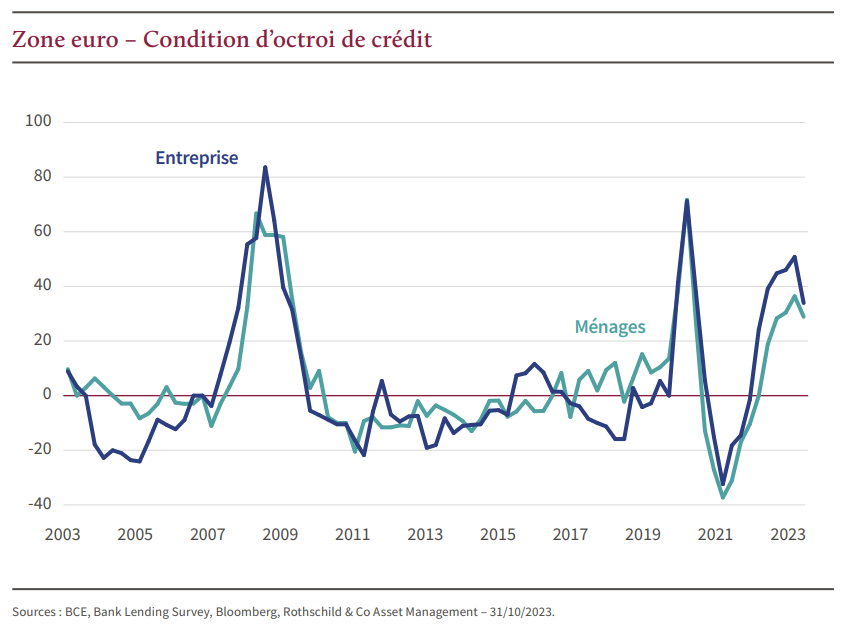

Dans ce contexte, nous restons particulièrement vigilants. Historiquement, chaque resserrement monétaire important a fini par engendrer des effets négatifs sur l’économie. Le dernier en date s’est révélé particulièrement rapide et l’on ne perçoit toujours pas dans ce cycle de répercussion forte. Le délai de transmission de la politique monétaire à l’économie s’étalant généralement sur six à neuf mois, nous attendons encore de voir l’impact des dernières hausses. Les conditions d’octroi de crédit très restrictives pèsent sur la croissance et le nombre de (5) Plus élevés, plus longtemps. Stratégie obligataire Rothschild & Co Asset Management 05 nouveaux prêts aux entreprises a d’ores et déjà baissé. Dans ces conditions, nous n’adhérons pas à un scénario de soft ou de perfect landing et sommes dubitatifs vis-à-vis de la résilience de l’économie dans les mois à venir.

Les données macroéconomiques, qu’elles soient meilleures ou pires qu’anticipé, devraient également être source de la volatilité sur les taux en 2024. L’élection présidentielle américaine et les projections de budget seront également à observer au cours de l’année. La victoire de Donald Trump semble actée avant même le début de la campagne et les observateurs s’interrogent dès à présent sur la politique qu’il mènera. Entre l’optimisme du consensus, une banque centrale qui envisage de maintenir plus longtemps les taux à des niveaux élevés et le risque de pentification des courbes de taux, il s’avère difficile d’appréhender leur direction.

Un marché du crédit toujours porteur mais des perspectives moins favorables

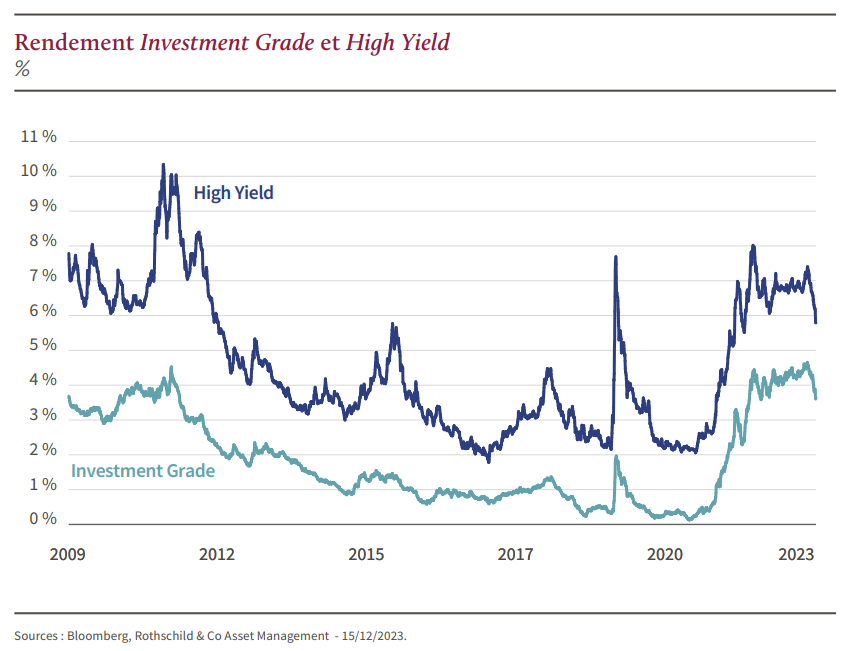

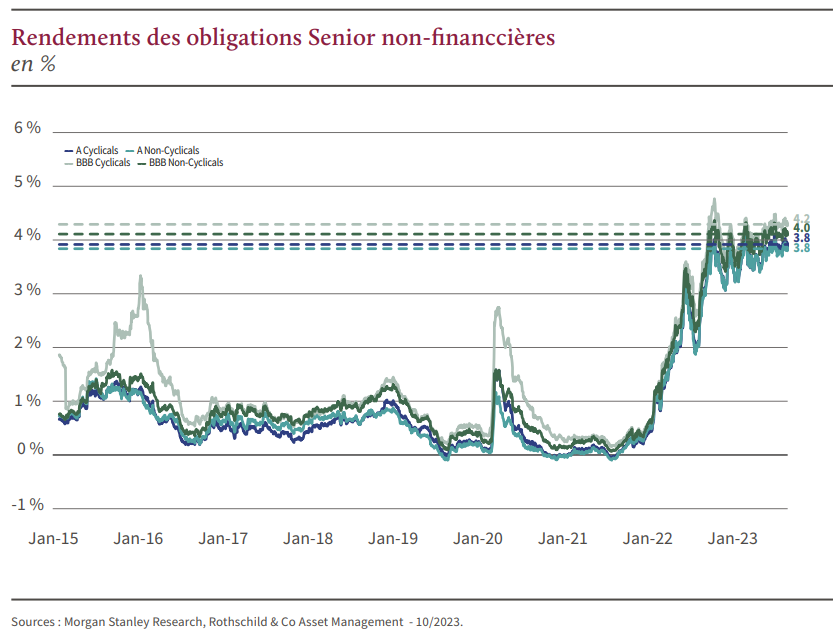

Concernant le crédit, les spreads(6) sont sur leurs moyennes historiques et il y a peu de tension sur les valorisations. Néanmoins, comme les investisseurs misent sur un scénario de «perfect landing», si les anticipations se dégradent, il y aura une hausse des primes de risque. Sur l’Investment Grade(7), ce mouvement sera probablement compensé par une baisse des taux courts, d’autant qu’au sein du gisement, beaucoup d’entreprises affichent des profils résilients et des fondamentaux solides. Peu de défauts ont été observés au cours des derniers mois nous avons a constaté davantage d’améliorations de notes que de détériorations. Cette tendance risque cependant de s’inverser au cours de l’année prochaine en réaction aux hausses des coûts de financement et aux pressions sur les marges. La situation pourrait donc s’avérer plus délicate pour le High Yield(8).

D’un point de vue global, 2024 risque de se révéler complexe pour le marché du crédit. Il est difficile d’estimer l’ampleur d’un potentiel retournement de cycle mais il existe clairement un risque d’emballement ou de surréaction du marché. La valorisation des défauts était déjà généreuse en 2023 et pourrait encore monter au cours de l’année à venir. Compte tenu de l’environnement actuel, il est difficile de tirer son épingle du jeu dans un scénario positif, en revanche, si la situation venait à se dégrader, nous devrons être capables de réagir rapidement. Nous souhaitons donc conserver une certaine marge de manœuvre et être en capacité d’encaisser une hausse de la volatilité.

Réduire le risque et augmenter la sensibilité

Nous avons atteint un point du cycle où nous pensons qu’il convient d’augmenter la sensibilité des portefeuilles. Par ailleurs, nous nous positionnons sur la partie courte de la courbe Investment Grade en cherchant à améliorer la qualité de crédit des titres sélectionnés et privilégions les secteurs défensifs aux cycliques. Cependant, le rallye de fin d’année sur les taux nous pousse à opter pour des positionnements plus tactiques sur la gestion de la sensibilité. Même si les rendements peuvent paraître attrayants, notamment sur le High Yield ou les subordonnées financières, ces papiers embarquent un bêta(9) important que nous avons cherché à réduire progressivement au sein des portefeuilles tout au long de l’année. Nous continuons toutefois d’effectuer un bond picking(10) sélectif pour profiter du portage de ces titres sur des maturités intermédiaires et via quelques opportunités sectorielles comme, par exemple, sur les financières.

(1) Hors alimentation et énergie.

(2) Atterrissage parfait.

(3) Scénario synonyme d’une entrée en récession.

(4) Positionnement favorable à une politique monétaire moins restrictive.

(5) Plus élevés, plus longtemps.

(6) Écart de rendement entre une obligation et un emprunt de maturité équivalente considéré comme « sans risque ».

(7) Titre de créance émis par des entreprises ou États dont la notation est comprise entre AAA et BBB- selon l’échelle de Standard & Poor’s.

(8) Les obligations “High Yield” (ou à haut rendement) sont émises par des entreprises ou États présentant un risque crédit élevé. Leur notation financière est inférieure à BBBselon l’échelle de Standard & Poor’s.

(9) Mesure du risque de volatilité d’une action par rapport au marché dans son ensemble. Le coefficient bêta du marché est 1,00. Tout titre ayant un bêta supérieur à 1 est considéré comme étant plus volatil que le marché, et donc plus risqué.

(10) Sélection de titres.

Pour en savoir plus cliquez ici (pdf, français 14 pages)

Les stratégies obligataires phares gérées par Emmanuel Petit

Le fonds R-co Conviction Credit Euro est le fleuron de la gamme obligataire de la maison de gestion, offrant une gestion active et opportuniste sur le marché des obligations en euro. Son portefeuille central est composé de titres Investment Grade, complété par une sélection minutieuse d’obligations High Yield et non notées. La stratégie vise à optimiser constamment le rendement et la maturité, tout en suivant de près la sensibilité du portefeuille. D’autre part, R-co Target 2029 IG, un fonds crédit avec une stratégie de portage jusqu’à maturité, investit dans des obligations Investment Grade de toutes zones géographiques, avec une échéance moyenne entre janvier et décembre 2029, bénéficiant d’une gestion active pour ajuster le niveau de risque et saisir les opportunités du marché. Enfin, R-co Valor Bond Opportunities est un fonds d’obligations internationales adoptant une approche « carte blanche », permettant des investissements dans tous les segments du marché obligataire, avec flexibilité dans les signatures, maturités et zones géographiques. En utilisant une analyse des perspectives de croissance, d’inflation et de politiques monétaires, ce fonds vise à tirer parti de la diversification des produits de taux en combinant des stratégies satellites autour d’un cœur de portefeuille crédit.

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes. En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. R-co Valor est une Société d’investissement au Capital Variable immatriculée 789 648 409 RCS Paris. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DIC PRIIPS et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DIC PRIIPS/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination des ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des États-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux États-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA). Veuillez noter que les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications. Édité par Rothschild & Co Asset Management, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173. Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management, sous peine de poursuites