A force de monter ses taux, la Fed a mis la courbe des taux dans une situation d’inversion extrême, normalement un signal robuste de récession. A ce jour, le resserrement monétaire n’a encore affecté significativement que la construction. Dans ce secteur, production, demande et prix sont en baisse. L’emploi devrait corriger d’ici peu, de quoi réduire les tensions sur le marché du travail et peut-être aussi diffuser la faiblesse au reste de l’économie. Par nature, la consommation de biens durables, en particulier l’automobile, est cyclique et sensible aux conditions financières. Une bonne vigie pour surveiller une éventuelle récession.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

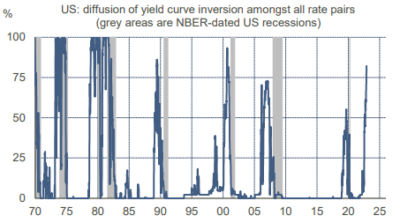

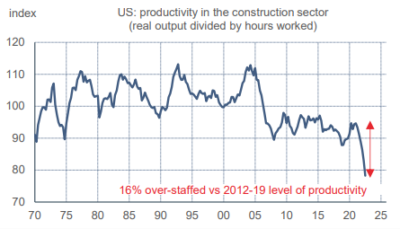

La pente de la courbe des taux américains (l’écart 10 ans-3 mois) est considérée comme un prédicteur robuste du risque de récession. Cette pente est devenue négative depuis fin octobre. Si on considère toutes les paires de taux possibles le long de la courbe, le degré d’inversion avoisine 80%, un niveau jamais dépassé dans l’histoire sans que suive une récession aux Etats-Unis à l’horizon de quelques mois (graphe). A ce jour pourtant, l’activité industrielle, les dépenses des ménages et les créations d’emploi continuent de progresser. Il n’y a qu’une ombre au tableau: la chute rapide de l’activité dans la construction, principalement le segment résidentiel (voir p.2). Ce secteur est sensible aux niveaux des taux et, à ce titre, le plus exposé au resserrement monétaire. En un an, l’activité y a reculé de plus de 11% mais, curieusement, les effectifs ont encore monté. Le résultat est que la productivité horaire dans la construction est tombée 16% sous la moyenne de la décennie prépandémie (graphe). Si l’on voulait retrouver ce niveau uniquement en ajustant l’emploi, il faudrait détruire 1.2 millions de postes.

Dans la précédente crise immobilière, dix-huit mois environ s’étaient écoulés entre le pic d’activité de construction (début 2006) et les premières pertes d’emploi (été 2007). Cette fois-ci, comme il n’y a pas de crise du crédit hypothécaire, les délais et l’ampleur de la correction seront sans doute différents, mais il ne serait pas étonnant de voir un repli de l’emploi dans la construction au début 2023. Une contagion à d’autres secteurs est-elle à craindre ? A l’approche des récessions, on constate d’ordinaire que la faiblesse touche d’abord l’investissement résidentiel puis s’étend à la consommation de biens durables, typiquement l’automobile. Là encore toutefois, la situation présente est atypique. Durant la pandémie, l’industrie automobile a subi une pénurie de composantes électroniques. L’offre étant bridée, la demande a elle-même été impactée, les stocks étant insuffisants pour combler durablement l’écart. Actuellement, les ventes de nouveaux véhicules sont presque revenus au niveau de 2019 du côté des ménages, mais ils restent 40% au-dessous pour les entreprises. Le potentiel de correction est moins large que la normale. Crédit aidant, la consommation des ménages a assez bien tenu jusqu’à présent, mais avec des taux plus hauts et un emploi moins dynamique, le risque est baissier.

Economie

En ligne avec les signaux négatifs venant des constructeurs de maisons, les ventes de maisons existantes ont poursuivi leur baisse (-5.9% m/m) en octobre pour le neuvième mois à la file. Elles ressortent 32% sous leur pic de janvier. Les prix des logements sont en recul continu depuis quatre mois. Sur le marché du neuf, la correction est plus erratique d’un mois à l’autre. Les ventes de maisons neuves ont rebondi de 7.5% m/m mais s’inscrivent en baisse de 24% depuis leur pic. Même prudence dans l’analyse des prix des logements neufs. A première vue, ils résistent bien, mais dans les périodes difficiles il est courant que les vendeurs offrent certains avantages non tarifaires à leurs clients pour s’assurer la vente.

Dans le mouvement de rebond du marché obligataire suite au rapport CPI paru le 10 novembre, les taux d’emprunt hypothécaire ont reflué. Selon Bankrate.com, ils sont repassés ces derniers jours sous le seuil de 7% à trente ans (vs un pic à 7.2%). C’est toujours plus du double de leur niveau de début d’année. En réduisant la capacité d’emprunt, la hausse des taux est la cause directe du retournement du secteur résidentiel. Toutefois, il n’y a pas à redouter une vague de défaillances car les emprunts sont presque tous à taux fixe. Parmi les pays de l’OCDE, les EtatsUnis ont la plus faible proportion d’emprunts immobiliers à taux variable à 2% (vs 14% en moyenne en zone euro, 54% au Canada, 84% en Australie). En 2003, avant la précédente bulle, cette part d’emprunt à taux variable avoisinait 20%.

En novembre, les PMI ont rechuté dans le secteur manufacturier (-2.8ts à 47.6) et dans les services (-1.7pts à 46.1). La corrélation avec les indices ISM est distendue dans les services, surtout depuis la pandémie, mais elle est normalement forte dans le secteur manufacturier. C’est donc un signal négatif pour le prochain ISM.

Politique monétaire et budgétaire

D’autres discours de membres du FOMC (Mary Daly de San Francisco, Loretta Mester de Cleveland) sont venus confirmer l’inclinaison de la Fed à prolonger le cycle de hausse des taux par une hausse de 50pdb en décembre, après quatre hausses de 75pdb à la file. Les minutes de la réunion du FOMC du 2 novembre ont confirmé qu’une majorité pensait qu’un ralentissement du rythme des hausses serait « bientôt » approprié. Cet adverbe pourrait convenir tout autant à la réunion du 14 décembre qu’à celle du 1er février. Nous penchons pour la première date. A noter que le staff de la Fed voyait presque une chance sur deux de récession en 2023 et notait que le risque sur l’inflation pointait toujours vers le haut.

A suivre cette semaine

Pour sa première intervention depuis la réunion du FOMC, Jerome Powell exposera ses vues sur l’économie et le marché du travail le 30 novembre. Le même jour sort le Livre Beige qui donne la vue la plus synthétique des conditions d’activité.

Dans un agenda statistique particulièrement chargé, deux chiffres surtout devraient retenir l’attention vu leur importance pour analyser les risques d’inflation: le rapport sur les dépenses des ménages qui donne une estimation alternative de l’inflation (1er décembre) et le rapport sur le marché du travail (le 2). Ces derniers mois, le déflateur des dépenses de consommation a augmenté de 0.3% par mois. A ce rythme, le taux d’inflation annuel ralentirait de 6.2% à 6%, un petit pas dans la bonne direction. L’effet de base est moins favorable pour l’indice PCE-core, qui devrait ressortir au voisinage de son pic (5.1%). Sur le marché du travail, les évolutions récentes pointent à la modération des créations d’emploi (+200.000 attendus en novembre). Après plusieurs mois où la hausse des salaires variait entre 5% et 5.5% sur un an, un freinage s’est dessiné en octobre. Si cette tendance se prolonge, cela montrerait que le resserrement de politique monétaire a les effets désirés par la Fed. Les autres statistiques à suivre sont l’enquête du Conference Board sur la confiance des ménages (29 novembre), les indices FHFA et Case-Shiller du prix des maisons existantes (29), le nombre d’offres de travail (30) et l’enquête ISM du secteur manufacturier (1er décembre).

Sources : Thomson Reuters, Oddo BHF Securities