Plusieurs développements que nous avons constatés, actuellement, sur les marchés boursiers pourraient être le signe, en fin de compte, dans leur ensemble, d’un retour du style Value en 2021. L’expérience montre que, après une longue période de hausse généralisée du marché, on atteint un point, au terme du cycle, où le comportement spéculatif prend le dessus et où tous les investisseurs se ruent sur les mêmes titres les plus attractifs.

Par James P. Cullen, Président & PDG

Le caractère extrême de ce comportement apparaît clairement dans le tableau ci-dessous : les titres avec les ratios de P/E les plus élevés, un bénéfice moyen de 49x, ont enregistré une hausse de +21%, tandis que les titres affichant des ratios P/E les moins élevés, vendus à 10x, ont subi une baisse de -37%. Cet énorme écart de 58% entre le style growth et le style value est de loin le plus gros différentiel jamais enregistré. Même les actions à fort rendement en termes de dividendes ont baissé de -27%.

Performance du S&P 500 par P/E – Au 30/9/2020*

Croissance : +21% vs Value : -37%

Ecart : -58%

Ce rendement évoque la situation de 1999, lorsque la gestion value avait atteint un niveau de survente extrême. La gestion growth avait enregistré une hausse de +24% tandis que le style value avait subi une baisse de -5%. L’écart de -29% avait été le plus élevé dans l’histoire du marché, à cette époque. Comme vous pouvez le voir, l’année suivante le MARCHE AVAIT SUBI UN REVIREMENT et le style value avait monté de +24% tandis que le style growth avait baissé de -17%, donnant lieu à un écart spectaculaire de +41%. A partir de ce moment-là, la gestion value a continué à monter pendant une bonne partie des dix années suivantes (cf. graphique).

Période de revirement du marché – 1999-2000*

Année 1999*

Croissance : +24% vs Value : -5%

Différence : -29%

Revirement de l’année 2000*

Croissance : -17% vs Value: +24%

Différence : +41%

Un changement durable

Le graphique ci-dessous, auquel nous avons précédemment fait alusion, montre à quel point la cession de la gestion value a été excessive. Il s’agit du niveau de survente le plus élevé par rapport à la gestion growth jamais enregistré. Nous avons également entouré L’ANNEE DU REVIREMENT, à savoir l’année 2000, pour indiquer la reprise du style value spectaculaire qui allait durer une décennie.

La zone à risque

Avant de passer aux perspectives du style value pour l’année 2021, il nous reste encore à traverser le quatrième trimestre 2020. Par expérience, le quatrième trimestre représente toujours la ZONE A RISQUE, dans laquelle se produisent les erreurs les plus significatives en termes de portefeuille. Fin 1999, nous avons assisté à la clôture des fonds communs de placement value, suite à quoi tout le monde a cru que le style value était définitivement mort et enterré. Des milliers d’investisseurs ont continué à céder des titres value, début 2000, même si, à cette époque-là, le marché avait subi un nouveau revirement en faveur de la gestion value.

D’autres signes avant-coureurs

Les marchés peuvent non seulement adopter un comportement extrême, mais ils peuvent également le conserver pendant plus longtemps que nous ne l’avions pensé ou imaginé. Voici quelques signes qui montrent le niveau de surachat tout à fait incroyable qui a été atteint par le marché actuel.

1. Surconcentration

Dans nos récentes lettres, nous avons montré que, par le passé, les investisseurs s’étaient concentrés sur un certain nombre d’actions, au cours de tous les pics de marché. Actuellement, les cinq premiers titres de l’indice S&P 500 sont Alphabet, Apple, Amazon, Facebook et Netflix. A l’heure actuelle, cette concentration dépasse celle des pics de marché des Nifty Fifty et de la Bulle Technologique.

2. Le public renoue avec les marchés

Il y a quatre ans, le public ne semblait plus porter aucun intérêt pour les marchés boursiers, puis il est revenu progressivement. Actuellement, les titres détenus par les ménages moyens atteignent des chiffres records. Cet enthousiasme renouvelé pour les marchés boursiers est lié au recours à des plateformes de trading telles que Robinhood, qui enregistrent des recettes exceptionnelles (source: CNBC, 21 août 2020).

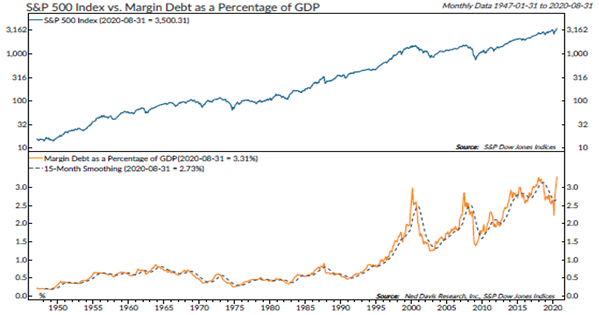

3. Dettes des comptes sur marge

Soudain, la dette des comptes sur marge a atteint des niveaux inégalés depuis toujours, bien plus élevés qu’au début de années 70 et qu’à la fin des années 90. Une nouvelle spéculation sur le marché associée à une dette importante des comptes sur marge est dangereuse.

Source: Ned Davis Research, 7 octobre 2020

4. Un marché extraordinairement favorable aux nouvelles émissions

L’intérêt renouvelé du public pour les marchés boursiers a ouvert la voie à un marché des nouvelles émissions incroyablement florissant, caractérisé par une très forte demande d’actions de sociétés qui n’ont pas encore réalisé de bénéfices. Le marché des nouvelles émissions est plus effervescent, actuellement, qu’il ne l’était pendant le “boom” des années 60.

5. Fonds communs de placement

Un récent article de Fred Hickey, paru dans High Tech Strategist, a montré que tous les fonds de placement qui ont réalisé les meilleures performances et qui ont attiré le plus grand nombre de capitaux ont acquis des positions dans les cinq titres suivants — Alphabet, Apple, Amazon, Facebook, Netflix –, indépendamment de la philosophie d’investissement annoncée par le fonds.

6. Fonds Indiciels Cotés (FIC)

Bien que les FIC puissent être utilisés de manière intéressante, il n’en demeure pas moins qu’ils sont relativement récents. Ils ont donné lieu à des afflux de capitaux phénoménaux, notamment dans les investissements passifs, qui sont venus s’ajouter à la concentration des investissements dans les titres les plus attractifs. De plus, nous avons assisté au développement de stratégies dynamiques, par lesquelles les investisseurs peuvent avoir recours à un endettement deux à trois fois supérieur aux FIC sous-jacents, en vue de la réalisation de meilleures performances.

7. Algorithmes

Les algorithmes sont de retour et font partie intégrante du marché des FIC. Ces structures mathématiques sont utilisées pour susciter la confiance des investisseurs face au risque qu’ils acceptent de courir. Un récent exemple de l’échec des algorithmes, qui a été relaté par la presse (Reuters, 28 septembre 2020 / New York Post, 28 septembre 2020), concerne l’expérience du Fonds de Pension des Employés du Métro de New York [New York Subway Worker’s Pension Fund], qui avait été principalement créé pour protéger les économies de ces employés. Or, ce fonds a été vendu à une entité appelée Structured Alpha 1000 Fund, qui était commercialisée comme un “Fonds Quatre Saisons” et dans le cadre de laquelle des options étaient utilisées, probablement, comme protection contre le risque de baisse. Toutefois, le New York Subway Worker’s Pension Fund, d’un montant de 330 millions de dollars US, a baissé, au cours du dernier trimestre, de 97%, à $9 millions de dollars US. De toute évidence, les options n’ont pas fonctionné.

Cycle de l’Election Présidentielle

En dehors d’un possible revirement du marché en 2021, l’expérience historique semble également laisser prévoir un retour du style value l’année prochaine. En effet, l’histoire montre que l’année qui suit l’élection présidentielle est généralement la plus difficile pour les marchés, mais la meilleure pour l’approche value. Sur les 14 récessions de ces 70 dernières années, plus de la moitié ont commencé justement pendant l’année qui a suivi l’élection présidentielle. Pendant ces 14 périodes de récession, le style value a toujours été supérieur au style growth (Business Insider, 2 juin 2020).

Les choses seront-elles différentes cette fois-ci?

Après une si longue période de mauvaises performances du style value, beaucoup pensent que le monde a changé et que les titres growth les plus attractifs sont indestructibles, même en période de récession, grâce à la rapidité de leur croissance. Lors de chaque cycle, la même question se pose: les choses seront-elles différentes cette fois-ci? L’histoire montre que ce n’est pas le cas, comme l’ont indiqué les bouleversements qui se sont produits sur les marchés dans les années 20, 70, ou lors de l’éclatement de la Bulle Technologique, en 2000.

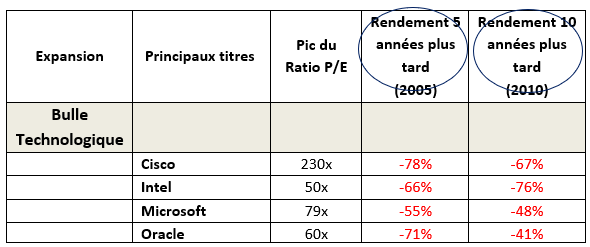

La Bulle Technologique

Beaucoup d’investisseurs se souviennent de la Bulle Technologique alimentée par les investisseurs qui avaient renoué avec les marchés après la crise des Nifty Fifty des années 70. Pendant la Bulle, tout le monde parlait d’un nouveau modèle créé par les nouvelles entreprises technologiques, qui allait refaçonner le monde dans les années à venir. On disait aussi que l’investissement axé sur l’approche value était fini à jamais. La technologie s’était progressivement imposée dans le contexte économique, mais l’abandon d’une certaine discipline d’investissement pour courir après les titres des entreprises technologiques –ce qui s’était produit pendant la bulle technologique – était une erreur. Lors du revirement du marché, les titres technologiques cotés au NASDAQ ont perdu environ 80% sur les dix années qui ont suivi. Le tableau ci-dessous montre le sort de certains titres qui avaient dominé le marché pendant la bulle.

Source : SCCM, 2020. Ces chiffres sont fournis uniquement à titre explicatif. Il ne s’agit pas d’une recommandation d’achat ou de vente des titres cités.

En réalité, ce à quoi nous assistons est le fonctionnement du libre marché capitalistique. L’histoire commence par l’apparition d’une nouvelle technologie ou d’un nouveau secteur d’activité, suivie d’une rapide croissance, aux Etats Unis et dans le monde entier. Afin de conserver un taux de croissance élevé, les entreprises procèdent, alors, à des acquisitions qui peuvent bien fonctionner dans certains cas, mais pas toujours. Enfin, pour pousser encore davantage la croissance, les entreprises leader du marché commencent à interagir les unes avec les activités des autres. En effet, pas plus tard que cette semaine, le Financial Times a annoncé qu’Apple commençait à se lancer dans l’activité de recherche de Google. Un autre article du même journal expliquait que la Chine, où Tesla a remporté un succès phénoménal, des entreprises locales chinoises avaient développé de petites voitures électriques qui se vendent mieux et sont moins chères que la Tesla Model 3. Ces exemples et bien d’autres encore vont exercer une pression sur les taux de croissance des entreprises technologiques.

Les titres value ont de meilleures performances non pas parce que les titres growth commencent à décliner, mais parce que la cote de ces derniers est devenue si excessive et étendue que cela les rend vulnérables en cas de déception, ce qui entraîne une contraction du ratio P/E. Par ailleurs, toute liquidation progressive par les investisseurs a tendance à s’autoalimenter, et une fois que la vente commence, elle a tendance à durer.

Il peut arriver, après un ajustement sur cinq et dix ans, que ces titres deviennent attractifs pour les investisseurs qui effectuent des placements dans des titres value. En effet, à compter de 2010, nous avons fini par acheter les titres de ces quatre leaders technologiques pour nos comptes value.

Conclusion

La meilleure façon d’éviter la volatilité du marché des actions est d’avoir une vision à long terme (à savoir à cinq ans) et d’investir en s’imposant une discipline en termes de prix. Nous sommes également persuadés que nous allons entrer dans une période pendant laquelle les bénéfices et les dividendes auront plus d‘importance, alors qu’au cours des cinq années précédentes ils ont été considérés comme quantités négligeables.

Informations sur les fonds

Quaero Capital Funds (Lux) – Cullen ESG US Value

Les fonds de la gamme Cullen Funds

*growth= les 20% les plus élevés par P/E / Value= les 20% les moins élevés par P/E

Les performances passées ne préjugent pas des performances futures. Les investisseurs ne peuvent pas investir directement dans un indice.

Schafer Cullen Capital Management est un cabinet de conseil en investissement indépendant, enregistré selon l’Investment Advisers Act 1940. Cette lettre d’information ne doit pas être utilisée comme base principale sur laquelle fonder une décision d’investissement et ne doit pas être considérée comme un avis concernant un besoin en investissement spécifique. Les titres de portefeuille et les pondérations par secteur peuvent changer à tout moment à la discrétion du Conseil. Les investisseurs ne doivent pas présumer que les transactions, les positions ou les secteurs décrits dans le présent document sont ou seront rentables, ou que de futures recommandations ou décisions seront avantageuses ou donneront lieu à des performances égales à celles mentionnées dans la présente lettre.

Les performances passées ne préjugent pas des performances futures. Une liste de toutes les recommandations émises par SCCM pendant une période non inférieure à un an avant la publication du présent document est disponible à la demande

Mention relative au risque: La conjoncture de marché peut varier grandement dans le temps et peut entraîner, ainsi, une perte de valeur du portefeuille. L’investissement dans des titres de capital est spéculatif et implique un risque important.

Schafer Cullen Capital Management, Inc. (“SCCM”) ne fait aucune déclaration quant au fait que la présente documentation puisse être utilisée, en soi, en vue d’une prise de décision relative à l’achat ou à la vente de certains titres ou au moment opportun pour une telle vente ou un tel achat; SCCM ne fait aucune déclaration, directe ou indirecte, quant au fait qu’un graphique, un tableau, une formule ou tout autre dispositif proposé dans ce document puisse aider toute personne à adopter ses propres décisions concernant les titres à acheter ou à vendre ou le moment opportun pour une telle vente ou un tel achat.

Tous les avis formulés représentent l’avis de SCCM à la date de publication du présent rapport et pourront faire l’objet de modifications, per la suite, sans préavis. 20201118.60729