Les bénéfices des entreprises restent extrêmement élevés un retour vers la tendance à long terme pourrait changer brutalement la donne pour les actions.

Par Jasmine Yeo, Investment Manager

Dans Le soleil se lève aussi d’Ernest Hemingway, un groupe de jeunes expatriés se rend à Pampelune pour assister à une corrida. L’un d’eux, Mike, se voit alors demander de quelle manière il a fait faillite. Sa réponse: « Progressivement, puis soudainement ».

Dans Le soleil se lève aussi d’Ernest Hemingway, un groupe de jeunes expatriés se rend à Pampelune pour assister à une corrida. L’un d’eux, Mike, se voit alors demander de quelle manière il a fait faillite. Sa réponse: « Progressivement, puis soudainement ».

Alors que le soleil se couche sur la première saison des bénéfices de 2023, nous craignons que les marchés boursiers ne se dirigent vers un scénario semblable aux écrits d’Hemingway. Pour quelle raison? Parce que la baisse progressive des estimations de bénéfices des sociétés pourrait se transformer en un choc soudain.

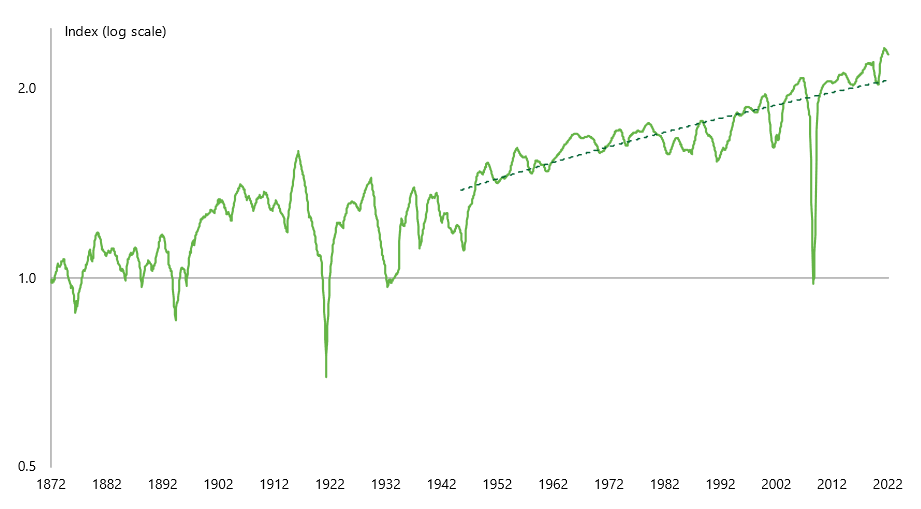

Le graphique ci-dessus illustre les bénéfices par action (BPA) réels (ajustés de l’inflation) de l’indice S&P 500 au cours des 150 dernières années sur une échelle logarithmique, ainsi que la tendance de croissance historique de l’après-guerre. Il en ressort sans ambiguïté que les bénéfices des entreprises sont extrêmement élevé; 61% au-dessus de la ligne d’après 1945 et 96% au-dessus de la tendance d’après 1871. Le pic le plus récent du BPA réel (au quatrième trimestre 2021) a même dépassé le pic de la bulle Internet de 2000. Quelle que soit la période de comparaison, les bénéfices sont élevés.

Les entreprises américaines ont bénéficié de marges importantes du fait des perturbations causées par la pandémie, des problèmes de chaînes d’approvisionnement qui en ont résulté et ainsi que par le biais de plus d’une décennie de taux d’intérêt à zéro. En d’autres termes, elles ont profité d’un pouvoir de fixation des prix fort et de coûts de financement faibles.

Toutefois, ces vents porteurs sont en train de tourner, signifiant ainsi que les bénéfices des entreprises américaines devraient se retrouver sous pression en 2023. Cette pression pourrait être aggravée par des facteurs macroéconomiques tels que la hausse des coûts de l’énergie, la relocalisation de chaînes d’approvisionnement, le coût et la pénurie de main-d’œuvre et la transition énergétique. Une dynamique baissière des bénéfices, où les BPA reviendraient simplement à la tendance – sans même parler d’aller plus bas – serait brutale et avec de lourdes répercussions sur les actions.

Ce qui nous frappe est le fait que les investisseurs ne sont pas récompensés pour porter ce risque. Les primes de risque actions sont en effet à leur niveau le plus bas de ces 15 dernières années. Par exemple, un bon du Trésor américain à six mois offre à peu près le même rendement que celui des bénéfices des actions, mais sans risque lié aux bénéfices ni à la sensibilité aux taux d’intérêt. Bien qu’il s’agisse d’une mesure de rendement ne tenant pas compte par conséquent de la croissance du capital, le constat est néanmoins étonnant.

Pour les mois à venir, nous voyons une perspective tactique pour les actions grâce à une combinaison de facteurs porteurs, comprenant la réouverture de la Chine, la baisse des prix de l’énergie en Europe, la résilience des consommateurs américains et une dynamique favorable de liquidité des banques centrales en Chine, au Japon et en Europe.

Toutefois, nous nous attendons à ce que les facteurs fondamentaux et les conditions de liquidité soient mis à l’épreuve au cours du second semestre, en particulier lorsque les consommateurs auront épuisé leur surplus d’épargne lié au covid. De plus, nous constatons déjà que le rebond mondial n’est pas compatible avec une désinflation durable. C’est pourquoi nous avons profité de la reprise des marchés cette année pour renforcer les protections du portefeuille. Nous conservons une position défensive, dans l’attente d’une fin soudaine de la charge des bulls (taureaux/investisseurs optimistes) cette année – et les imprudents risquent de se faire encorner.

Sources : S&P, Shiller, Ruffine, calculs de Ruffer

investissement ou instrument financier, y compris les fonds Ruffer. Les informations contenues dans cet article sont basées sur des faits et ne constituent pas une recherche en investissement, un conseil en investissement ou une recommandation personnelle, et ne doivent pas être utilisées comme base pour une décision d’investissement. Les références à des titres spécifiques sont incluses à des fins d’illustration uniquement et ne doivent pas être interprétées comme une recommandation d’achat ou de vente de ces titres. Cet article ne tient pas compte des objectifs d’investissement, des besoins particuliers ou de la situation financière d’un investisseur potentiel. Cet article reflète uniquement les opinions de Ruffer à la date de publication, ces opinions sont susceptibles d’être modifiées sans préavis et Ruffer n’assume aucune responsabilité quant aux opinions émises. Cette communication marketing est émise par Ruffer LLP. Plus d’informations: ruffer.co.uk/disclaimer