Les places financières ont fait preuve de nervosité, avec un net décrochage dès le début de semaine passée après les menaces de nouveaux droits de douane visant l'Europe en l'absence d'accord sur le Groenland. La tendance s'est ensuite partiellement inversée, après que le président américain a adouci son discours à Davos, en revenant sur ses menaces tarifaires et en excluant tout recours à la force. Malgré cette accalmie, les incertitudes demeurent et entretiennent un manque de visibilité persistant sur l'évolution des indices.

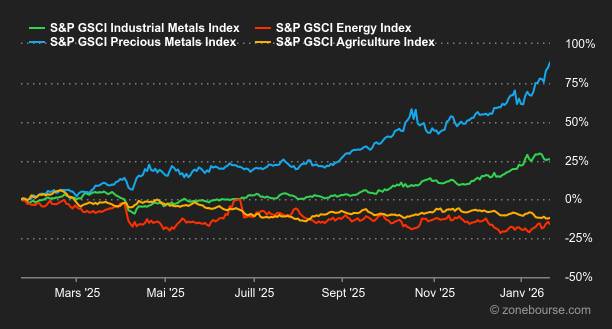

Matières premières

Energie : Le pétrole reste tiraillé entre le surplus d’offre et les tensions géopolitiques. Cela se traduit par des cours qui font le yoyo au gré des inquiétudes des financiers, tantôt préoccupés par l’excès d’offre, tantôt déconcertés par les frictions géopolitiques. Le marché pétrolier termine donc la semaine sur une note volatile, le baril de Brent se négociant autour de 65,80 USD et le WTI autour de 61 USD. La menace d’une intervention militaire américaine contre l’Iran et l’envoi de navires de guerre dans la région ravivent les craintes de perturbations de l’approvisionnement au Moyen-Orient. Ces tensions masquent une réalité plus baissière. Jeudi, les cours avaient reculé après la publication des stocks américains. L’Agence américaine d’information sur l’énergie (EIA) a rapporté une hausse inattendue des stocks de brut de 3,6 millions de barils et une augmentation des stocks d’essence de 6 millions de barils, signalant une demande morose. Enfin, L’Agence internationale de l’énergie (AIE) a révisé ses prévisions de demande à la hausse pour 2026, mais anticipe toujours un marché en large excédent structurel. Un mot sur le gaz naturel, dont le prix s’envole en Europe et aux Etats-Unis. Une vague de froid intense traverse les États-Unis, atteignant le Texas, ce qui fait exploser la demande de chauffage. La hausse américaine s’est propagée à l’Europe. Le prix du gaz européen (TTF néerlandais) a grimpé d’environ 10%, dépassant brièvement les 40 EUR/MWh. L’Europe doit en plus composer avec des stocks relativement faibles.

Métaux : L’or, l’argent et le platine ont atteint des sommets inédits, portés par une perte de confiance des investisseurs envers les actifs américains et un dollar en repli. L’once d’or a marqué un nouveau record historique à 4’967 USD, s’approchant du seuil psychologique des 5’000 USD. Le métal jaune affiche une performance de 15% depuis le début de l’année 2026. Cette dynamique pousse les analystes à réviser leurs objectifs: Goldman Sachs anticipe désormais un cours de 5400 USD pour la fin de l’année. Les autres métaux précieux suivent la tendance. L’argent physique se négocie à 98,62 USD l’once, tout près de la barre des 100 USD. Le métal gris surperforme l’or avec une hausse de 38% depuis le 1er janvier! Le platine a également atteint un record à 2691 USD l’once (+27% en 2026). Le cuivre reste bien orienté à Londres à 12921 USD. L’offre est perturbée par une grève à la mine de Mantoverde au Chili.

Produits agricoles : Les céréales reprennent de la hauteur à Chicago. Ce rebond s’appuie sur la faiblesse du dollar (qui rend les exportations américaines plus compétitives) et les risques météorologiques. Une tempête hivernale apporte certes de l’humidité aux cultures, mais elle s’accompagne de températures glaciales, qui peuvent impacter les rendements. Le blé s’échange en hausse à 520 cents (contrat échéance mars 2026). Relevons pour finir le déclin du cours du cacao, qui traverse une phase de correction majeure. Après une flambée des prix en début d’année 2024, les cours ont atteint cette semaine leur niveau le plus bas depuis deux ans. Ce retournement s’explique par la combinaison d’une offre excédentaire et d’une consommation qui faiblit.

Macroéconomie

Macro : TACO, TACO. Pour nombre d’observateurs, le président américain a de nouveau fait machine arrière au sujet du Groenland après avoir pourtant brandi une nouvelle fois son arme favorite, les droits de douane. C’est toutefois s’arrêter à une lecture superficielle de la situation. Comme toujours avec Donald Trump, il sort un bazooka pour justifier des demandes scandaleuses puis opère une désescalade pour obtenir des concessions : étendre les droits des Etats-Unis sur leurs bases, obtenir des couloirs d’accès à long-terme et accéder aux ressources minérales du Groenland. Passé le pic de volatilité, le business a repris son cours et les nouvelles sont bonnes : la croissance du PIB américain a été révisée à la hausse pour le troisième trimestre à +4.40% tandis que celle du quatrième est attendue à +5.4%. L’inflation, mesurée par le PCE Core recule dans le même temps de 0.1 point à +2.7% en glissement annuel. Les voyants sont au vert pour une poursuite de la hausse des indices actions.

Crypto : Le bitcoin recule de 4,43% cette semaine et repasse sous la barre des 90 000 USD. Depuis novembre, le BTC évolue dans une fourchette comprise entre 85’000 et 95’000 USD, dans un contexte macroéconomique incertain, marqué par une communication erratique de Donald Trump sur la scène économico-diplomatique. Cette instabilité pèse directement sur les actifs risqués, les cryptomonnaies figurant en première ligne. Cette volatilité se reflète également dans les flux des ETF Bitcoin spot. Après avoir enregistré 1,4 MrdsUSD de flux entrants nets la semaine précédente, ces produits boursiers adossés au cours du bitcoin affichent désormais plus de 1,2 MrdsUSD de sorties nettes cette semaine. Faute de catalyseurs positifs, le bitcoin peine à renouer avec son sommet historique de 126 000 dollars, atteint en octobre dernier. Dans le sillage du bitcoin, l’ensemble du marché des cryptomonnaies évolue à la baisse. L’ether (ETH) chute de 11% et repasse sous les 3’000 USD, Solana (SOL) recule de 8% autour de 126 USD, tandis que le XRP (XRP) cède 4,6% et gravite autour des 1,9 USD.

TACO Trade, c’est le nom donné par les investisseurs à la stratégie consistant à miser sur les reculades de Donald Trump (TACO est l’acronyme anglo-saxon de « Trump fait toujours machine arrière »). A-t-il vraiment réduit ses prétentions sur le Groenland? Ou a-t-il reculé pour mieux sauter? Réponse dans les semaines qui viennent.

Parmi les certitudes de court terme, on retrouvera jeudi deux décisions de politique monétaire. Sans faire injure à la Banque du Canada, c’est celle de la Fed qui aura le plus de retentissement. Le marché attend un statu quo à 95% pour l’antépénultième FOMC de la présidence de Jerome Powell.

En Europe, les poids lourds de la cote seront de sortie pour leurs résultats trimestriels: LVMH, ASML, SAP et Roche feront partie des annonces les plus attendues. Aux Etats-Unis, Microsoft, Meta, Tesla, Apple, Visa ou Exxon Mobil se profilent, pour n’en citer que quelques-unes.