Le classique portefeuille 60/40 pourrait se retrouver en difficulté face à l'évolution des marchés.

Par Jérôme Chagneau, portfolio manager

Le portefeuille modèle 60/40 (60% Actions, 40% Obligations) a fait preuve dans l’histoire financière d’une grande robustesse pour trois raisons: la diversification, la réduction du risque, le pouvoir du rebalancement. La diversification est le seul free lunch et le 60/40 est par construction idéalement diversifié: l’allocation en Actions permet de s’exposer à la croissance tout en couvrant le risque face à l’inflation, tandis que l’allocation Obligataire couvre le risque lié à la croissance économique.

Le portefeuille modèle 60/40 (60% Actions, 40% Obligations) a fait preuve dans l’histoire financière d’une grande robustesse pour trois raisons: la diversification, la réduction du risque, le pouvoir du rebalancement. La diversification est le seul free lunch et le 60/40 est par construction idéalement diversifié: l’allocation en Actions permet de s’exposer à la croissance tout en couvrant le risque face à l’inflation, tandis que l’allocation Obligataire couvre le risque lié à la croissance économique.

Les deux classes d’actifs se complètent donc parfaitement bien. Par ailleurs, la part Obligataire, naturellement moins volatile, réduit le risque de la part Actions. En d’autres termes, la composante obligataire permet de lisser la performance et le risque de la classe d’actifs Actions. La discipline de re-balancement permet de maintenir dans le temps la robustesse du 60/40.

La performance exceptionnelle des obligations d’Etat en 2019 a joué son rôle stabilisateur au-delà de toute espérance. L’année se distingue par une rotation record vers le cash et ce malgré la chute des taux d’intérêt, une combinaison similaire à ce que l’on a pu observer en 2007-08. Cela amène à s’interroger sur l’avenir du 60/40, dont la combinaison pourrait devenir toxique. D’une part, le risque Actions augmente considérablement, comme l’atteste le ratio capitalisation boursière/ PIB qui a dépassé son précédent pic de 2000. D’autre part, la composante obligataire devrait perdre son rôle diversifiant et sa capacité d’amortissement du risque en raison du niveau historiquement bas des taux d’intérêt.

La décorrélation et la causalité taux/ actions, principal legs de l’ère Greenspan, pourraient, sinon s’inverser, du moins perdre en efficacité. Le positionnement extrême des investisseurs sur le thème de la duration est historique, ce qui rend hautement probable des épisodes de désinvestissement forcé. Les phases de corrélation baissière entre les Actions et les Obligations d’Etat sont de plus en plus fréquentes et pourraient gagner en intensité.

Le régime macro-financier post-crise a conduit à trois records: longueur du cycle économique, valorisations combinées des grandes classes d’actifs, compression du risque. Une telle configuration pourrait donc fragiliser à terme le portefeuille 60/40. Cette remise en cause va immanquablement accroitre l’intérêt de notre approche de gestion diversifiée, active et discipliné. Plus spécifiquement, notre stratégie FAST offre trois avantages qui fournissent une réponse aux nouveaux défis de la gestion: une décorrélation aux classes d’actifs traditionnels, une réduction du risque et un comportement stable quel que soit le régime de marché.

En conclusion, il est recommandé de sortir du modèle passif 60/40 pour privilégier des stratégies «anti-crise» liquides et éloignées des thématiques susceptibles de connaitre des débouclages forcés et massifs.

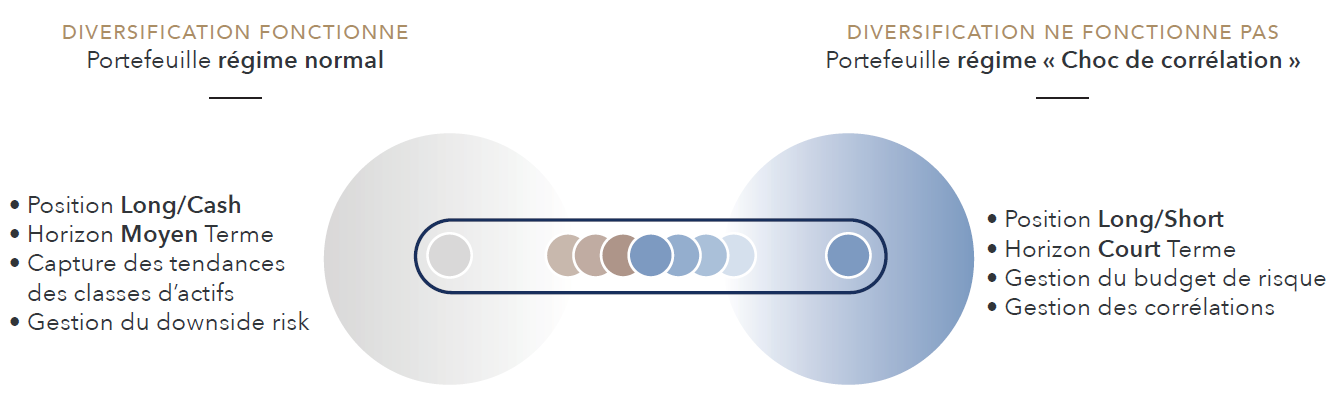

L’approche de gestion de FAST

Une approche multi-asset semble fournir sur le long terme un cadre profitable pour une gestion absolute return. Le principal risque demeure cependant la recorrélation à la baisse des Actions et des Obligations qu’il faut pouvoir gérer de façon dynamique. Partant de ce constat, le stratégie FAST se fonde sur 2 sous-portefeuilles ; (i) un premier vise à fournir un rendement stable suivant une approche long-only en bénéficiant de la diversification naturelle des classes d’actifs ; et (ii) un deuxième sous portefeuille qui a pour objectif de gérer les chocs de corrélations en redonnant de la diversification au travers d’une approche long-short. C’est enfin la capacité à orienter le portefeuille vers l’un ou l’autre de ces 2 sous portefeuilles qui va conférer à la stratégie FAST un comportement alternatif sur le long terme.