Les primes de risque (spreads) sur le marché High Yield européen* s’écartent de 82 bps YTD. Le segment BB s’écarte de 66bps.

Par Michael Longeard, gérant d’Ellipsis High Yield Fund

Points à retenir:

- La prime de risque rémunère suffisamment le risque de défaut, en particulier sur le segment BB.

- La compression des primes de risque B-BB nous encourage à privilégier le segment BB. Nous considérons ce segment au sein d’Ellipsis High Yield Fund comme core dans son allocation.

- Le risque de défaut n’a jamais été aussi diversifié sur la classe d’actifs.

Les niveaux BB actuels traduisent une probabilité de défaut implicite de 4,9% par an sur les 5 prochaines années (soit un taux cumulé de 27,4%). Pour le segment BB, ceci se compare à un taux de défaut historique de 0,63% p.a sur les 10 dernières années. Notons que la pire occurrence s’observe en 2001 avec un pic à 2,9% (étude S&P). Nous privilégions ce segment dans notre allocation car son risque de défaut est toujours surestimé. Ceci signifie que la question du point d’entrée est moins importante que sur les segments moins bien notés.

Nos anticipations sur le taux défaut

Nous avions déjà évoqué le mois dernier pourquoi notre anticipation des taux de défaut est en ligne avec celle de Moody’s pour 2022 (c. 2-3%). Tout d’abord, les niveaux de cash atteignent des niveaux records (en moyenne ~ 30% des dettes au bilan). Notons que certains émetteurs (e.g Peach AG, UPCB) sont opportunistes et utilisent leurs excédents de trésorerie pour lancer des offres de rachats de dette. Par ailleurs, le risque de solvabilité n’est pas impacté directement par la hausse des taux (contrairement au marché des prêts syndiqués où le coupon est indexé sur un taux variable attendu en hausse de 100bp d’ici 1 an). Il n’y a aucun mur de dette à enjamber à court terme, les besoins de refinancement sont faibles avec environ 35 milliards d’euros à roller d’ici fin 2023, concentrés principalement sur des émissions BB. Les émissions CCC, plus sensibles aux variations des conditions financières ne représentent que 4-5 milliards de ces volumes à émettre. Enfin, l’impact direct de la guerre en Ukraine est limité sur l’indice High Yield européen (HE00) du fait de sa faible exposition (3 titres représentant 0.38% du notionnel total de l’indice). En revanche, les pressions inflationnistes (matières premières, énergie, salaires, etc.) vont entrainer une forte dispersion sectorielle et pèseront sur les marges du secteur automobile, de l’industrie et des transports.

le portefeuille n’était pas exposé et que l’indice a été peu impacté du fait de sa faible exposition (3 titres pour 0,38% du poids).

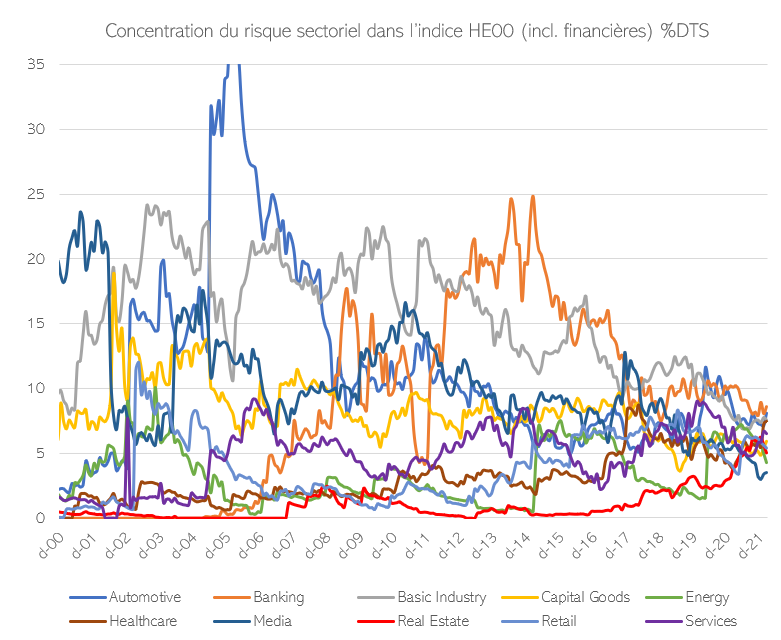

Une bonne diversification des biais sectoriels

Il est évidement difficile de prédire l’évolution du taux de défaut, nous pouvons toutefois nous rassurer sur 2 variables clés: (i) la qualité des ratios de crédit évoquée précédemment qui joue un rôle essentiel et (ii) le niveau de diversification des biais sectoriels du marché. On se souvient de la sous-performance du marché High Yield US en 2015 (-4.64%) vs. marché EU (+0.75%) expliquée par un taux de défaut de 21% dans le secteur de l’énergie («US fracking bust»). En 2014, ce secteur représentait 22% du risque total de l’indice US. Le risque de défaut est lié à la concentration des biais sectoriels. Le graphique ci-après montre l’évolution depuis 2000 des risques* sectoriels dans l’indice High Yield européen (HE00). On remarque qu’en 2006, le secteur automobile représentait 40% du risque de l’indice, puis en 2014 c’est le secteur bancaire qui représente le principal facteur de risque. La situation a évolué très favorablement et le marché High Yield européen n’a jamais été aussi homogène par construction.

Un point d’entrée attractif

La classe d’actifs affiche un rendement actuariel de 4.4% pour une duration de 3.6. Le niveau de spreads actuel sur le segment BB (330bp) offre selon nous un point d’entrée favorable. C’est aussi le cas du segment B (542bp). L’asymétrie est particulière intéressante sur le segment BB : en effet investir au niveau actuel de breakeven au cours des 10 années permet d’envisager une espérance de rendement de 3.6% p.a sur 2 ans (au-dessus des taux swaps) avec 94% d’observations positives.

* HEC5: Indice ICE BofA BB-B Euro Non-Financial High Yield Constrained Index

* HE00: ICE BofA Euro High Yield Index

* H0A0: ICE BofA US High Yield Index

* 2020 Annual Global Corporate Default And Rating Transition Study

* DTS : Risque mesuré par le score : Spread*Duration*Poids.

Source : Ellipsis AM, Bloomberg, 29/03/2022.

ELLIPSIS AM – 112 avenue Kléber – 75 116 Paris – Société de gestion de portefeuille agréée par l’AMF sous le n° GP – 11000014. S.A. à directoire et conseil de surveillance au capital social de 2 307 300 euros – RCS Paris 504 868 738.

Ce document commercial est exclusivement conçu à des fins d’information et ne constitue pas un conseil en investissement de produits financiers. Du fait de leur simplification, les informations contenues dans ce document peuvent n’être que partielles. Elles peuvent être subjectives et sont susceptibles d’être modifiées sans préavis. Toutes ces données ont été établies de bonne foi sur la base d’informations de marché. Pour ceux de ces éléments qui proviennent de sources d’information externes, leur exactitude ne saurait être garantie. Les performances passées ne sont pas un indicateur fiable des performances futures et la valeur d’actions ou de parts d’OPC peut fluctuer à la hausse comme à la baisse. La responsabilité d’Ellipsis AM ne saurait être engagée par une prise de décision sur la base de ces informations.