Les publications d'entreprises ont alimenté une forte volatilité sur les marchés la semaine passée, provoquant des mouvements marqués à la hausse comme à la baisse. Dans l'ensemble, l'Europe est restée stable, tandis que Wall Street évolue à des niveaux record, portée par une inflation américaine conforme aux attentes et renforçant la probabilité d'une baisse des taux par la Fed la semaine prochaine. Parallèlement, la dimension commerciale sera scrutée de près, à l'approche de la rencontre prévue entre Donald Trump et le président chinois.

Matières premières

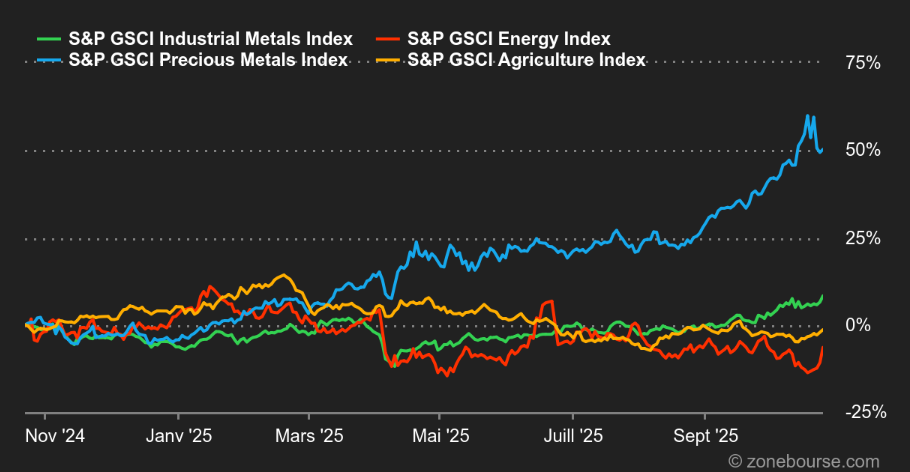

Pétrole : Le pétrole marque un rebond d’envergure cette semaine, avec une performance hebdomadaire de l’ordre de 7% pour le Brent et le WTI. C’est l’administration Trump qui a allumé la mèche en imposant des sanctions sur les plus grands producteurs de pétrole russes, Rosneft et Lukoil. Ces sanctions, en réponse au conflit en Ukraine, visent à restreindre le flux de pétrole en provenance de Russie et ainsi assécher l’économie de guerre de Moscou. Il convient néanmoins d’insister sur le fait que l’impact immédiat de ces sanctions sur les exportations de pétrole russe reste à évaluer, la Russie étant habituée à contourner de telles mesures. Plus largement, la reprise des discussions entre Trump et Xi semble avoir momentanément calmé les tensions commerciales, contribuant aussi au rebond des actifs risqués, dont le pétrole.

Métaux : Retour de flamme pour l’or, qui a subi cette semaine d’importantes prises de bénéfices. L’once d’or recule de 4% en données hebdomadaires à environ 4’060 USD et met fin à une série de 9 semaines de hausse consécutives. A postériori, cette phase de respiration semble légitime après un rallye de plus de 25% depuis le 1er septembre. D’autant plus que l’apaisement des tensions commerciales entre les États-Unis et la Chine atténue la demande en valeur refuge. Du côté des métaux industriels, le cuivre progresse à Londres, poussé par de possibles mesures de relance en Chine. Ce n’est pas la première fois que les financiers espèrent un plan de relance chinois, synonyme d’un stimulus de la demande en métaux. La tonne de cuivre – livraison 3 mois – s’échange à 10’854 USD au LME.

Produits agricoles : Les contrats à terme sur le blé et le maïs sont restés relativement stables cette semaine à Chicago. Le blé – livraison décembre 2025 – gagne un peu de terrain à 512 cents, tout comme le maïs (même échéance) à 426 cents. Le soja emprunte la même dynamique. L’attentisme est palpable en attendant le verdict des discussions commerciales entre les États-Unis et la Chine.

Macroéconomie

Macro : Malgré le shutdown observé actuellement aux Etats-Unis, les investisseurs ont été gâtés avec la publication, certes retardée, de l’indice des prix à la consommation pour septembre. Bonne pioche car l’inflation est ressortie en légère hausse de 0.1 point à +3.0% sur un an contre une estimation de +3.1%. Il n’en fallait pas plus pour motiver les hordes d’acheteurs: le S&P 500 a ouvert vendredi au-dessus de ses précédents records à 6764.58 points, annulant par la même occasion le coup de grisou enregistré le 10 octobre dernier lors d’une énième gesticulation trumpienne à l’égard de la Chine. Tout semble cependant rentrer dans l’ordre avec la perspective d’une rencontre bilatérale entre les deux hommes forts du moment dans le courant de la semaine prochaine, qui sera également marquée par une nouvelle réunion du comité de politique monétaire de la réserve fédérale. Pour l’heure, les anticipations tablent sur une nouvelle baisse de 25 points de base. Affaire à suivre.

Crypto : Accalmie dans la cryptosphère après deux semaines sanglantes. Le bitcoin rebondit de 2,31% autour des 111’000 USD, après avoir enregistré une chute de 12% sur les quatorze derniers jours. Sur cette période, l’encours total des ETF Bitcoin Spot a diminué de 20 milliards de dollars, signe d’un désengagement des investisseurs institutionnels dans un contexte de résurgence des tensions sino-américaines. Côté actualités, Donald Trump a gracié Changpeng Zhao, fondateur de Binance, effaçant sa condamnation pour violation du Bank Secrecy Act. Une décision qui a fait bondir le BNB de +4,5% avant un recul en fin de semaine. Pendant ce temps, Hong Kong devance les États-Unis en approuvant le premier ETF Spot sur Solana (SOL), lancé par ChinaAMC. Bref, un répit technique plus qu’un véritable retournement: la suite se jouera entre flux d’ETF, météo géopolitique et cap réglementaire.

En l’absence de compromis sur le budget fédéral, le stock de statistiques américaines non publiées devrait continuer à gonfler la semaine prochaine. En revanche, la Fed se prononcera, comme prévu, mercredi soir sur sa politique monétaire. Le pronostic des contrats à terme montre toujours une probabilité de 99% en faveur d’une baisse de taux de 25 points de base. En parallèle, on se dirige vers la semaine « cœur » des résultats d’entreprises, avec notamment les chiffres du quatuor Microsoft, Amazon, Alphabet, Meta aux Etats-Unis, et un large panel de sociétés européennes, de A comme Air Liquide à V comme Volkswagen, en passant par Novartis, BNP ou TotalEnergies. Au regard de la volatilité générée par les résultats dernièrement, il pourrait y avoir de nouvelles surprises.