L'aversion au risque a resurgi sur les places financières cette semaine alors que les opérateurs ont subitement réalisé que les valorisations des valeurs technologiques pouvaient être élevées. Parallèlement, les incertitudes persistent au sujet de la trajectoire de la Fed ainsi que sur la santé de l'économie américaine tandis que le shutdown empêche toujours la diffusion de la plupart des statistiques. La volatilité devrait donc perdurer dans les séances à venir avec les prochaines publications de sociétés.

Matières premières

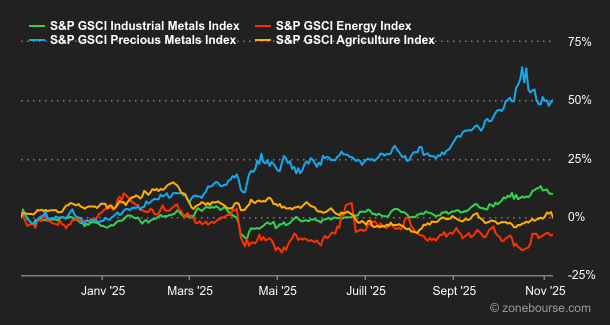

Energie : Le marché du pétrole reste orienté à la baisse en raison des perspectives de surplus pour 2026. L’OPEP+ a annoncé une augmentation de 137’000 barils par jour pour décembre, mais a suspendu toute hausse pour le premier trimestre de 2026. La baisse des prix de vente vers les marchés asiatiques par l’Arabie saoudite témoigne également d’un marché bien approvisionné. D’autres facteurs contribuent à la pression sur les prix, notamment la prolongation de la fermeture partielle du gouvernement américain, qui affecte l’activité économique et réduit la demande pour certains produits pétroliers comme le kérosène. Enfin, les sanctions contre la Russie continuent de créer des divergences sur le marché. Il est difficile d’estimer comment ces mesures pourraient perturber l’approvisionnement en pétrole de la Russie vers ses principaux clients, notamment la Chine et l’Inde. Au niveau des cours, le Brent s’échange autour de 66,80 USD, contre 62,60 USD pour le WTI.

Métaux : Le cuivre recule cette semaine à Londres à 10’682 USD (échéance 3 mois). Malgré la très belle dynamique des prix cette année, des nuages s’amoncellent du côté de la demande après la publication de l’indice PMI manufacturier chinois décevant. Le marché se met donc en mode pause dans l’attente des prochains indicateurs économiques chinois, ainsi qu’aux éventuelles décisions de la Réserve fédérale américaine sur les taux d’intérêt. L’or a gagné un peu de terrain et oscille autour de 4’000 USD. Le métal doré trouve un certain soutien avec le shutdown aux Etats-Unis et le repli des actions. Les investisseurs considèrent l’or comme une valeur refuge dans ce climat d’incertitude. Par ailleurs, le marché de l’emploi américain a faibli en octobre, alimentant la probabilité de réduction des taux, estimée à 67% pour décembre. Cela accentue l’attrait de l’or.

Produits agricoles : Blé, maïs et soja reculent cette semaine à Chicago. L’espoir initial suscité par la suspension temporaire par la Chine de certains droits de douane a été tempéré par des achats limités de la part de Pékin. Le blé cède du terrain à 531 cents le boisseau (échéance décembre 2025), tout comme le maïs à 428 cents.

Macroéconomie

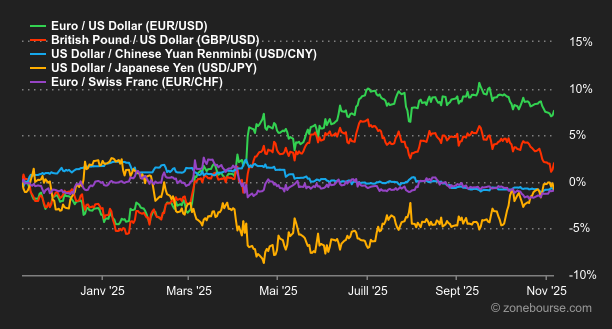

Macro : La semaine fut difficile pour les bourses mondiales malgré une saisonnalité positive et des publications de résultats globalement supérieures aux attentes. Un discours moins dovish que prévu par la Fed et des investissements dans l’IA qui tardent à se concrétiser sur les gains de productivité (et sur les bénéfices) expliquent pour une bonne partie la glissade enregistrée. Il ne faudrait toutefois pas jeter l’enfant avec l’eau du bain d’autant que depuis mi-avril, le marché américain n’a quasiment pas repris son souffle, les quelques phases de consolidation n’ayant pas excédé les 4%. On surveillera donc avec intérêt le comportement du S&P 500 autour des 6700/6690 dont seule la cassure viendrait donner le “la” d’une consolidation plus importante. Du côté des rendements obligataires, le 10 ans américain a pour le moment buté sur une zone de résistance comprise entre 4.14% et 4.24% tout comme le dollar index qui n’est pas parvenu à franchir les 100,25 en parallèle.

Crypto : Le bitcoin (BTC) repasse sous la barre symbolique des 100 000 USD cette semaine. Il recule de près de 10% et entraîne, comme souvent, l’ensemble du marché avec lui. Ether (ETH), la deuxième cryptomonnaie la plus valorisée, chute de plus de 17% et se rapproche des 3 000 USD. Solana (SOL) glisse de près de 20% et gravite désormais autour des 150 USD. Globalement, près de 400 Mrds USD de valorisation se sont évaporés du marché crypto cette semaine. En cause l’aversion pour le risque, dont les cryptomonnaies sont en première ligne, et un contexte économique qui se tend légèrement, expliquant en grande partie la baisse observée. Un nouvel épisode qui montre que les cryptos restent des actifs très sensibles à la macroéconomie et que leurs trajectoires demeurent étroitement corrélées aux valeurs technologiques, le Nasdaq faisant office de baromètre. Le narratif d’adoption les expose aux mêmes vents contraires: tant que le régime de marché ne redevient pas franchement risk-on, la volatilité des cryptos amplifie les secousses des actions.