En 2025, le contexte a été pour le moins compliqué pour les investisseurs. L’exceptionnalisme américain, les droits de douane et l’évolution du commerce mondial, les tensions géopolitiques, les taux d’intérêt et l’indépendance de la Réserve fédérale sont autant d’éléments qui ont suscité des interrogations. Avec le retour du président Trump et les positions bien connues de son administration sur les énergies renouvelables, des doutes ont également émergé sur les engagements mondiaux envers la transition énergétique.

Par Anthony Corrigan, Client Portfolio Manager et Pascal Dudle, Head of Impact & Thematic Investing, Lead Portfolio Manager

Les modifications apportées en juillet à la politique fiscale américaine au travers de la «grande et belle loi» de Donald Trump, notamment la réduction de nombreux crédits d’impôt pour les énergies propres qui avaient été introduits dans le cadre de l’Inflation Reduction Act (IRA), n’a fait que renforcer l’idée que la transition énergétique était bloquée, voire morte.

Nous ne partageons absolument pas cette idée, et sommes convaincus que la transition vers une économie à faible émission de carbone est appelée à durer. Si le soutien politique à cette transition a diminué aux États-Unis, la sécurité énergétique, qui implique l’utilisation croissante de sources d’énergie renouvelables (SER), reste une priorité stratégique dans la plupart des autres pays (tant développés qu’émergents). Et surtout, il ne s’agit plus d’un simple choix éthique ou moral, car l’énergie renouvelable, les technologies de construction durable et les véhicules électriques sont désormais compétitifs d’un point de vue économique. De fait, les technologies renouvelables matures telles que le solaire ou l’éolien onshore, restent le moyen le plus rapide et le moins cher d’augmenter la production d’énergie pratiquement partout dans le monde. Elles sont d’autant plus intéressantes que les risques technologiques qui y sont liés sont limités. Évidemment, la transition énergétique ne se fera pas sans heurts, mais elle nous semble plus que jamais inéluctable.

2024, une année record

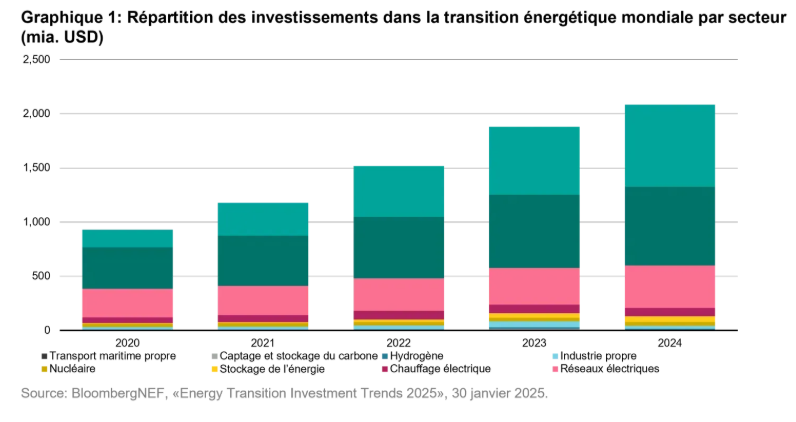

Selon le rapport annuel de Bloomberg, les investissements dans la transition énergétique mondiale ont, pour la toute première fois, dépassé les 2000 milliards de dollars en 20241. Cela représente une croissance d’environ 11% par rapport à l’année précédente, les secteurs les plus matures, à savoir les véhicules électriques, les énergies renouvelables et les réseaux électriques, ayant accaparé 90% de ces investissements. Cette croissance annuelle de 11% est plus faible que celle des années précédentes, ce qui tient à plusieurs raisons, notamment les surcapacités au niveau de certains maillons de la chaîne d’approvisionnement (solaire par exemple), les taux d’intérêt relativement élevés à l’échelle mondiale et la normalisation des taux de croissance que connaît toute technologie à mesure qu’elle évolue vers les phases plus matures de son cycle de vie.

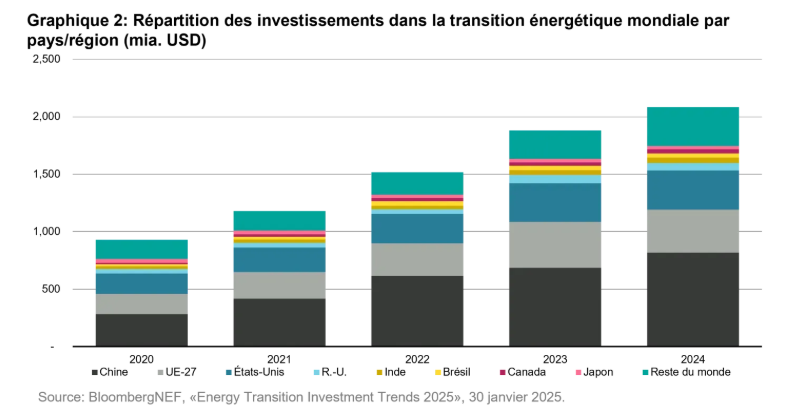

Sur le plan régional, la contribution de la Chine à la transition énergétique a nettement progressé, si bien que le pays est désormais le leader mondial incontesté en la matière. Avec des investissements de plus de 800 milliards de dollars, la Chine a contribué à hauteur de près de 40% aux investissements totaux dans la transition énergétique mondiale en 2024. La Chine a également été à l’origine des deux tiers de la croissance des investissements mondiaux dans la transition énergétique en 2024. Avec 16% environ, la contribution des États-Unis à ces investissements est nettement plus faible. À noter toutefois que même sous l’administration Biden, plutôt favorable à la protection de l’environnement (retour dans l’accord de Paris, adoption de l’IRA), la contribution des États-Unis ne dépassait pas 19%.

«It’s the economy, stupid!»

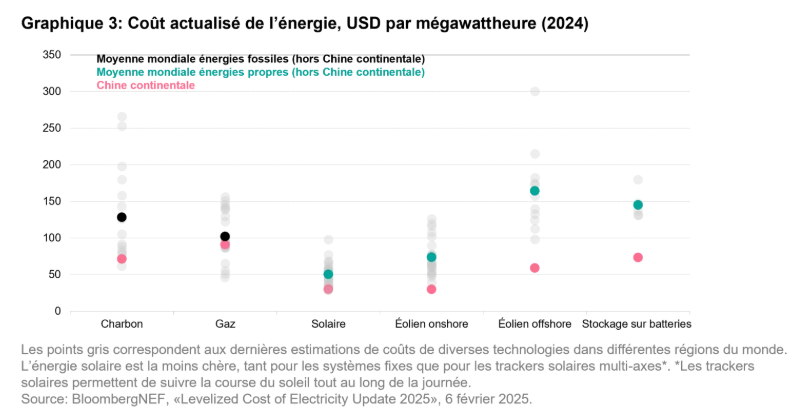

Si, jusque-là, la croissance des investissements dans la transition énergétique a été impressionnante, la question est maintenant de savoir pourquoi nous sommes persuadés que cette croissance se poursuivra à l’avenir. Selon nous, l’essor des technologies renouvelables matures tient clairement à des raisons économiques. Si l’on se base sur le coût actualisé de l’électricité, les SER, en particulier le solaire et l’éolien onshore, apparaissent comme de plus en plus compétitives. Et l’éolien offshore ainsi que le stockage sur batteries sont en bonne voie pour devenir intéressants d’un point de vue économique. Au regard de la demande croissante d’électricité dans le monde, les réseaux électriques sont plus que jamais sollicités (voir ci-après) et, dans ce contexte, on ne saurait ignorer l’optimisation des coûts que permettent les SER.

Contrairement à ce que pourraient laisser penser certains discours, la transition énergétique est bel et bien à l’œuvre dans le monde réel, comme en témoigne la forte baisse des financements consacrés aux projets d’énergies fossiles au cours des huit premiers mois de cette année par rapport à la même période de 2024. Les prêts de six premières banques de Wall Street à des projets pétroliers, gaziers ou à des projets impliquant du charbon ont ainsi diminué de 25% sur cette période de huit mois2. Rares sont ceux qui s’attendaient à cette tendance baissière au début de l’année après le «Drill, baby, drill!» («Fore, chéri, fore!») scandé par le président Trump. L’évolution récente de la politique américaine va certainement freiner le développement des énergie propres. Certains spécialistes continuent néanmoins de tabler sur l’installation de 300 gigawatts de capacités solaires et éoliennes aux États-Unis entre 2025 et 2030, qui viendraient s’ajouter aux 500 gigawatts de capacités d’énergies renouvelables déjà en place à la fin de 20243. Autrement dit, aux États-Unis, la croissance des énergies renouvelables sera sans doute plus lente, mais elle sera bien au rendez-vous!

S’agissant de la demande, l’augmentation des besoins en électricité s’explique non seulement par l’évolution démographique et l’électrification croissante (il suffit de voir le nombre d’appareils que chacun de nous doit charger!), mais aussi par les forts besoins énergétiques des centres de données liés à l’essor de l’intelligence artificielle (IA). En Europe, la demande d’électricité des centres de données devrait progresser de pas moins de 150 % entre 2024 et 20354. Et, au regard des engagements crédibles des principaux hyperscalers en faveur du climat5, la demande pour des énergies propres ne peut qu’augmenter. Indépendamment des politiques, il y a également une question de délais. Les turbines à gaz pour les installations de production énergétique traditionnelles ne sont pas disponibles immédiatement du fait des contraintes de capacités des fabricants. De même, remettre en route une centrale nucléaire à l’arrêt prend au moins cinq ans. Les SER sont, selon nous, le meilleur moyen d’augmenter rapidement la production d’électricité et de répondre aux besoins liés à l’essor de l’IA.

Pour accompagner la hausse de la production d’énergie issue de sources renouvelables, des investissements conséquents dans les réseaux sont indispensables. Comme nous l’avions souligné dans notre précédent Point de vue, intitulé «La transition énergétique est-elle bloquée?», la panne électrique géante subie par l’Espagne et le Portugal en avril 2025 souligne la nécessité de démarrer ces investissements aussi vite que possible. L’Espagne est indéniablement un leader en matière d’adoption des SER (en particulier l’énergie solaire), les prix de l’électricité y étant d’ailleurs souvent négatifs6. Toutefois, le pays n’a pas fait les mêmes efforts pour ce qui est des investissements nécessaires pour assurer la résilience de son réseau. L’expérience espagnole devrait servir de leçon à de nombreux autres pays engagés dans la décarbonation de leurs réseaux électriques, et contribuer ainsi à la hausse des investissements dans la transition énergétique.

Que d’exagérations!

«L’annonce de ma mort est très exagérée», telle avait été la réaction de l’écrivain et humoriste américain, Mark Twain, après l’annonce, par erreur, de son décès par une agence de presse. On pourrait en dire de même de la transition énergétique, que certains semblent, à tort, avoir déjà enterrée. Comme pour tout processus de long terme, cette transition n’ira certainement pas de manière linéaire et sans heurts. Le sentiment à son égard sera parfois positif, mais parfois aussi négatif, comme ce fut le cas au cours de l’année écoulée, particulièrement difficile vu le contexte politique.

Le discours pessimiste sur la transition énergétique nous semble cependant masquer certaines vérités essentielles, notamment la logique économique qui sous-tend l’utilisation croissante des technologies renouvelables. Ce n’est plus seulement un choix éthique, mais bel et bien économique, les technologies renouvelables matures étant compétitives et intéressantes d’un point de vue financier. Il ne faut pas non plus oublier les avancées déjà réalisées. Selon des spécialistes comme Michael Liebreich7, il suffirait que la croissance réelle des énergies renouvelables dépasse de seulement «quelques points de pourcentage» celle du PIB mondial pour que les énergies fossiles soient complètement abandonnées dans les décennies à venir8.

Le contexte nous paraît toujours porteur pour les entreprises proposant des solutions évolutives pour faire face aux enjeux environnementaux. Ce ne sera certainement pas un long fleuve tranquille, mais nous sommes convaincus que la transition énergétique est toujours en bonne voie. Pour nous, la transition énergétique est grande et belle et rien ne l’arrêtera.

1. BloombergNEF, «Energy Transition Investment Trends 2025», 30 janvier 2025.

2. BloombergNEF, «Banks’ fossil fuel heel turn», 6 août 2025.

3. BloombergNEF, «The Energy Transition: Resilient or Under Threat?», 14 août 2025.

4. Ember, «Grids for data centres: ambitious grid planning can win Europe’s AI race», 19 juin 2025.

5. BloombergNEF, «Power Hungry Data Centers Are Driving Green Energy Demand», 18 août 2025.

6. Financial Times, «The story behind Spain’s solar power meltdown», 11 août 2025.

7. Michael Liebreich est président et CEO de Liebreich Associates. Il est l’un des principaux contributeurs de Bloomberg New Energy Finance, qu’il a fondé en 2004 et revendu à Bloomberg en 2009.

8. BloombergNEF, «Liebreich: The Pragmatic Climate Reset», 28 juillet 2025.

Le présent document est fourni uniquement à des fins d’information et son contenu ne constitue en aucun cas une sollicitation, offre ou recommandation d’achat ou de vente d’instruments de placement, de réalisation de transactions ou de conclusion d’actes juridiques, de quelque nature qu’ils soient. Les décisions prises sur la base des informations contenues dans le présent document relèvent de la seule responsabilité du lecteur. Vous ne devez pas vous fier aux informations contenues dans le présent document pour décider d’un investissement ou autre. Le présent document n’a pas été rédigé sur la base de l’examen des circonstances individuelles des investisseurs. Toute projection, déclaration prospective ou estimation contenue dans le présent document est de nature spéculative et, étant donné les divers risques et incertitudes, il est impossible de garantir que les estimations ou hypothèses formulées se révèleront correctes et les événements ou résultats effectifs pourront sensiblement différer de ceux présentés ou envisagés dans le présent document. Les opinions exprimées dans le présent document sont susceptibles de changer selon les conditions de marché, économiques ou autres. Les informations du présent document doivent être interprétées non pas comme des recommandations, mais comme une illustration de thèmes économiques plus généraux. La performance passée ne constitue pas un indicateur fiable de la performance actuelle ou future. Le rendement d’un investissement peut baisser ou augmenter, par exemple en raison des fluctuations des taux de change entre les devises. La valeur de l’argent investi dans un fonds peut augmenter ou diminuer et rien ne garantit que le capital que vous avez investi pourra être remboursé en tout ou en partie.