La conjoncture boursière commence à ressembler furieusement à celle que nous avons connue en 1999, au paroxysme de la bulle technologique.

Par James P. Cullen, Président-directeur général de Schafer Cullen Capital Management

La conjoncture boursière commence à ressembler furieusement à celle que nous avons connue en 1999, au paroxysme de la bulle technologique. Comme à l’époque, quelques actions technologiques – celles des FANG (Facebook, Amazon, Netflix, Google) – propulsent aujourd’hui le NASDAQ et le S&P 500 vers des hauteurs inédites alors même que le reste du marché est à la baisse. Les actions des géants du Web ont gagné 25% sur le premier semestre 2018, alors que le S&P 500, sans ces 4 entreprises, affiche une performance de -0,3% sur la même période. En outre, les valeurs technologiques pèsent désormais pour 25% dans le S&P 500, un chiffre deux fois supérieur à la normale et proche de celui de 1999. Il serait donc particulièrement mal avisé de sous-estimer les risques encourus.

Wall Street et la presse financière évoquent fréquemment le thème du risque, mais négligent de toute évidence les liens entre risque et performance. Nous pensons pourtant que l’investisseur moyen, certes avide de performance absolue, souhaite voir ces liens spécifiques pris en compte dans le processus de sélection des actions.

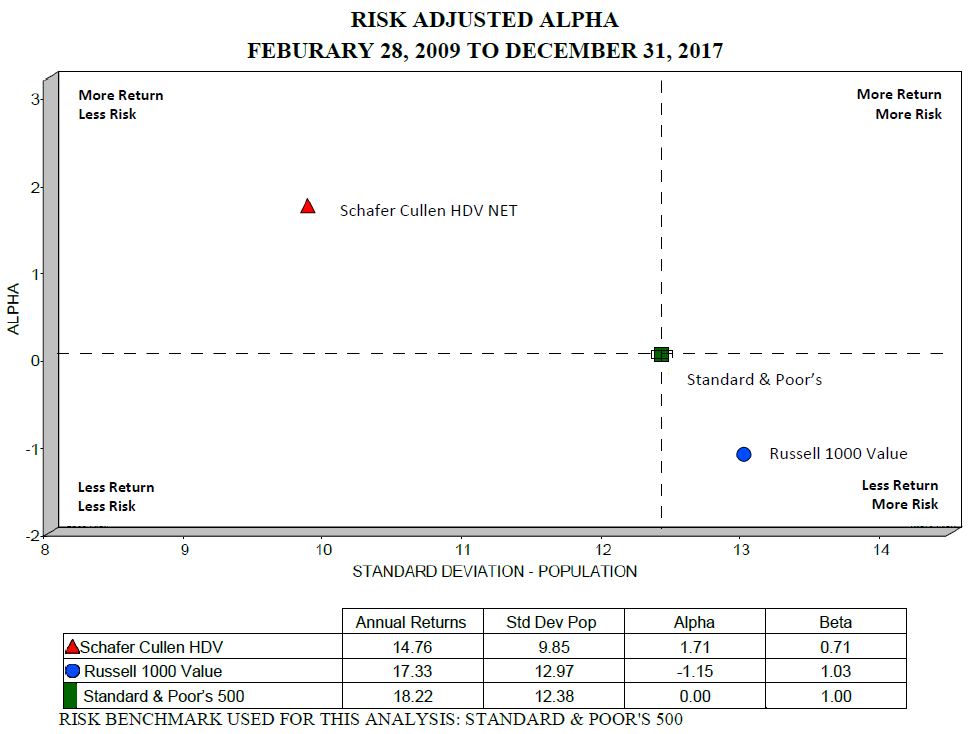

Et ce n’est pas infaisable. Le tableau ci-dessous rend compte de la performance composite des fonds Schafer Cullen High Dividend, chaque unité de performance étant mesurée relativement à une unité égale de risque. Le graphique montre que, sur une période de neuf ans, cet ensemble de fonds affiche une performance supérieure de 200 points de base à celle du S&P 500 et de 300 points de base à celle du Russell 1000 Value.

Quand le marché connaît une longue période haussière, il peut s’avérer périlleux de se baser exclusivement sur la performance absolue. Ce sont en effet les actions les plus surévaluées qui mènent la danse. Et, bien sûr, certains fonds cotés en bourse recourent à des leviers financiers pour stimuler leurs performances.

Historiquement survendues

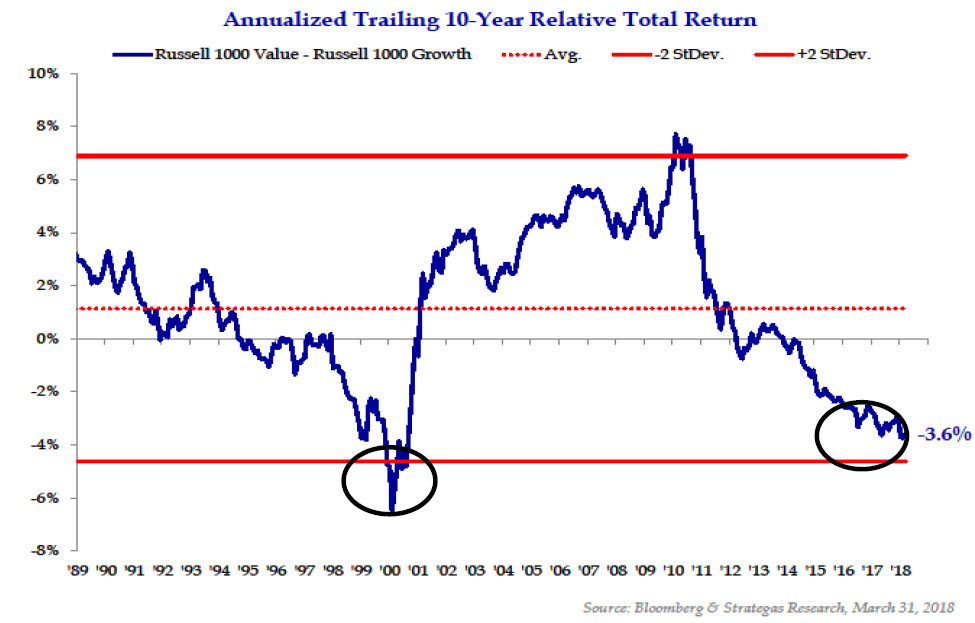

Parce que les actions value ont été moins rentables que les actions growth dans la phase de croissance actuelle, nous tenions à présenter le graphique suivant. Celui-ci montre que le style value commence à l’emporter sur le style growth dans des proportions considérables. Comme nous l’avons souligné à plusieurs reprises dans nos analyses du marché, la surperformance des actions value est à la fois considérable et de longue durée.

Les nouveaux investisseurs

Ce sont les nouveaux investisseurs qui poussent le marché à la hausse – les baby-boomers en 1999 et les millennials aujourd’hui. Chaque avancée du marché est le résultat d’un morceau d’histoire boursière, et la hausse actuelle ne fait pas exception. Pour les actions, l’histoire débute toujours par une longue période de disgrâce suivie d’une hausse progressive des marchés, sans tambour ni trompette. Les investisseurs commencent ensuite à porter un véritable intérêt aux actions. Enfin, de nouveaux investisseurs colonisent le marché et poussent les valorisations vers des hauteurs intenables.

Ce scénario peut donner lieu à des excès. Une étude a par exemple montré que les nouveaux investisseurs entrés sur le marché en 1999 visaient un rendement annuel moyen faramineux: 30% par an sur les dix années suivantes. La réalité les a sévèrement rappelés à l’ordre puisque, dix ans plus tard, leur mètre étalon du rendement – le NASDAQ composite – avait perdu plus de 50%.

Conclusion

Personne n’est en mesure de prédire la durée de la ruée sur les actions des FANG. Les investisseurs à long terme qui tireront les enseignements du passé renonceront à se synchroniser avec le marché et mesureront attentivement les risques encourus.

À un moment ou à un autre, le marché boursier volera en éclat sans crier gare. Et quand cela se produira, tout le monde préférera tomber de moins haut.

Les performances passées ne permettent en aucun cas de présumer des rendements futurs. Schafer Culen Capital Management, Inc. ne prétend en aucun cas que ce document peut, en lui-même, être utilisé pour déterminer les titres qu’il convient d’acheter ou de vendre ou le moment opportun pour les acheter ou les vendre. SCCM ne prétend en aucun cas, directement ou indirectement, que les graphiques, diagrammes, formules ou autres dispositifs évoqués dans ce document sont susceptibles d’aider qui que ce soit à prendre des décisions relatives aux titres qu’il conviendrait d’acheter ou de vendre, ou encore au moment opportun pour les acheter ou les vendre. Les points de vue exprimés sont ceux de Schafer Culen Capital Management à la date mentionnée et sont sujets à modification sans préavis.