Alors que ressurgissent les craintes d’une inflation prolongée dans un environnement de stagnation économique, les investisseurs s’inquiètent et cherchent comment se prémunir contre l’érosion de leur capital. Heureusement, le fonds Prosper Global Macro leur apporte une réponse efficace et convaincante, grâce à une stratégie multi-actifs qui allie gestion active et intelligence artificielle.

L’inflation est là pour longtemps

Malgré ce qu’avait pu annoncer le Président de la Fed Jerome Powell l’été dernier, la poussée de fièvre de l’inflation semble malheureusement être plus durable que «transitoire».

En effet, il semble bien que les problèmes d’approvisionnement liés à la pandémie n’aient été que le déclencheur d’une hausse des prix bien plus profondément ancrée, résultat logique des politiques monétaires extrêmement expansives des banques centrales depuis 2008.

Pire, avec les pénuries de main d’œuvre dans certains secteurs aux USA, on peut craindre une véritable spirale inflationniste alimentée par des hausses de salaires. Ce risque est d’autant plus grand que l’on assiste depuis quelques années à un retour en force du populisme et du nationalisme, qui entraîne dans son sillage un recul du libre-échange et a donné un coup d’arrêt à la globalisation de l’économie mondiale. Si ce mouvement de relocalisation a des effets positifs sur l’emploi dans les économies développées et sur les émissions carbone, cela impacte d’abord le pouvoir d’achat.

A ces tendances de long terme se sont ajoutées depuis deux mois les conséquences très concrètes de l’invasion de l’Ukraine par la Russie sur les coûts de l’énergie et des matières premières agricoles. De fait, la plupart des pays occidentaux ont décidé d’accélérer leur programme de transition énergétique afin de réduire leur dépendance aux énergies fossiles. Si cela sera certainement bénéfique sur le long terme, fermer le robinet du gaz et du pétrole russes se traduit dans l’immédiat par un bond des coûts de l’énergie, qui se répercute dans la plupart des secteurs.

Une taxe occulte

Face à cette hausse des prix qui s’annonce durable, les banques centrales sont naturellement très attentives, puisque leur mandat principal reste la lutte contre l’inflation. La Federal Reserve américaine a déjà commencé à remonter ses taux directeurs et a annoncé des augmentations successives tout au long des prochains mois. De son côté, la BCE temporise et tente de gagner du temps mais ne pourra rester longtemps inactive face à la flambé des prix.

Ces mesures pourraient toutefois bien rester superficielles, car si l’érosion du pouvoir d’achat est très impopulaire auprès des consommateurs qui sont aussi des électeurs, il faut bien avouer que l’inflation arrange bien la plupart des gouvernements. En effet, à travers l’érosion de la valeur nominale de la dette, elle leur permet de réduire discrètement leur endettement, sans devoir prendre des mesures politiquement difficiles comme des hausses d’impôts ou des coupes dans les budgets sociaux. Il s’agit donc en quelque sorte d’une taxe occulte, d’autant plus utile qu’elle évite de freiner l’économie à un moment où la récession menace. Compte tenu de l’énorme augmentation de la dette publique que les mesures de protection contre la crise sanitaire ont entraîné et d’autant plus avec le ralentissement économique qu’engendre la guerre en Ukraine et son cortège de sanctions, on peut donc s’attendre à ce que les États préfèrent conserver le plus longtemps possible des politiques monétaire et budgétaire accommodantes, quitte à laisser s’envoler les prix.

L’inflation, un cauchemar pour l’investisseur

Pour les investisseurs, ce scénario est plutôt défavorable, aussi bien pour les placements à revenu fixe que pour les actions. En effet, toute hausse des taux d’intérêt destinée à lutter contre l’inflation ferait baisser mathématiquement les cours des obligations existantes. Et si les taux restent inchangés, c’est la valeur du capital qui s’effritera à l’échéance. La situation n’est guère plus favorable pour les actions. De fait, on risque de voir des investisseurs, attirés par des rémunérations plus élevées, quitter la bourse au profit du revenu fixe, ce qui ferait chuter les cours boursiers. Par ailleurs, de nombreuses entreprises verront leurs charges augmenter mais ne pourront pas reporter intégralement cette hausse sur les consommateurs. Leurs bénéfices vont donc baisser, entraînant avec eux leurs cours en bourse.

N’oublions pas que le but de tout investissement, ce n’est pas uniquement d’obtenir une plus-value nominale. C’est avant tout de préserver, et si possible d’augmenter, le pouvoir d’achat de l’investisseur en termes réels. Dans une situation inflationniste, il importe donc qu’un placement non seulement batte un indice de référence, mais surtout qu’il dégage un rendement supérieur à l’inflation, faute de quoi toute plus-value ne sera qu’illusoire. Quels sont donc les actifs qui permettent de se protéger en cas de hausse des prix prolongée? S’il en existe en théorie plusieurs, comme les obligations indexées sur l’inflation(TIPS), les actions défensives, l’or ou encore l’immobilier, ils sont loin d’être la panacée et leurs résultats ont souvent été décevants dans le passé.

La solution, stratégie hybride

Dans les conditions actuelles, la meilleure solution reste sans doute d’adopter une gestion active et très flexible, avec une stratégie à mi-chemin entre fonds traditionnel et hedge fund. En effet, pour obtenir une protection efficace contre l’inflation, on ne peut pas compter sur une seule classe d’actifs miracle. Il faut en combiner plusieurs et les gérer activement, en associant positions «long» et «short». Dans ces conditions incertaines et pour faire face aux changements rapides des conditions de marché, le bon investissement doit combiner une grande flexibilité, un univers d’investissement étendu comprenant un large éventail de classes d’actifs et une gestion axée sur le contrôle du risque.

Une stratégie ayant largement fait ses preuves est celle du fonds Prosper Global Macro, un fonds UCITS Multi-Asset qui réunit différents actifs offrant un rendement réel, tels que des actions, des obligations, des devises, des matières premières, de l’immobilier coté, des placements alternatifs et des produits dérivés.

Et parce que le meilleur moyen d’atteindre sa destination, c’est de l’annoncer clairement, l’objectif est défini: le fonds a pour but de battre l’inflation de 5% par an sur un cycle de marché avec un budget de risque donné.

Le meilleur de deux mondes

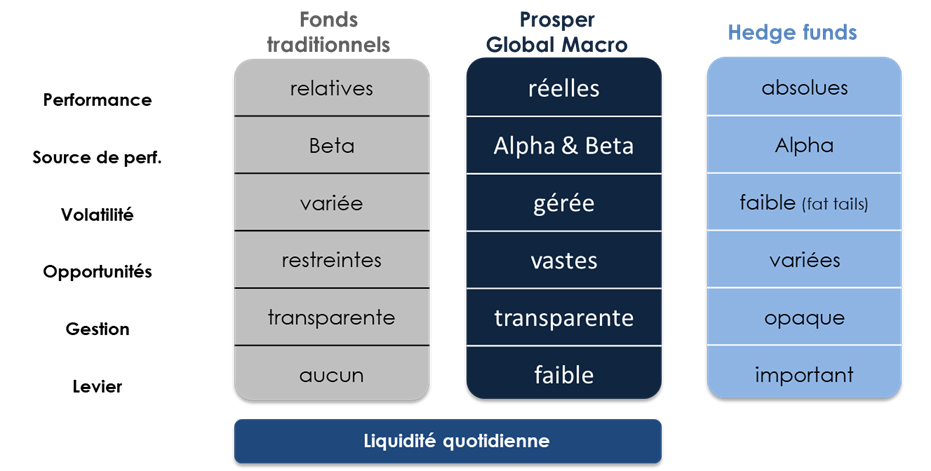

Comme on le voit ci-dessous, la stratégie présente de nombreux avantages par rapport aux fonds traditionnels et aux hedge funds classiques. Elle obtient une performance en termes réels et non pas simplement nominaux,, avec une volatilité gérée et un levier faible. Grâce à son large éventail d’opportunités, les sources de performances sont multiples, provenant aussi bien du beta et de l’alpha généré. Etant structuré au format UCITS, il fournit de plus à l’investisseur une transparence totale, une liquidité quotidienne et une excellente solidité réglementaire.

Prosper Global Macro combine ainsi les avantages d’un fonds d’allocation d’actifs traditionnel-en termes de régulation, de transparence et de liquidité-et ceux d’un hedge fund, en termes de flexibilité et de variété de sources de performance.

L’intelligence artificielle au service de la valeur

Pour permettre à l’équipe de gestion de tirer le meilleur parti des opportunités qui se présentent, le fonds suit une approche non contrainte. Ainsi, si la stratégie a des limites claires en termes d’exposition pour chaque classe d’actifs, les allocations nettes peuvent varier dans des bandes larges (par exemple de -25% à +50% pour les actions, de -30% à +60% pour les obligations gouvernementales ou encore de 0% à 49% pour le cash) et le fonds n’a pas d’allocation stratégique neutre, qui constituerait une sorte d’oreille de paresse pour les gérants.

Pour sélectionner leurs investissements, les gérants identifient les actifs pouvant générer un rendement réel. Pour ce faire, compte tenu de la taille de leur univers d’investissement, ils recourent aussi à un système d’intelligence artificielle qui analyse systématiquement quelque 7’000 titres. Cette technologie de pointe permet de traiter très rapidement une énorme quantité de données (Big Data) et fournit des signaux clairs permettant à l’équipe de gestion d’améliorer ses résultats de façon importante. L’analyse fondamentale traditionnelle vient compléter cette approche systématique.

Une stricte gestion du risque

Compte tenu de l’absence de contrainte d’allocation et des interactions complexes qui peuvent exister entre les différentes classes d’actifs, il est essentiel d’avoir une stricte gestion du risque. C’est pourquoi un budget de risque clairement défini est alloué aux gérants, avec une VaR maximale de 8%.

La diversification étant la méthode la plus efficace pour contrôler la volatilité du portefeuille, les investissements sont très largement répartis par classes d’actifs, régions, styles et types d’instruments. Par ailleurs, des systèmes quantitatifs propriétaires de pointe contrôlent en continu les risques absolus et relatifs du portefeuille. Des simulations en temps réel sont effectuées afin d’évaluer les impacts potentiels de différents événements et des investissements envisagés. Le système d’intelligence artificielle contribue lui à réduire significativement le risque grâce à des signaux d’alerte en cas d’évolution défavorable de certains facteurs.

Et les résultats sont au rendez-vous

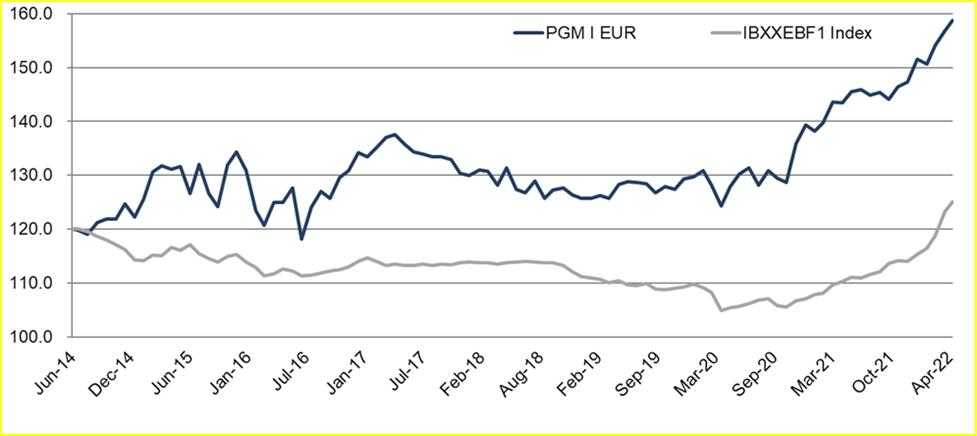

Depuis son lancement en 2015, le fonds a largement rempli son contrat. Tout d’abord, comme on peut le constater sur le graphique ci-dessous, il a battu largement l’inflation, ce qui est son objectif prioritaire.

Sa performance cumulée est ainsi de +32.3% (contre +4.2% pour son indice de référence), avec une volatilité très contrôlée (7.6%), un faible risque de baisse (Maximum drawdown : -12.1%) et une MVar mensuelle de 6.3%, bien inférieure au budget maximal de 8%.

Ses bons résultats lui permettent de se classer dans le 1er quartile sur 1 an, 3 ans, 5 ans et depuis son lancement (univers Citywire) et d’être noté 5 étoiles par Morningstar. Les gérants ont par ailleurs un rating AA Citywire.

Points-clés

- Objectif de rendement réel (inflation+ 5% par an sur un cycle de marché)

- Un fonds unique, hybride entre fonds d’allocation d’actifs et hedge fund

- Portefeuille multi-asset diversifié, liquide et flexible

- Positionnement «value» offrant un rendement du portefeuille élevé et assurant une protection à la baisse.

- Priorité sur le contrôle du risque

- Gestion assistée par un système d’intelligence artificielle (IA) propriétaireGéré par Plurimi, une équipe de gestion basée à Londres, plusieurs fois primées (notée Citywire AA)

- Classé premier quartile sur 1 an, 3 ans, 5 ans et depuis son lancement en 2014 (univers Citywire Global Macro).

- Fond UCITS luxembourgeois à liquidité quotidienne avec des parts avec et sans rétrocession en différentes devises couvertes

NB : Sauf indication contraire, les données sont au 26.4.2022 et les classements indiqués ont été effectués dans l’univers Citywire des fonds Global Macro au 31.03.2022

Cliquer ici pour en savoir plus sur le fonds