«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Aurèle Storno, CIO Multiasset

En résumé:

- Au cours des deux dernières années, la volatilité des taux a progressé comme nous ne l’avions pas vu depuis plus de dix ans.

- La demande de couverture contre le risque de taux, telle que mesurée par l’indice MOVE, est un facteur qui devrait maintenir la volatilité des taux à un niveau élevé.

- Par ailleurs, un niveau de taux plus élevé s’accompagne d’une plus grande volatilité de ceux-ci, preuve qu’il convient de rester prudent en matière de duration.

La volatilité des taux a progressé au cours des deux dernières années, les banques centrales ayant entamé leur lutte contre une hausse durable de l’inflation. Cette évolution a modifié de manière significative notre allocation d’actifs au cours de cette période: lorsque l’on investit à l’aide d’une approche «risk-based», une progression anormale de la volatilité sur un actif conduit à un désinvestissement dans celui-ci. Il est donc devenu crucial pour nous de répondre à la question suivante : cette volatilité accrue des taux d’intérêt est-elle appelée à durer? Il y a deux façons de voir les choses. Premièrement, la demande de couverture pour le risque «duration» indique que la volatilité des taux ne devrait pas diminuer tout de suite. D’autre part, la volatilité des taux est historiquement fonction du niveau des taux: lorsque les taux d’intérêt sont sur leur tendance de long terme, la volatilité des taux est généralement moindre, alors que des taux d’intérêt plus élevés tendent à être associés à une volatilité accrue des taux, ce qui est le cas aujourd’hui. Par conséquent, nous pensons qu’une exposition plus faible aux obligations ainsi qu’une exposition à des stratégies de volatilité des taux continuent d’avoir du sens aujourd’hui. Les paragraphes suivants développent ces deux idées.

De la volatilité des taux

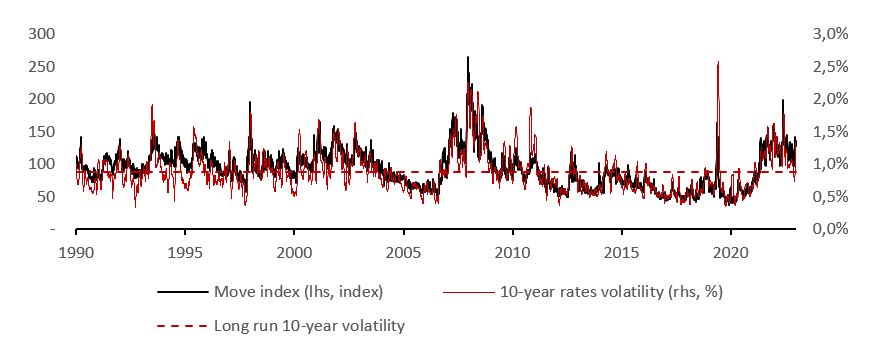

Ces deux dernières années, nous avons connu une période d’inflation qui a conduit à un resserrement de la politique monétaire des banques centrales. En raison de ces mouvements, les taux américains à 10 ans ont bondi à leur niveau élevé d’environ 5%, atteint pour la dernière fois depuis 2007-2008. L’indice MOVE, souvent considéré comme la « jauge de peur » du marché obligataire, a récemment atteint son plus haut niveau depuis le mois de mai, l’incertitude du marché quant à l’avenir des taux d’intérêt et de la politique monétaire demeurant élevée. Historiquement, lorsque le MOVE est en hausse, la volatilité des taux réalisés l’est également. C’est ce que l’on peut observer dans la Figure 1 ci-dessous. Les niveaux du MOVE et de la volatilité des taux à 10 ans ont augmenté côte à côte au cours des deux dernières années, atteignant des niveaux comparables à ceux de 2007. Qu’est-ce que cela signifie? Compte tenu des risques croissants liés à la fluctuation des taux, les investisseurs cherchent de plus en plus à se prémunir contre une poursuite de cette hausse des taux. Ainsi, du point de vue de la demande de couverture, la perspective d’une baisse de la volatilité obligataire semble encore lointaine. Ce n’est cependant pas le seul argument en faveur de la poursuite de cet environnement de volatilité des taux plus élevée.

Taux élevés, taux volatils?

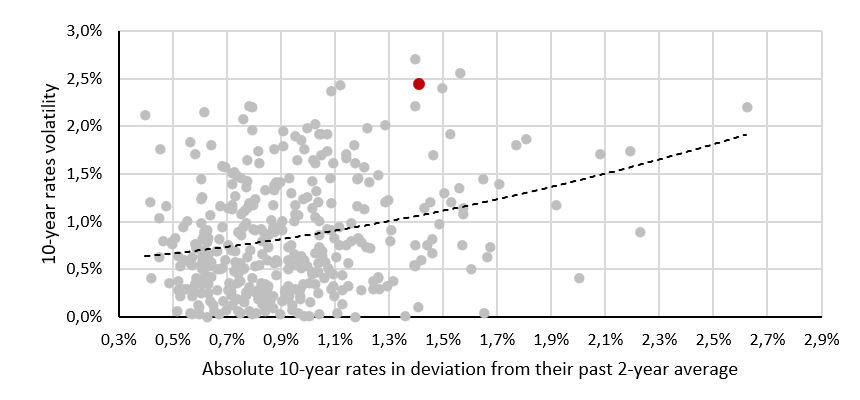

Un deuxième argument provient de la relation entre le niveau des taux à 10 ans et leur volatilité. Comme pour beaucoup de choses en finance, des chiffres élevés s’accompagnent d’une plus grande volatilité. La Figure 2 compare la volatilité des taux en fonction de l’écart entre le niveau des taux et leur récente moyenne. L’impression générale qui se dégage de ce graphique est que plus les taux sont élevés, plus leur volatilité est élevée. En termes simples, la volatilité des taux présente une corrélation historique positive avec leur niveau. Avec des taux américains à 10 ans qui tournent autour de 5% (soit un excès de 2.5% par rapport à leur récente moyenne, voir le point rouge dans la Figure 2), la situation actuelle de volatilité plus élevée est probablement là pour durer. Il s’agit là pour nous d’un argument supplémentaire pour préférer le cash aux obligations, tout en conservant une exposition à des stratégies de volatilité des taux. Alors que certains investisseurs affirment qu’un risque plus élevé peut correspondre à des points d’entrée (contrariants), nous pensons plutôt que la volatilité plus élevée d’un actif reflète une plus grande incertitude quant à la valeur terminale de l’actif concerné sur un horizon donné. C’est un indicateur parmi d’autres qui détermine notre allocation d’actifs.

Pour dire les choses simplement, une forte demande de couverture et un niveau de taux plus élevé pourraient conduire à un environnement durable de volatilité des taux plus élevée.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a décliné au cours de la semaine, essentiellement en raison de la détérioration du flux de nouvelles aux États-Unis.

- Notre indicateur d’inflation est resté stable au cours de la semaine. Il continue d’indiquer des une croissances des pressions inflationnistes.

- La politique monétaire devrait rester un facteur neutre pour les marchés dans les semaines à venir : ce message n’a pas changé dans nos indicateurs.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.