Les anticipations d’inflation sont censées être le facteur déterminant de l’inflation future. Si tout le monde pense que l’inflation montera, elle montera (et vice versa). La banque centrale les surveille comme le lait sur le feu. Elles constituent toutefois un curieux sujet d’analyse. D’un côté, leur formation reste sujet à débat. Sont-elles naïves, rationnelles, autorégressives; sont-elles seulement des anticipations ou le reflet d’une mémoire? De l’autre, il existe pléthore d’indices pour les mesurer. Abondance de biens ne nuit pas, dit un proverbe, mais dans le cas présent, on obtient un éventail de vues pouvant manquer de cohérence. Faisons le point.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

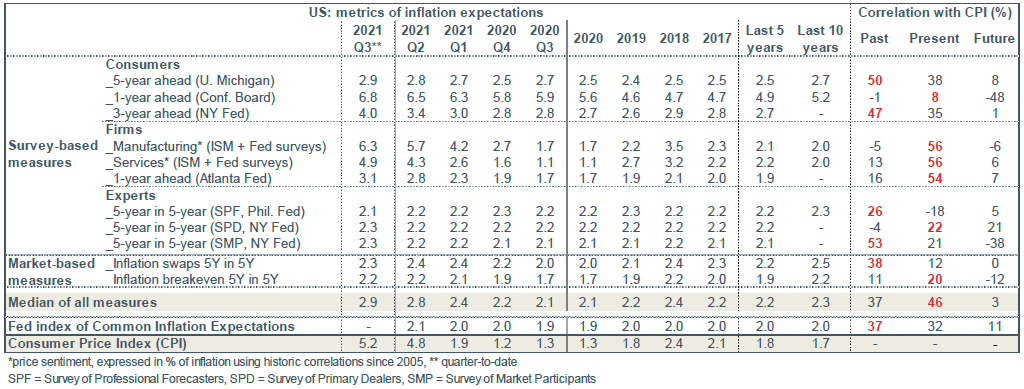

Il y a quelques jours, l’enquête mensuelle de la Fed de New York auprès des ménages signalait qu’ils avaient encore revu fortement en hausse leurs attentes d’inflation durant l’été. Nous avons vu passer des commentaires affirmant que cela prouvait que le sursaut d’inflation n’avait rien de transitoire, que la Fed avait tort d’être si tolérante et Joe Biden de vouloir stimuler davantage l’économie, blablabla. La réalité est plus nuancée. Considérons toutes les données disponibles (tableau). Que constate-t-on?

Le mouvement des anticipations d’inflation est haussier depuis un an, c’est indéniable. Leur niveau médian se situe environ 0.5 point au-dessus de la moyenne de la dernière décennie. Un tel écart se situe dans la zone de tolérance de la banque centrale, surtout après la révision de stratégie adoptée l’an dernier. Pour rappel, la Fed vise une inflation plus haute que sa cible pour compenser les écarts négatifs du passé. Cela posé, il y a des différences d’anticipation selon les agents et surtout selon l’horizon.

La hausse est plus marquée à court terme qu’à long terme, ce qui vient à l’appui du scénario d’une bosse d’inflation (on aurait atteint le plateau). Les anticipations de court terme sont fortement corrélées à l’inflation récente. La révision des anticipations est bien plus forte dans les enquêtes auprès des entreprises, qui sont exposées aux perturbations en amont de la chaîne des prix, que pour les autres agents. Cela confirme un fait bien établi par l’expérience, à savoir que la répercussion du PPI sur le CPI est très imparfaite et, dans tous les cas, étalée dans le temps. Il est notable qu’après une poussée au S1 2021, les anticipations extraites des outils de couverture (swap, TIPS) sont désormais stabilisées. En l’absence de diffusion des tensions à l’ensemble du CPI, la Fed peut rester sereine.

Economie

En août, pour la première fois depuis le début de l’année, l’indice CPI est ressorti un peu au-dessous des attentes, à 5.3% sur un an, en léger repli par rapport aux résultats de juin et de juillet (5.4%). Comme l’inflation énergétique reste forte, le ralentissement est un peu plus franc sur l’indice sous-jacent, qui passe de 4.3% à 4.0% sur un an. Le prix des véhicules d’occasion, l’un de plus gros contributeurs à la poussée d’inflation au S1 2021, a baissé (-1.5% m/m), ce qui ramène sa hausse annuelle à +32% vs 45% au pic de juin. Sur longue période, ce prix évolue sans aucune tendance (+0.0% m/m) et, si tel devait être à nouveau le cas jusqu’au printemps prochain, cela retirerait près de 1.5 point à l’inflation totale.

On peut sans doute identifier un effet de la vague du variant Delta dans la baisse de 9.1% du prix des billets d’avion et de 3.3% du prix des hôtels. Une fois cette vague passée, ces composantes devraient à nouveau se reprendre et l’on ne doit pas exclure que le taux d’inflation remonte un peu avant la fin de l’année. Il n’y a pas de diffusion visible et marquée des tensions inflationnistes aux autres catégories de prix, en particulier les services de logements. Sur longue période, il n’y a jamais eu de répercussion rapide, et encore moins totale, du prix d’achat des logements (proche de +20% sur un an actuellement) sur les loyers. Pour les prix à la production, la tendance reste haussière (+0.5 pt à 8.3% sur un an pour le PPI total).

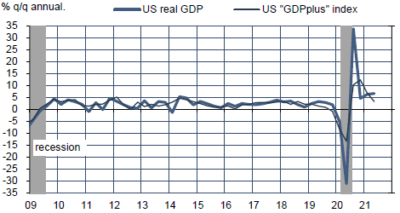

En août, la production industrielle a poursuivi son redressement (+0.4% sur un an), égalisant le niveau de décembre 2019. Sur les mois d’été, cela donne un acquis de croissance supérieur à 6.5% t/t annualisé au T3, vs +6.2% au T2. De leur côté, les ventes au détail ont progressé de 0.7% m/m, malgré une forte chute des ventes de véhicules. Hors auto, le gain est de +1.8% (les données de juillet ont été abaissées de 0.7 pt). L’effet-variant Delta semble avoir été modéré ou localisé. Les ventes dans les restaurants ont stagné après plusieurs mois de forte hausse. Au total, l’acquis pour le T3 est de -5.2% t/t annualisé au T3, après une envolée de +29% au T2 (période bénéficiant du versement des chèques aux ménages). Après prise en compte de toutes ces données, l’indice GDPnow de la Fed d’Atlanta ressort à 3.7% t/t annualisé au T3. Le PIB réel avait progressé de +6.6% t/t annualisé au T2.

En août, la production industrielle a poursuivi son redressement (+0.4% sur un an), égalisant le niveau de décembre 2019. Sur les mois d’été, cela donne un acquis de croissance supérieur à 6.5% t/t annualisé au T3, vs +6.2% au T2. De leur côté, les ventes au détail ont progressé de 0.7% m/m, malgré une forte chute des ventes de véhicules. Hors auto, le gain est de +1.8% (les données de juillet ont été abaissées de 0.7 pt). L’effet-variant Delta semble avoir été modéré ou localisé. Les ventes dans les restaurants ont stagné après plusieurs mois de forte hausse. Au total, l’acquis pour le T3 est de -5.2% t/t annualisé au T3, après une envolée de +29% au T2 (période bénéficiant du versement des chèques aux ménages). Après prise en compte de toutes ces données, l’indice GDPnow de la Fed d’Atlanta ressort à 3.7% t/t annualisé au T3. Le PIB réel avait progressé de +6.6% t/t annualisé au T2.

Pour septembre, les premiers indices de confiance du secteur manufacturier ont rebondi. L’indice de la Fed de Philadelphie efface deux mois de repli, à 59.6 pts en équivalent ISM. Le rebond de l’indice de la Fed de New York est plus modeste mais son niveau absolu plus haut (62.9 pts en équivalent ISM).

Politique monétaire et budgétaire

Les discussions autour du plan de dépenses de 3.5 tr$ se poursuivent. Ces derniers jours, diverses annonces ont été faites au sujet des hausses d’impôt destinées à couvrir une partie du plan. Le taux d’imposition des sociétés passerait de 21% à une fourchette de 25-28%, la taux sur les gains en capitaux de 20% à une fourchette de 25-39.6%, la taux maximal de l’impôt sur le revenu de 37% à 39.6%, avec une surtaxe de 3% sur les revenus supérieurs à 5 M$… Avec des Démocrates affichant toujours des désaccords sur le contenu et le calendrier du vote des différents projets législatifs (date-limite au 27 septembre pour le plan d’infrastructures), l’adoption de toutes ces mesures ne paraît pas imminente. Au sujet du plafond de la dette, le GOP ne donne aucun signe de compromis. Dans chaque négociation sur le relèvement de ce plafond, le blocage dure en général jusqu’à la dernière minute avant minuit.

A suivre cette semaine

L’événement majeur, il va sans dire, est la réunion du FOMC et la conférence de presse de Jerome Powell le 22 septembre. Aucun changement de taux directeurs n’est attendu. Après la précédente réunion du 28 juillet, les officiels avaient préparé les esprits à une réduction des achats d’actifs avant la fin 2021. Les attentes du marché penchaient alors en majorité vers le début 2022. La vague Delta, du fait de ses effets (modérément) négatifs sur les conditions économiques en août, introduit un peu d’incertitude dans la prise de décision et son annonce. Cela dit, les dernières déclarations avant le blackout pré-meeting ne signalaient pas que la Fed était inquiète au point de revoir son intention de réduire ses achats d’actifs dans les trois prochains mois. Si le FOMC sursoit à une décision cette fois-ci, les autres réunions du FOMC se tiendront le 3 novembre et le 15 décembre.

Les statistiques à suivre concerneront avant tout le marché résidentiel, avec la confiance des constructeurs (20 septembre), les permis de construire et mises en chantier (21), les ventes de maisons existantes (22), les ventes de maisons neuves (24). Les estimations préliminaires des enquêtes PMI sont prévues le 23.