Le FOMC a annoncé cette semaine la première de ce qui s’annonce être une longue série de hausses du taux directeur. Sans être aussi agressif qu’en 1994, le plan actuel de la Fed marque un durcissement notable en seulement quelques mois, en réaction à des tensions inflationnistes beaucoup plus fortes. Cela va-t-il faire rechuter l’économie ? Tous les gourous de la planète donnent leur probabilité de récession, et pour être audible, mieux afficher la plus élevée. L’histoire montre qu’il n’y a aucune loi d’airain liant resserrement monétaire et risque de récession. La Fed prévoit un soft landing. Cela n’a rien d’improbable, ni d’impossible.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

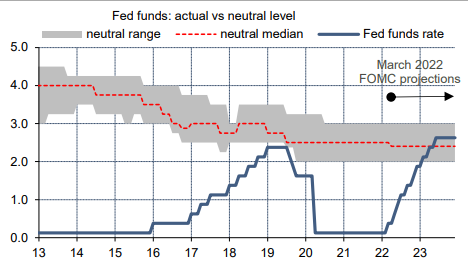

Il y avait peu de doute sur la décision du FOMC à sa réunion du 16 mars: le taux directeur a été relevé de 25bp. L’information nouvelle est dans la révision des projections du taux directeur. Selon le scénario médian du FOMC, le point terminal du resserrement serait atteint dès 2023 au lieu de 2024 dans les prévisions de décembre dernier. Il monterait plus haut, à 2.8% vs 2.1%, dépassant même le niveau de long terme à 2.4%. Depuis dix ans environ que la Fed publie ce genre de projections, c’est la première fois qu’elle estime être en mesure de ramener son taux directeur dans une zone d’équilibre ou de neutralité (graphe). Ce genre de calcul est à considérer avec prudence certes, mais le message est clair: pour peser sur les tensions inflationnistes, il faut un tour de vis significatif de la politique monétaire sur les 12-18 prochains mois. Se pose alors la question de la réaction du cycle économique. Il est souvent dit que la Fed est le serial killer des phases d’expansion. La thèse est simple: en haut de cycle, comme il y a des excès (inflation, crédit), la Fed est forcée de durcir fortement sa politique ce qui pousse l’économie en récession. L’exemple-type est la Fed sous Paul Volcker au début des années 1980.

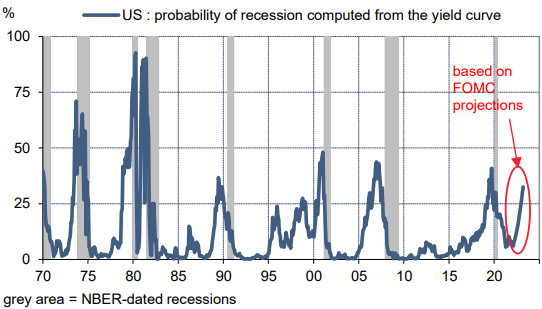

En somme, la Fed ne saurait pas piloter l’économie vers un atterrissage en douceur. Il y a de nombreux contre-exemples à cette thèse. En 1994, le resserrement brutal et non-anticipé a provoqué un krach obligataire mais dès 1995 la Fed était en mesure d’assouplir à nouveau sa politique et l’économie poursuivait son expansion pendant plusieurs années. En 1999-2000, le resserrement reste dans les mémoires parce qu’il a été suivi de l’éclatement de la bulle internet, mais l’économie US a au pire stagné en 2001 (malgré le choc du 9/11). En 2019, alors que l’expansion battait son record de durée et que le taux directeur approchait d’une zone critique, la Fed a là encore fait machine arrière. Sans la pandémie, rien de prédisposait l’économie US à rechuter en récession l’année suivante. La courbe des taux a la réputation (un peu usurpée) de prédire les récessions. En supposant que la hausse des taux projetée par la Fed se répercute pour un quart sur les taux longs, cela ferait passer la probabilité implicite de récession de moins de 10% aujourd’hui à 33% dans un an (graphe).

Economie

Après un fort rebond en janvier (+3.8%, révisé à +4.9% m/m), les ventes au détail étaient quasi stables en février (+0.3% m/m). Avec la hausse des prix du carburant – qui s’est encore amplifiée sur la première quinzaine de mars – les ventes dans les stations-services s’emballent (+5.3% m/m). Avec le recul de la vague Omicron, les dépenses dans les restaurants se reprennent, après deux mois de baisse, pour situer 1.1 point au-dessus de leur niveau de novembre. Le revenu disponible n’étant pas extensible à l’infini, il y a des corrections ailleurs. L’indice des ventes sous-jacentes (hors composantes volatiles comme l’essence, l’automobile, les matériaux de construction) recule de 1.2% m/m, après +6.7%. Au total, sur janvier-février, ce proxy de la consommation totale est bien parti pour progresser de plus de 10% t/t en rythme annualisé au T1 2022. En termes réels, c’est-à-dire corrigé d’un fort effet prix, la hausse ne serait que de 5%, ce qui montre qu’à ce stade la consommation réelle résiste bien au choc d’inflation. Ce n’est pas une garantie pour l’avenir, les tensions de prix ayant un effet cumulatif sur le pouvoir d’achat.

Du côté de l’activité, la production manufacturière est dynamique (+1.2% m/m en février) et devrait ressortir en nette accélération au T1 2022. Il en va de même pour la construction résidentielle. Les mises en chantiers de maisons ressortent plus de 4% au-dessus du niveau du T4 2021. Les permis de construire sont presque revenus à leur pic du début 2021. En mars, l’indice NAHB de confiance des constructeurs s’érode modestement pour le troisième mois à la file. Son niveau reste très supérieur à la normale.

En février, avant le début de la guerre en Ukraine et de nouvelles tensions sur les marchés de matières premières, l’inflation des prix à la production donnaient des signes de modeste apaisement. Idem pour les prix à l’importation.

Politique monétaire et budgétaire

Joe Manchin, sénateur démocrate de Virginie occidentale, s’était opposé à divers éléments du plan « Build Back Better » obligeant Joe Biden à réduire ses ambitions budgétaires. Le 14 mars, il a fait savoir qu’il s’opposerait aussi à la nomination de Sarah Bloom Raskin au poste de gouverneur de la Fed en charge de la supervision bancaire à cause des critiques qu’elle avait formulées contre le secteur pétrolier et gazier. En retour, Mme Raskin a renoncé à briguer ce poste, décision qui devrait maintenant débloquer la confirmation officielle de Jerome Powell pour un deuxième mandat et faire avancer les candidats aux autres postes vacants.

En ligne avec la position privilégiée par Jerome Powell, le FOMC a annoncé le 16 mars une hausse de 25bp de la fourchette du taux des fonds fédéraux de 0-0.25% à 0.25-0.50%. La décision a été prise par 8 voix contre une, celle de James Bullard (Fed de St.Louis) favorable à une hausse de 50bp.

Le président de la Fed a précisé que la discussion sur la réduction du portefeuille d’actifs (« quantitative tightening ») avait bien avancé. Certains détails seront donnés dans les minutes à paraître dans trois semaines. Sa mise en œuvre pourrait être annoncée dès la réunion du 4 mai, en tout cas à brève échéance. Comme dans le précédent épisode de QT, de 2017 à 2019, le portefeuille d’actifs sera réduit en limitant les réinvestissements, non en vendant des titres, du moins au début du processus. La différence est que la réduction du bilan sera cette fois deux fois plus rapide, renforçant le resserrement monétaire. A terme, la Fed veut ne détenir que des titres du Trésor, mais plus de RMBS (encours actuel: 2730Md$). Même si l’environnement est devenu plus incertain du fait de la guerre en Ukraine, Jerome Powell n’a pas laissé de doute sur les intentions de la Fed. Cette hausse n’est que la première d’une longue série. L’option de 50bp n’est pas exclue pour la suite.

A suivre cette semaine

Les enquêtes Markit du moral des directeurs d’achat paraîtront dans leur version préliminaire le 24 mars. Il s’agira des premières enquêtes réalisées entièrement après le début de la guerre en Ukraine. Les données manufacturières régionales ont donné des signaux contradictoires. L’enquête de la Fed de New York montre un net recul du sentiment sur fond de craintes quant au renchérissement du prix des matières premières et de possibles nouvelles perturbations dans les chaînes d’approvisionnement. L’enquête de la Fed de Philadelphie signale une grande vigueur des carnets de commandes, de la production et de l’emploi.

Sources : Fed, Oddo BHF Securities