En moyenne nationale, le prix des logements est 12% plus haut qu’il y a un an. L’accélération concerne l’ensemble du territoire. Une telle vigueur n’avait plus été observée depuis le milieu des années 2000. On était en pleine bulle. L’emballement des prix reposait sur un endettement excessif rendu possible en titrisant les prêts hypothécaires, en particulier sur le segment du subprime. A première vue, rien de comparable aujourd’hui. La vigueur de la demande de logements a des causes ponctuelles (pandémie) et fondamentales (démographie), que renforce la faiblesse du taux d’emprunt. La sensibilité au taux d’intérêt constitue un facteur de risque.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Après avoir progressé d’environ 5% par an à partir de 2015, les prix des logements ont vivement accéléré depuis un an. Le rythme a plus que doublé en moyenne nationale. Le prix réel moyen (c’est-à-dire déflaté du taux d’inflation) est revenu au pic atteint en 2006. On sait ce qui a suivi. Hormis cette similitude du niveau des prix des logements, peu de choses rapprochent la situation présente et la bulle immobilière d’il y a quinze ans. Trois différences en particulier doivent être soulignées.

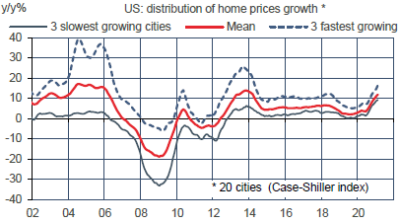

La distribution géographique des prix

Au milieu des années 2000, il y avait de très fortes disparités d’un lieu à l’autre. Dans certaines métropoles, la hausse des prix immobiliers avait avoisiné près de 40% par an entre 2004 et 2006 (Los Angeles, Phoenix, Miami, Las Vegas) alors que dans d’autres régions, les prix des logements évoluaient en ligne avec l’inflation, autrement dit ils étaient stables en termes réels. Dans la période présente, la hausse des prix n’est certes pas uniforme entre états mais elle montre tout de même beaucoup d’homogénéité (graphe). A ce titre, on peut penser que la hausse traduit davantage des facteurs économiques et sociaux que de la spéculation.

L’effet-taux d’intérêt

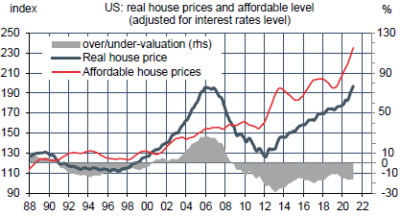

Après la récession de 2001, les taux d’emprunt avaient reculé mais pas au point d’expliquer l’accélération des prix dans les années suivantes. La cause était l’allègement des standards de prêt (titrisation de subprime). Les prix s’écartaient de leur valeur fondamentale qu’on peut estimer en les ajustant de l’évolution du revenu, de l’inflation et de la variation des taux d’emprunt. L’écart du prix effectif à ce niveau ajusté donne une surévaluation de 25% en 2005-2006 alors qu’aujourd’hui l’écart serait négatif d’environ 15% (graphe). Le niveau de prix auquel le ménage médian peut accéder à la propriété a progressé grâce à la hausse du revenu disponible (hausse accentuée durant la récession pandémique) et grâce à la baisse des taux d’emprunt (3.0% en 2020 vs 5.9% en 2005).

Le bilan des ménages

La bulle a explosé quand le poids de la dette hypothécaire est devenu insoutenable pour les ménages. Au pic de la mi-2006, elle représentait plus de 70% du PIB. Au T4 2020, le ratio n’était que de 51%.

Economie

Selon les données préliminaires de Markit, la confiance des directeurs d’achat s’est encore renforcée en avril. Les PMI ont inscrit de nouveaux records, à 60.6 points dans le secteur manufacturier et 63.1 dans les services. Il n’est pas question de minorer le signal d’accélération associé à de tels niveaux, mais on ne doit pas non plus ignorer que la pandémie a poussé les PMI à des valeurs extrêmes, vers le bas en 2020 puis vers le haut en 2021. Il y a une surréaction qui tient à la manière dont ces indices sont construits. Ils mesurent un écart entre des opinions positives et négatives sur la production, l’emploi, les commandes, les prix. Pour des variations normales du cycle économique, il existe une relation linéaire assez stable entre niveau des PMI et croissance du PIB. Avec le choc lié à la pandémie, la relation est devenue non-linéaire pour un certain temps, ce qui rend plus délicate l’interprétation des PMI. L’an dernier, au creux du cycle, la chute du PIB était plus forte que ce que suggéraient les PMI. Cette année, ce pourrait être l’inverse.

En avril, pour le deuxième mois d’affilée, l’indice de confiance des consommateurs du Conference Board s’est emballé, gagnant 12.7 pts après 18.7 pts en mars. Il reste encore un peu inférieur au niveau pré-pandémie. Les conditions du marché du travail (la différence entre l’abondance de l’emploi et la difficulté d’embauche) enregistrent une amélioration sans précédent sur un mois.

Même si les indicateurs du secteur résidentiel restent dynamiques, un début de normalisation commence à se faire jour. En glissement annuel, la hausse des prix continue d’accélérer en février (+12% pour l’indice national S&P/Case-Shiller) mais le rythme trimestriel a un peu ralenti depuis la fin 2020. C’est en ligne avec des données de ventes qui se sont un peu modérées.

Sans surprise vu la direction prise par le sentiment dans l’industrie, les commandes de biens durables ont continué d’augmenter en mars (+0.5% m/m). Hors éléments volatiles comme la défense et les avions, la hausse est encore plus soutenue (+0.9% m/m, +11.6% sur un an), un signal robuste pour le cycle de l’investissement.

Politique monétaire et budgétaire

Les deux principaux paramètres de la politique monétaire n’ont pas été modifiés par le FOMC lors de sa réunion des 27-28 avril. A l’unanimité, le taux des fonds fédéraux est maintenu dans la fourchette 0-0.25%, et les achats mensuels d’actifs sont prolongés au rythme de 120Md$/mois. Le communiqué note le renforcement de l’activité et de l’emploi, ainsi qu’une hausse de l’inflation, résultant en large partie de facteurs transitoires. En conférence de presse, Jerome Powell a précisé qu’il faudrait encore du temps avant que des « progrès substantiels » soient accomplis pour se rapprocher du double objectif de plein-emploi et de stabilité des prix. Pour qu’il n’y ait aucune ambiguïté concernant ses intentions, le président de la Fed a dit, ou plutôt redit, que le moment n’était toujours pas venu de discuter du tapering des achats d’actifs (Focus-US de la semaine passée: « La séquence du tapering« ). La prochaine réunion du FOMC est programmée le 16 juin. A cette date, on aura eu les rapports mensuels sur l’emploi pour avril et mai (sans doute très solides) et l’inflation du CPI sera connue pour mai (selon nous, ce sera alors le pic, quelque part entre 3.5% et 4% sur un an). Il est possible alors que la Fed commence à pivoter sa communication touchant aux achats d’actifs. Le changement de guidance sur les achats d’actifs est plus vraisemblable à la fin de l’été selon nous.

Le 28 avril, Joe Biden s’est exprimé devant le Congrès à l’issue des 100 premiers jours de sa présidence. Il a dévoilé les grandes lignes du American Families Plan, centré sur l’éducation et la garde d’enfants pour un montant annoncé de 1.8 trillions sur dix ans. Côté recettes, il est prévu de relever le taux marginal d’imposition des hauts revenus du travail de 37% à 39.6% et d’aligner à ce niveau le taux maximal d’imposition des revenus du capital (au lieu de 20% aujourd’hui).

A suivre cette semaine

Le calendrier des statistiques économiques sera dominé par le rapport du BLS sur le marché du travail (le 5 mai). Dernièrement, les nouvelles inscriptions au chômage ont amplifié leur recul, à moins de 600K sur quatre semaines, ce qui suggère que la croissance de l’emploi s’est amplifiée. En mars, les créations nettes de postes avaient atteint 916k, dont un tiers dans le secteur « leisure & hospitality ». La baisse des freins à la mobilité et à l’ouverture des commerces devrait se traduire, cette fois aussi, par un fort rebond. Le taux de chômage est attendu sous 6%. En février 2020, le niveau d’emploi était 5% plus élevé qu’aujourd’hui, soit l’équivalent de 8.4 millions de postes, et le taux de chômage était de 3.5%.

Les autres chiffres-clé sont les indices ISM et PMI pour le secteur manufacturier (le 3) et les services (le 5).

Sources : Thomson Reuters, Oddo BHF Securities