Sur les achats d’actifs de la Fed, il faut distinguer substance et communication. Une économie en pleine reprise, sans stress financier, bénéficiant d’un puissant soutien budgétaire, n’a plus besoin d’être abreuvée de liquidités additionnelles. La Fed a de bonnes raisons pour réduire/ stopper ses achats, mais aussi de bonnes raisons de ne pas agir dans la précipitation au risque de causer une surréaction (comme en 2013). Selon l’enquête de la Fed de New York, le marché anticipe le début du tapering au début 2022. La réunion du FOMC de cette semaine devrait laisser le sujet de côté, mais le débat va s’intensifier durant l’été.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

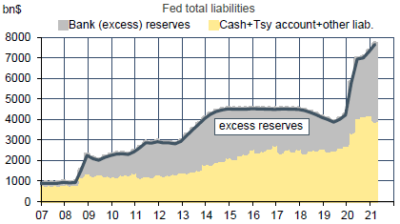

Pour mettre un terme au stress financier causé par la pandémie, la Fed avait accru l’an dernier ses achats d’actifs à un rythme inégalé, près de 1500Md$ entre mi-mars et mi-avril 2020. Le stress disparu, la Fed n’a pas stoppé ses achats, car si on peut introduire une mesure exceptionnelle d’un coup, il vaut mieux gérer la sortie de manière graduelle. La Fed continue d’acheter des Treasuries et des MBS au rythme de 120Md$ par mois. Par suite, les banques détiennent moins de titres mais plus de réserves à la Fed (graphe). Titres et réserves ne sont pas de parfaits substituts, ni en termes de maturité, ni pour le calcul de ratios réglementaires . Quand la Fed crée beaucoup de liquidités – et finalement trop – le taux au jour le jour est mis sous pression. Dans le cas présent, le risque est qu’il passe au-dessous de zéro, perturbant le fonctionnement des fonds monétaires et plus largement du secteur financier. A ce titre, la Fed pourrait souhaiter stopper ses achats d’actifs ou du moins en réduire les montants (tapering).

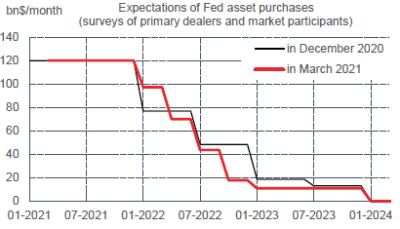

Toutefois, l’intervention de la Fed ne se réduit pas à un problème de plomberie1. Les achats d’actifs donnent aussi un signal sur l’évolution des taux. En janvier, des membres du FOMC avaient évoqué un tapering2 à un horizon proche. Sous l’injonction de Jerome Powell, le FOMC a vite suspendu ce débat. Cela pouvait se comprendre tant que la reprise n’était pas affermie mais, vu l’accumulation de données positives, ce débat va reprendre. Ce qui compte pour la Fed est de ne pas prendre le marché à contre-pied (taper tantrum de 2013). Dans la dernière enquête de la Fed de New York auprès des acteurs de marchés, faite en mars 2021, le tapering était anticipé comme débutant début 2022 et se poursuivant par paliers environ tous les deux mois (graphe). Ce calendrier s’accorde avec un programme de vaccination permettant une réouverture complète de l’économie dans les prochains mois. Il faut donc s’attendre à ce que le FOMC commence à poser les premiers jalons du débat sur la baisse des achats d’actifs durant l’été, à la réunion de juin ou lors du symposium de Jackson Hole en août.

Economie

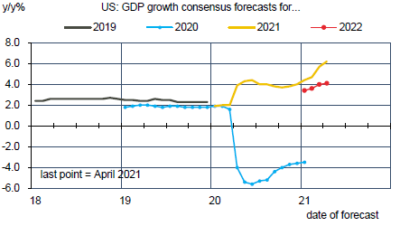

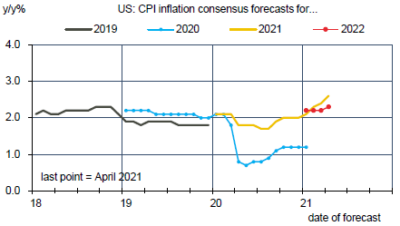

La dernière enquête de Consensus Forecasts, parue le 16 avril, recense une nette révision à la hausse des prévisions de croissance du PIB réel pour 2021 et 2022, à respectivement +6.2% et 4.1% (graphe du haut). Ces prévisions ayant été faites avant la publication des données de mars, supérieures aux attentes, le mouvement de révisions haussières n’est sans doute pas terminé pour l’année en cours. Les prévisions d’inflation se redressent plus modestement (graphe du bas). Le léger freinage attendu en 2022 (+2.3% vs +2.6% en 2021) indique que les prévisionnistes professionnels anticipent que les tensions de prix seront transitoires et non pas permanentes ; ils sont alignés sur ce point avec l’analyse de la banque centrale.

La dernière enquête de Consensus Forecasts, parue le 16 avril, recense une nette révision à la hausse des prévisions de croissance du PIB réel pour 2021 et 2022, à respectivement +6.2% et 4.1% (graphe du haut). Ces prévisions ayant été faites avant la publication des données de mars, supérieures aux attentes, le mouvement de révisions haussières n’est sans doute pas terminé pour l’année en cours. Les prévisions d’inflation se redressent plus modestement (graphe du bas). Le léger freinage attendu en 2022 (+2.3% vs +2.6% en 2021) indique que les prévisionnistes professionnels anticipent que les tensions de prix seront transitoires et non pas permanentes ; ils sont alignés sur ce point avec l’analyse de la banque centrale.

L’activité de construction résidentielle est très sensible à court terme aux conditions météo. Après l’effet déprimant de la vague de froid exceptionnelle de février, un fort rebond était inévitable. En mars, les mises en chantier ont ainsi bondi de 19.4% m/m (après -11.3%) pour inscrire un nouveau record dans ce cycle, à 1.74 millions d’unités, un niveau inégalé depuis 2006. Lissée de ces soubresauts, la production de logements est clairement sur une tendance haussière. Les ventes de logements ont fléchi ces derniers mois (-5.3% t/t au T1 2021) mais ce mouvement s’apparente plus à une normalisation après le très vif rebond de la demande au H2 2020 qu’à un retournement durable. Il est notable aussi que le niveau des inventaires est historiquement bas. Pour les maisons existantes, il représente deux mois de ventes, alors qu’on se situait au voisinage de quatre mois avant la pandémie.

L’activité de construction résidentielle est très sensible à court terme aux conditions météo. Après l’effet déprimant de la vague de froid exceptionnelle de février, un fort rebond était inévitable. En mars, les mises en chantier ont ainsi bondi de 19.4% m/m (après -11.3%) pour inscrire un nouveau record dans ce cycle, à 1.74 millions d’unités, un niveau inégalé depuis 2006. Lissée de ces soubresauts, la production de logements est clairement sur une tendance haussière. Les ventes de logements ont fléchi ces derniers mois (-5.3% t/t au T1 2021) mais ce mouvement s’apparente plus à une normalisation après le très vif rebond de la demande au H2 2020 qu’à un retournement durable. Il est notable aussi que le niveau des inventaires est historiquement bas. Pour les maisons existantes, il représente deux mois de ventes, alors qu’on se situait au voisinage de quatre mois avant la pandémie.

Politique monétaire et budgétaire

Après l’annonce du plan d’infrastructure par la Maison Blanche (le 31 mars) suivent les discussions plus techniques qui mettent parfois en évidence des désaccords au sein du camp démocrate. Premier exemple: le taux d’impôt sur les sociétés. Dans le plan, il est prévu de l’augmenter de 21% à 28%, annulant ainsi la moitié de la baisse votée sous Trump, de 35% à 21%. Mais plusieurs élus démocrates ont fait savoir qu’ils ne voulaient pas aller au-dessus de 25%. Deuxième exemple: l’annulation du plafond de 10.000$ sur les déductions de taxes locales (SALT). Ce plafond avait été instauré sous Trump et beaucoup avaient jugé alors que cette mesure était destinée à pénaliser certains états démocrates comme la Californie, New York et le New Jersey. Les élus de ces états voudraient utiliser le plan d’infrastructures pour faire machine arrière, ce qui ne fait pas l’unanimité.

A suivre cette semaine

La prochaine réunion du FOMC se tiendra les 27-28 avril. Le 29, le BLS publiera la première estimation de croissance du PIB réel au T1 2021. Selon le sondage de Bloomberg, les attentes varient entre +5.4% et +10.0% t/t en rythme annualisé. Le GDPnow de la Fed d’Atlanta prédit +8.3%, ce qui reflète la hausse des diverses composantes de la demande: consommation des ménages (+10.5%), équipement (+14.6%), investissement résidentiel (+10.2%), dépenses publiques (+10%). Seule la construction non-résidentielle resterait à la peine. Avec une demande se redressant plus vite que l’offre, les variations de stocks et le commerce extérieur auront une contribution négative à la croissance du PIB (-2.3 pts au total selon la Fed d’Atlanta).

Sources : Fed, Oddo BHF Securities

1. Ce problème est renforcé par la manière dont le Trésor gère son compte à la Fed. Sur ce point, voir Focus-US du 15 mars 2021 : « Fed : inspection des problèmes de plomberie ».

2. Voir Focus US-du 18 janvier 2021 : « Fed : quel est le risque de tapering ? »