En 2021, le boom de la consommation a été alimenté par les transferts fiscaux reçus durant la pandémie et par le rebond des créations d’emploi. Désormais, ces transferts se sont taris et le revenu disponible évolue à nouveau en ligne avec sa tendance pré-Covid. Le montant des dépenses reste lui beaucoup plus dynamique, boosté qu’il est par la hausse des prix. A ce jour, les ménages n’ont pas ajusté leur volume de dépenses au choc sur leur pouvoir d’achat mais ont compensé en tirant sur leurs cartes de crédit. Même si leur situation financière est saine dans l’ensemble, il y a là un risque de fragilité si le phénomène devait perdurer.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

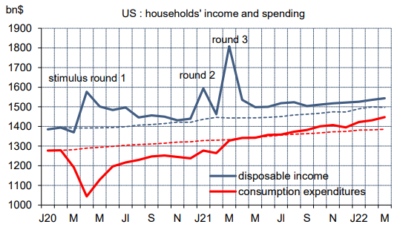

Parmi les nombreux résultats contre-intuitifs de la pandémie figure en bonne place la vigueur de la consommation. Sur le segment des biens, cela a même été un véritable boom au détriment des dépenses de services. Au printemps 2020, confinement oblige, les dépenses avaient certes chuté d’un coup mais ensuite elles ont fortement progressé, retrouvant leur tendance pré-crise dès le début 2021, puis la dépassant au S2 2021 (graphe). Depuis février 2020, le revenu disponible a augmenté de 5% par an, contre une moyenne de 4% durant la phase d’expansion de 2011 à 2019. Suite au choc Covid, les revenus du travail ont fléchi en 2020 mais ont été plus que compensés par les transferts fiscaux. Courant 2021, ces transferts ont cessé pour la plupart tandis que la hausse de l’emploi et des salaires prenait le relais. Au T1 2022, la situation des ménages paraît saine. L’endettement est modéré. Le taux d’épargne financière, net des dépenses d’investissement immobilier, ressort à 4.2% du revenu disponible. En 2000 et 2007, à l’orée de récessions, ce taux avoisinait zéro.

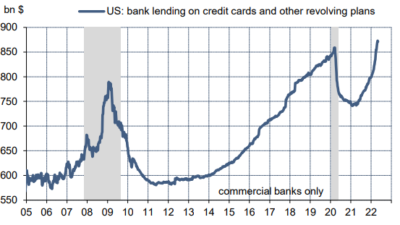

Cette situation masque toutefois une dynamique de court terme moins favorable. Avec la disparition des transferts pandémiques, le revenu disponible est désormais déterminé par les conditions du marché du travail (heures travaillées X taux de salaire horaire). Au T1 2022, il a progressé de 1.2% t/t, les dépenses de consommation augmentant de 2.4% t/t du fait d’un fort effet-prix. L’écart correspond à une baisse du taux d’épargne de plus d’un point. Même si les ménages ont une large épargne excédentaire accumulée durant la pandémie, cela n’offre pas une réserve illimitée et de surcroît, sa répartition est très inégale par niveaux de revenu. Pour les ménages soumis à des contraintes de liquidité, la solution est le recours accentué au crédit. L’encours des crédit revolving connaît une très vive accélération depuis le début de l’année (graphe). A l’échelon agrégé, les taux de défaut sont bas mais il y a des difficultés croissantes de remboursement pour les ménages les plus fragiles (1). Dans un contexte de hausse des prix et de hausse des taux, ces tensions ne peuvent que s’accentuer et fragiliser les dépenses.

Economie

En mai, les premières publications sur le climat des affaires étaient négatives. Dans le secteur manufacturier, l’indice de la Fed de New York recule de 60.2 à 51.8 points en équivalent-ISM, effaçant le rebond curieux du mois précédent. L’indice de la Fed de Philadelphie baisse plus modestement de 59.3 à 56.5pts, mais les conditions futures reculent pour le quatrième mois de suite, au plus bas depuis 2008. Dans l’immobilier résidentiel, l’indice NAHB du moral des constructeurs a lourdement chuté, perdant 8 points, davantage que la baisse cumulée des 4 mois précédents. Cet affaiblissement fait suite à la forte hausse des taux hypothécaires. Le niveau absolu de l’indice reste toutefois élevé. A ce stade, le signal pointe vers un freinage de l’activité de construction, non un arrêt et encore moins une contraction.

En mai, selon l’enquête préliminaire de l’Université du Michigan, la confiance des consommateurs a rechuté (-6.1 pts, après +5.8) pour inscrire un nouveau point bas dans ce cycle. L’embellie du mois précédent n’aura été que de courte durée, sans doute car les prix à la pompe qui avaient amorcé une décrue entre mi-mars et mi avril ont fortement rebondi depuis. Désormais, chaque jour ou presque, ils inscrivent un nouveau record historique, alors que la driving season ne fait que débuter et que les capacités de raffinage apparaissent insuffisantes. Malgré le pessimisme des ménages, les ventes au détail progressent à un rythme soutenu de +0.9% en avril, quoique plus faible qu’au T1 2022 (+1.9% par mois). Le reflux de la vague Omicron soutient les dépenses dans les chaînes de magasins et les restaurants. Selon les estimations de la Fed d’Atlanta, la consommation réelle (corrigée de l’effet-prix) s’annonce en hausse de 4.8% t/t annualisé au T2 2022.

Les autres données « dures » pointent aussi vers un rebond du PIB réel au T2. La production industrielle a progressé de 1.1% m/m en avril. L’activité est en hausse dans toutes les branches, notamment l’automobile. La production automobile avait été presque divisée de moitié au T2 2020 à cause du confinement. Fin 2021, elle était à 7% de son niveau pré-Covid, puis à 3% en mars ; elle vient juste de repasser au-dessus en avril. Le taux d’utilisation des capacités dans l’industrie est au plus haut depuis le S2 2018. Dans la construction résidentielle, les mises en chantier étaient quasi stables en avril. Au total, l’indice GDPnow, un proxy de la croissance du PIB réel, ressort à +2.4% t/t annualisé au T2 2022.

Les nouvelles inscriptions au chômage restent faibles mais remontent. La moyenne mobile sur quatre semaines est à 200K le 14 mai, un plus haut de trois mois.

Politique monétaire et budgétaire

Dans un entretien au Wall Street Journal le 17 mai, le président de la Fed a enfoncé le clou sur les intentions de la Fed. A court terme, l’objectif est de remonter les taux en zone de neutralité, à savoir entre 2% et 3%, ce qui nécessite au minimum des hausses de 50bp lors des deux prochaines réunions. Jerome Powell n’a pas exclu d’avoir à monter les taux en territoire restrictif (>3%) si l’inflation ne se modère pas. Le scénario central de la Fed est que l’économie peut éviter une sévère récession malgré le resserrement monétaire, mais des ajustements douloureux sont à prévoir, par exemple une remontée du taux de chômage. Rien dans les propos de Powell ne laisse entendre que la Fed est prête à temporiser en raison de la correction des marchés (les indices boursiers ont à nouveau fortement corrigé le 18 mai par suite de différentes alertes sur les profits dans le secteur du commerce de détail). On peut même supposer que l’effondrement récent de diverses valeurs dans l’univers des cryptomonnaies est vue d’un bon œil par la banque centrale.

A suivre cette semaine

Les enquêtes PMI (le 24) donneront une vue plus complète sur le climat des affaires suite au choc sur le pouvoir d’achat et au resserrement des taux d’emprunt. A ce propos, le rapport sur le revenu et les dépenses des ménages (le 27) donnera l’estimation de l’inflation basée sur le déflateur de la consommation (PCE). Cette mesure que la Fed juge plus fiable que le CPI est attendue à 6.3% sur un an vs 6.6% en mars. L’inflation sous-jacente devrait ralentir de 5.2% à 4.9%. Le poids des services de logements est plus faible dans le PCE que dans le CPI et l’estimation des prix des billets d’avion et des services médicaux repose sur d’autres sources. Cela dit, vu le niveau très élevé de l’inflation, quel que soit l’indice utilisé, on doute que la Fed attache beaucoup d’importance à de faibles écarts venant de différences dans la méthodologie de calcul.

Les minutes de la réunion du FOMC du 4 mai (le 25) ne devraient pas apporter de grandes précisions à ce qu’on sait déjà. Le FOMC s’est entendu pour délivrer le message d’une hausse de taux de 50bp en juin, puis à nouveau en juillet. La suite dépendra de la situation de la réaction de l’économie.

1 Voir l’article du WSJ du 19 mai, « More subprime borrowers are missing loan payments »

Sources : Thomson Reuters, Oddo BHF Securities