Depuis janvier, les prix à la consommation ont augmenté de 0.25% par mois. En rythme annualisé, cela fait 3%, c’est-à-dire assez près de la cible de 2% qui est en usage dans les banques centrales. En août à cause de la récente flambée des prix du pétrole, et dans les prochains mois à cause de certaines spécificités dans le calcul des prix, le taux d’inflation risque de remonter. La difficulté pour la Fed sera de séparer le bruit du signal pour voir si la désinflation est stoppée ou se poursuit. L’économie a semblé réaccéléré au début du T3, mais le Livre Beige ne confirme pas que ce mouvement s’est prolongé en août. Il pointe au contraire vers une atténuation des hausses de prix et de salaires au S2 2023.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

On définit usuellement l’inflation comme un phénomène dynamique de hausse du niveau général des prix. Pour ne pas le confondre avec des variations de prix relatifs, on a inventé le concept d’inflation sous-jacente. Typiquement, on exclut les prix de l’alimentation et de l’énergie, deux catégories pouvant subir des perturbations ponctuelles qui ne suffisent pas en général à entraîner le reste des autres prix dans la même direction.

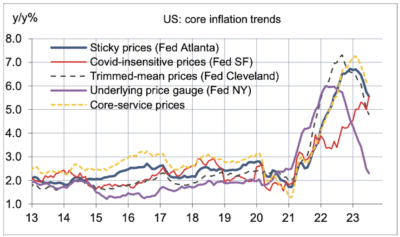

Avec la pandémie, les choses se sont compliquées(1). Beaucoup de prix ont varié dans des proportions inédites vers le haut ou le bas, selon le degré d’ouverture de l’économie ou des pénuries spécifiques. Certains biens dont le poids dans l’indice était minime ont connu de tels chocs que cela l’emportait sur tout le reste. Par exemple, le prix des voitures d’occasion ou des billets d’avion, etc. On en est venu à créer tout un tas de nouveaux indices sous- jacents ou « super sous-jacents » excluant ceci ou cela (graphe). L’an dernier, la Fed s’est mise à surveiller avec une attention particulière un indice excluant l’alimentation, l’énergie, les autres biens et le logement. Au bout de ce calcul, il ne reste plus grand-chose.

On s’est mis aussi à examiner de plus près comment certains prix étaient mesurés. Il est facile de relever le prix de l’essence dans les stations-services. C’est plus compliqué de voir en temps réel le coût des dépenses de logement (calcul de loyers imputés) ou des services financiers ou des dépenses de santé (une fonction des profits des assurances). Notons en passant qu’ à partir d’octobre prochain et pendant un an, le prix des assurances de santé va bondir, ce qui fait suite à une chute de 30% cette année.

Ces précisions étant faites, chaque chiffre d’inflation devrait être considéré en s’abstenant de conclusions hâtives. Inflation et désinflation ne suivent pas des lignes parfaitement droites (graphe). La semaine prochaine, pétrole oblige, l’inflation va rebondir.

Economie

En août, le rapport sur l’emploi a apporté davantage de preuves d’un affaiblissement (modeste à ce jour) du marché du travail, dans la lignée de ce qu’avaient montré aussi la dernière enquête du Conference Board sur les conditions d’emploi ou le rapport JOLTS sur les ouvertures de postes et les démissions. A 187.000, le rythme des créations d’emploi reste élevé en termes absolus, mais les révisions des deux mois précédents ont revu les chiffres initiaux de 110.000 vers le bas. Le travail temporaire se replie pour le septième mois de suite (-5.9% sur un an, un rythme typique d’un début de récession). Pour autant, il n’y a pas de destructions d’emploi dans la grande majorité des secteurs, sauf ceux touchés le mois dernier par des chocs spécifiques: le transport avec la faillite de Yellow Corp (-35k), le cinéma avec la grève des acteurs et des scénaristes (-17k). Le nombre des heures travaillées a rebondi de 0.4% m/m après six mois de quasi-stagnation. En lien avec la hausse du taux de participation, le chômage s’est redressé de 3.5% à 3.8%, un niveau toujours très bas. La hausse des salaires s’est modérée à +0.2% m/m vs +0.4% sur les trois mois précédents. En résumé, l’évolution du marché du travail reste caractéristique d’un soft landing., tout à fait ce que souhaite la Fed: repli des postes vacants, hausse de la participation, accalmie des tensions salariales.

En août, malgré une légère hausse séquentielle, le moral des directeurs d’achat dans du secteur manufacturier est resté faible (47.9 pour le PMI, 47.6 pour l’ISM). Dans les services, la confiance reste en zone d’expansion, avec toutefois une divergence – qu’on ne sait pas expliquer – entre ISM (+1.8 pts à 54.5) et PMI (-1.8 pts à 50.5).

Le Livre Beige, clos au 28 août, décrit la croissance comme « modeste ». Notre indice de diffusion des avis positifs et négatifs se redresse un peu, passant de 50.9 à 51.8. Sept des douze districts rapportent une activité en hausse, et cinq une stagnation (les proportions étaient inversées dans l’enquête de fin juin). Les dépenses liées au tourisme ont été fortes mais étaient plus contraintes pour les biens non-essentiels. Il est noté un épuisement de l’épargne des ménages et un recours accru au crédit. En raison du très bas niveau des inventaires de maisons à vendre, la construction résidentielle se redresse. Les gains salariaux restent élevés mais les entreprises anticipent un ralentissement au S2 2023. Dans plusieurs districts, il est dit que les entreprises ont de plus en plus de mal à transmettre les hausses de prix d’inputs à leurs clients, menant à une pression sur les marges.

En juillet, les dépenses de construction sont restées dynamiques à + 0.7% m/m, dont +1.4% dans le résidentiel privé et +0.5% dans le non-résidentiel qui ont plus que compensé la baisse dans le secteur public (-0.4%). Sur un an, la hausse est de +5.5% dont près de 4.5pts pour le secteur manufacturier (construction de giga-factory).

Politique monétaire et budgétaire

Aux yeux des marchés, le rapport sur l’emploi (supra) a presque fait disparaître les chances d’une autre hausse des taux à la réunion du 20 septembre. Selon les contrats futures, le resserrement monétaire est d’ailleurs terminé; il reste une chance sur trois d’une dernière hausse à la réunion de novembre. Christopher Waller (Board)), un proche de Jerome Powell et jusqu’alors favorable à un resserrement rapide et soutenu a jugé le 5 septembre que la Fed peut désormais patienter au regard des données récentes. John Williams (NY) et Lorie Logan (Dallas) sont sur cette ligne.

A propos de M. Waller, rappelons qu’il avait l’an dernier présenté une thèse originale au sujet de l’évolution du marché du travail. A contrepied de la thèse dominante voulant que la désinflation doit nécessairement se payer par une forte hausse du chômage, il prévoyait que l’ajustement pourrait se faire par une rechute du nombre de postes vacants et un impact minime sur le chômage. (Nous avions rendu compte de ce débat dans le Focus-US du 26 août 2022: « Phillips vs Beveridge« ). A ce jour, la thèse de Waller a prévalu.

A suivre cette semaine

Le calendrier est chargé: prix à la consommation (13 septembre), ventes au détail et prix à la production (14), production industrielle (15). Le rebond des prix de l’essence est assez fort pour pousser l’inflation totale à la hausse de 3.2% sur un an à 3.6% au moins mais l’inflation sous-jacente devrait continuer à freiner. Après quatre mois de hausse, on ne peut exclure que les ventes au détail se tassent d’autant qu’elles avaient été boostées en juillet par un effet-Amazon. Les ventes auto ont baissé de 4.5% en août et les indices de dépenses de cartes bancaires fléchissent. A rebours, les dépenses dans les stations services vont rebondir (effet-prix de l’essence).

(1) Par manque de place, ignorons ici la difficulté supplémentaire venant de la coexistence d’un indice des prix à la consommation (CPI) et d’un déflateur des dépenses de consommation (PCE) n’ayant pas la même couverture, pas le même poids pour chaque composant, pas la même manière d’évaluer certains prix.

Sources : Thomson Reuters, Fed, ODDO BHF Securities