A première vue, l’économie américaine a peu à craindre directement de la guerre russo-ukrainienne. Son exposition commerciale avec les belligérants est tout à fait minime. Si on ajoute les effets induits d’une possible baisse de la demande des pays de l’UE, le risque commercial reste faible, moins d’un demi-point de PIB. A terme, certains secteurs pourraient y gagner (énergie, défense). Malgré tout, cet événement n’a rien d’anodin. Un choc d’incertitude peut peser sur la confiance des agents et des marchés. Le plus grave, dans le cas présent, est que cette guerre attise des tensions inflationnistes, déjà bien supérieures à la normale.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

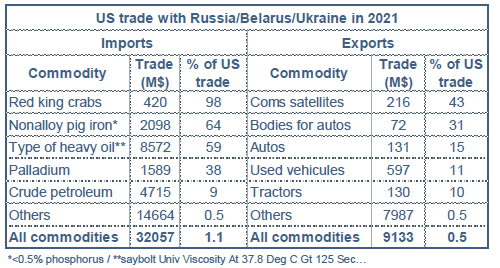

L’invasion de l’Ukraine par la Russie marque le retour de grandes tensions géopolitiques en Europe. Les Etats-Unis sont loin du théâtre des opérations. Leur commerce avec la Russie, la Biélorussie et l’Ukraine est presque insignifiant (tableau). En 2021, les importations de biens de ces pays représentaient 0.14% du PIB. La dépendance à la Russie n’est significative que pour le palladium, un type de pétrole lourd, certains alliages et le crabe royal du Kamtchatka. Rien qui ne soit absolument vital.

C’est là une différence avec l’Europe, qui a un besoin important du gaz et pétrole russes. Côté exportations, les entreprises américaines ont moins à perdre encore. En 2021, elles ont exporté 9Md$ de biens dans cette zone, soit 0.04% du PIB. Indirectement, si le conflit pèse sur la croissance de l’UE, la demande adressée aux Etats-Unis sera affectée. Les exportations de biens et services vers l’Europe pèsent environ 3% du PIB américain. Dans un scénario sévère, ce canal pourrait retirer quelques dixièmes de croissance US. Il est difficile de chiffrer d’éventuels effets positifs mais ils peuvent venir d’investissements accrus dans les secteurs de la défense et de l’énergie. A terme, si l’UE veut réduire sa dépendance à la Russie, elle devra bien trouver d’autres fournisseurs de gaz et de pétrole.

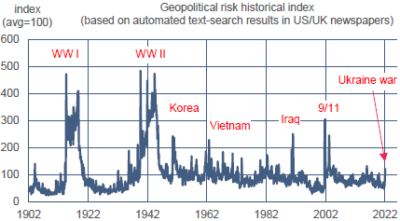

Le véritable risque économique est ailleurs. Il tient avant tout à la tension accrue des prix de l’énergie, avec un impact négatif sur le pouvoir d’achat des ménages. Il passe aussi par le canal de la confiance. Un choc d’incertitude amène à réduire le risque, voire à restreindre certaines dépenses à titre de précaution. A ce stade, la durée et l’intensité du choc ne sont pas encore connues. L’impact reste inconnu. Des chercheurs de la Fed ont construit un indice du risque géopolitique sur plus d’un siècle1. Sur cette échelle, le début de la guerre en Ukraine ne se distingue guère (graphe). L’examen historique suggère toutefois que l’effet négatif sur l’économie tient moins à un conflit isolé qu’à la montée de tensions et de menaces entre grands blocs.

Economie

En janvier, comme les ventes au détail le laissaient attendre, la consommation des ménages a nettement rebondi (+2.1% m/m en termes nominaux, après -0.8% en décembre). Ce rebond est surtout dû aux dépenses en biens qui intègrent un fort effet-prix. Le revenu des ménages a stagné en raison d’une forte baisse du Child Tax Credit. Par suite, le taux d’épargne se replie à 6.4%, pour la première fois au-dessous du niveau pré-Covid. L’inflation mesurée par le déflateur PCE a continué d’accélérer en ligne avec le CPI. Elle gagne 0.3 points par rapport à décembre 2021, à 6.2% sur un an pour l’indice total et 5.2% pour l’indice sous-jacent.

En janvier, les commandes de biens durables étaient une fois de plus solides, avec un gain de 1.6% m/m (+0.9% si l’on exclut les catégories volatiles de la défense et des transports). La vigueur de la demande domestique aboutit à creuser le déficit de la balance commerciale à 107.6Md$, vs 100.5 Mds$ en décembre.

En février, le moral des directeurs d’achat du secteur manufacturier a monté d’un point à 58.6. (L’enquête ISM a été réalisée avant le déclenchement du conflit armé en Ukraine). L’optimisme était surtout marqué dans les nouvelles commandes (+3.8pts à 61.7). Les tensions sur les chaînes de productions (délais de livraison, stocks-clients) ne se sont pas desserrées le mois dernier, mais restent en repli de leur maximum de 2021. Dans les services, à l’opposé, l’indice ISM a baissé de 3.4pts à 56.5. C’est le troisième recul mensuel à la file (-12pts cumulés). Les entreprises du panel disent avoir des difficultés à répondre à la demande du fait des contraintes d’offre, des perturbations logistiques et des pénuries de main-d’oeuvre. On trouve les mêmes notations dans le Livre Beige qui réunit des informations jusqu’au 18 février, donc avant la brusque aggravation des tensions géopolitiques.

La croissance économique est décrite comme modeste ou modérée. La période sous revue était encore affectée par la vague Omicron, causant des perturbations dans certains secteurs d’activité et certaines dépenses. Les firmes ont toujours des difficultés à satisfaire leurs besoins en main-d’oeuvre du fait d’un haut degré de turnover. L’absentéisme dû au Covid a toutefois été plus vite effacé cette fois-ci que dans les vagues précédentes. Concernant les prix, aucun signe d’apaisement ne se dessine. Les pressions sur les prix d’input restent fortes et les firmes signalent une plus grande capacité à répercuter les hausses de coût sur les consommateurs. A ce stade, cela ne pèse pas vraiment sur la demande.

Malgré la bon niveau des différents indices d’activité, la croissance du PIB réel est amenée à ralentir au T1 d’après les indices de nowcast, car la forte contribution des inventaires au T4 2020 (+4.9pts) ne se reproduira pas. Selon l’estimation de la Fed d’Atlanta, les inventaires retireraient 2.5 pts de croissance au T1 et le commerce extérieur près d’un point, de quoi faire tomber la croissance au voisinage de zéro.

Politique monétaire et budgétaire

Jerome Powell était auditionné les 2-3 mars par des comités du Congrès auquel il a présenté le rapport monétaire semi-annuel de la Fed. En préambule, il a noté combien la guerre en Ukraine avait relevé le degré d’incertitude, sans pour autant craindre un impact démesuré sur l’économie US (voir p.1). Avant son audition, le marché des futures avait nettement abaissé ses anticipations de hausse des taux. La probabilité implicite d’une hausse de 25bp en mars était retombée au-dessous de 100% alors que le marché attendait une hausse de 50bp quinze jours plus tôt. Le président de la Fed s’est plutôt dit enclin à débuter le cycle de normalisation à la prochaine réunion par une hausse de 25bp, mais sans exclure l’option des 50bp à d’autres réunions si les tensions inflationnistes ne s’apaisent pas. Il a aussi laissé entendre que les conditions de réduction du bilan seraient clarifiées prochainement.

A suivre cette semaine

La principale statistique est le rapport sur le CPI en février (publié le 10). Quelques signes de ralentissement de l’inflation se faisaient jour avant que n’éclate la guerre en Ukraine, dont l’effet immédiat est de tendre les prix de l’énergie. Le marché automobile semblait un peu moins tendu, les ventes n’étant plus que 17% sous la normale en février (-26% en décembre) et les importations de véhicules ayant rebondi au cours des derniers mois. Les prix des voitures d’occasion avaient un peu baissé début février. Les prix à la production des produits primaires était aussi en net freinage. Ces évolutions favorables risquent de ne pas peser lourd face au renchérissement du pétrole et de l’essence. En février, l’inflation est attendue en hausse de 7.8% sur un an (+0.3 pts sur un mois).

Sources : Thomson Reuters, Fed, Oddo BHF Securities

1. Caldara & Iacoviello (2018), Measuring Geopolitical Risk