Il y a quinze ans, les Etats-Unis avaient un large déficit pétrolier (3% du PIB). Aujourd’hui, après la révolution du shale oil, ils ont une indépendance pétrolière. Pour autant, la forte hausse des cours du pétrole – que la guerre russo-ukrainienne risque de renforcer – n’est pas neutre. Il y a un transfert de ressources à l’intérieur du pays plutôt que vis-à-vis du reste du monde. Sur la base des expériences passées, l’effet net sur la croissance s’annonce négatif, du fait d’un freinage de la consommation non compensé par une hausse des investissements du secteur pétrolier. A 100$ le baril, l’effet est modeste. Au-delà, le risque serait plus sérieux.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

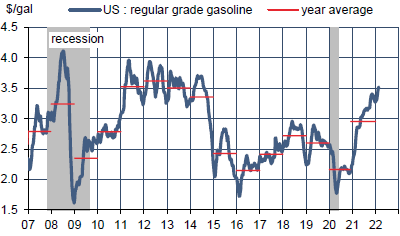

Une hausse du prix relatif du pétrole redistribue des ressources entre les producteurs et les consommateurs. Il est d’usage de considérer ce transfert entre pays, mais il est tout aussi légitime d’examiner ce qui se passe à l’intérieur d’une même économie. Grâce au développement du pétrole de schiste depuis les années 2000, les Etats-Unis sont désormais autosuffisants en pétrole. Depuis la mi-2019, ils ont importé pour 417 Md$ de produits pétroliers et en ont exporté pour 415Md$. Pour autant, l’économie n’est pas indifférente aux variations de prix. Primo, si la balance pétrolière totale est équilibrée, elle ne l’est pas pour chaque type de produits. Les Etats-Unis sont exportateurs nets de pétrole léger et importateurs nets de pétrole lourd. Secundo, un pétrole plus cher se répercute vite sur le budget des consommateurs. Depuis le début 2022, le prix moyen de l’essence a déjà augmenté de 7% (après +53% en 2021) alors qu’on est encore loin du début de la driving season (graphe). Un moratoire sur les exportations est parfois évoqué pour calmer la pression mais cela paraît improbable, en plus d’être sans doute inefficace à couper le lien entre les prix domestiques et les prix mondiaux1.

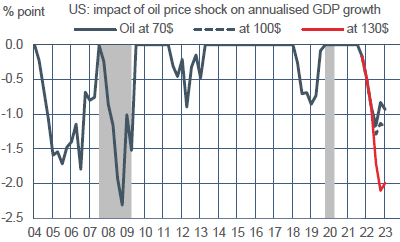

Quel sera l’effet net pour la croissance? L’expérience historique de fortes variations de prix du pétrole montre que l’impact est non-linéaire et asymétrique. Les hausses de prix sont plus dommageables que les baisses de prix ne sont bénéfiques du fait des effets différenciés sur la consommation des ménages et sur l’investissement des entreprises du secteur pétrolier. Pour estimer l’impact de court terme sur la croissance, on s’inspire du modèle canonique de Hamilton2. Par rapport à un scénario de base sans choc, une stabilisation des prix à 100$ réduirait le PIB réel de 1 point en rythme annualisé au T3 2022. Une rechute vers 70$ n’effacerait pas totalement l’impact du choc négatif, illustrant la non-linéarité. A l’opposé, une hausse à 130$ doublerait l’impact sur la croissance à 2 points en rythme annualisé (graphe). A première vue, le renchérissement du pétrole n’est pas suffisant pour remettre en cause la reprise, mais il peut modérer les dépenses de consommation et, partant, le rythme de croissance à court terme.

Economie

L’invasion de l’Ukraine par des forces armées russes qui a débuté le 24 février est un événement d’une portée rare, dont l’effet immédiat a été une forte hausse de la volatilité, le passage en risk-off des marchés de capitaux (avant un retournement en séance) et une tension accrue sur les prix de l’énergie. Le cours du WTI a brièvement dépassé le seuil de 100$/b avant de revenir à 93$.

A tout le moins, les perspectives économiques sont rendues plus incertaines à court terme. Avant l’invasion, le consensus affichait une prévision (close au 7 février) de croissance du PIB réel de 3.7% en 2022 (-0.3 pt en trois mois) et de 2.5% en 2023 (stable).

La transmission de ce conflit à l’économie US peut passer par deux canaux: la confiance (plus d’incertitude = plus de précaution dans les dépenses) et les prix de l’énergie (plus d’inflation = moins de revenu réel).

Les Etats-Unis et les autres pays occidentaux ont annoncé diverses sanctions contre la Russie. A la différence de l’Europe qui est fortement dépendante de la fourniture de gaz russe, les Etats-Unis ne s’exposent pas à une rétorsion en ce domaine, mais comme tous les « ennemis » de la Russie, ils peuvent subir des cyber-attaques.

Selon les estimations préliminaires de Markit, la confiance des directeurs d’achat a rebondi en février: +2pts à 57.5 dans le secteur manufacturier, et +5.5pts à 56.7 dans les services, sur fond de repli marqué de la vague Omicron. La confiance des ménages mesurée par le Conference Board a par contre un peu fléchi du fait d’une correction de la composante « anticipations ». L’indice des conditions d’emploi est lui aussi en léger repli mais toujours proche de ses niveaux records.

Le taux d’un emprunt hypothécaire standard à 30 ans continue de se tendre. Il se situe à 4.25%, soit une hausse de plus de 100bp depuis le début. A ce jour, il n’y a pas d’impact visible sur la demande. Les ventes de maisons existantes ont rebondi en janvier (+6.7% m/m, au plus haut depuis un an). Les ventes de maisons neuves corrigent un peu leur envolée des deux derniers mois, ressortant au plus haut depuis avril dernier. Le rythme de hausse des prix des maisons ne se modère que très lentement. L’indice national Case-Shiller a progressé de 18.8% sur un an en décembre vs un pic à 20% en juillet. Les disparités commencent à se creuser entre les grandes métropoles, +33% pour le maximum à Phoenix, +10% pour le minimum à Washington D.C. (-5 points en six mois).

Politique monétaire et budgétaire

Plusieurs membres du FOMC (Barkin de Richmond, Mester de Cleveland, Bostic d’Atlanta, Daly de San Francisoc) ont eu l’occasion de s’exprimer dans la journée suivant l’attaque russe contre l’Ukraine le 24 février. Le ton d’ensemble consiste à noter sans originalité que l’incertitude a monté et à rappeler que l’économie US a peu de liens commerciaux ou financiers avec la Russie. Aucun d’entre eux n’a remis en question la perspective d’une hausse de la fourchette des taux directeurs à la réunion du 16 mars. La préférence pour l’option des 25bp est désormais presque unanime parmi les membres du FOMC. Presque car il y a une exception notable en la personne de Christopher Waller, membre du Board. Il n’exclut pas d’opter pour une hausse de 50 bp en fonction des prochains rapports sur l’emploi (4 mars) et sur les prix (10 mars). L’anticipation de marché s’est repositionnée sur une hausse de 25bp ces derniers jours.

A suivre cette semaine

A suivre : les enquêtes ISM auprès des directeurs d’achat du secteur manufacturier (le 1er mars) et des services (le 3) et le rapport mensuel du BLS sur le marché du travail (le 4). La confiance dans l’industrie a bien résisté à la vague Omicron en décembre et en janvier mais il y a eu un fort impact négatif dans les services. L’ISM-services reste à un niveau très élevé (59.9) mais accuse un repli de 8.4 pts en deux mois. Si les enquêtes PMI sont un guide (supra), une amélioration est probable en lien avec l’amélioration des conditions sanitaires (rappel usuel: les deux enquêtes ISM et PMI ont des panels différents et affichent souvent des écarts à court terme). A première vue, il y aussi toute raison de penser que les conditions d’emploi sont restées solides en février.

Le 2 puis le 3 mars, Jerome Powell présentera le rapport semestriel sur la politique monétaire devant les comités de la Chambre et du Sénat. John Williams (New York), membre influent du FOMC, donnera son avis sur l’économie US le 4 mars. Sauf si Livre Beige (le 2), préparatoire à la réunion du FOMC du 16 mars, signale une intensification soudaine des tensions inflationnistes, le plus probable est que la Fed suive une approche prudente, au moins au tout début du cycle de resserrement des taux directeurs.

1. Golding & Kilian (2022), A Ban on U.S. Crude Oil Exports Would Not Lower Gasoline Prices at the Pump, Dallas Fed

2. Hamilton (2000), What is an oil shock?, NBER working paper