Au S1 2021, le PIB réel a progressé sur une pente de 6.5% en rythme annualisé. Au début de l’été, il était convenu que suivrait un modeste freinage. La première estimation des comptes nationaux, à paraître cette semaine, montrera en fait un coup de froid plus marqué au T3. Selon certains modèles, il se pourrait qu’on soit au voisinage de zéro. Le variant Delta a causé de l’absentéisme et perturbé l’activité de plusieurs secteurs. Surtout, le marché automobile a amplifié sa chute du fait des pénuries bridant la production. L’ajustement vers le bas des prévisions de croissance est à ce jour concentré sur le S2 2021, non sur 2022.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

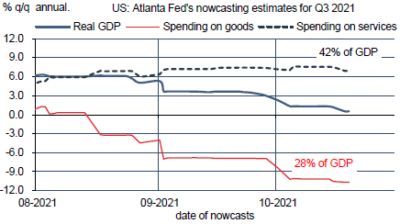

Selon le Livre Beige de la Fed, la croissance US était « modérée à robuste » à la fin du T2, elle est « modeste à modérée » à la fin du T3. L’estimation préliminaire du PIB réel publiée le 28 octobre permettra de mettre un chiffre derrière ces adjectifs un peu vagues. Le gros du ralentissement vient de la consommation (70% du PIB). Après un boom de 12% l’an au T1 et T2 dû aux transferts fiscaux, les dépenses des ménages auraient stagné au T3.

Avant de conclure que cela marque la fin de la reprise, regardons les détails. La faiblesse est concentrée sur les biens. Les dépenses en services continuent de se redresser à un rythme régulier, malgré la persistance du risque viral (graphe). La vague du variant Delta a eu un impact négatif mais modeste sur les secteurs des loisirs et des transports. Plus sérieux est l’impact des pénuries d’inputs. Cela a stoppé la production de nouveaux véhicules et, par suite, entraîné un effondrement des ventes. Ce choc a coûté environ 2.5 pts de croissance en rythme annualisé au T31. L’allongement des délais de livraisons a aussi pesé sur les dépenses d’équipement. Toutefois, après quatre trimestres exceptionnels, cela ne semble pas trop inquiétant car les livraisons de biens durables restent sur une tendance haussière.

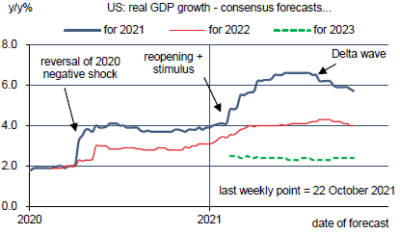

La croissance US prévue en 2022 reste forte et assez stable pour l’instant, bien supérieure à sa tendance (graphe). Mis à part ces aléas (fin des « cadeaux » fiscaux, pénuries, virus), la situation des ménages présente-elle un danger d’affaiblissement supplémentaire? La poussée d’inflation, en particulier la hausse des factures énergétiques, a bien entendu dégradé le climat d’achat. C’est mal venu à l’approche de la saison des fêtes. C’est ce que reflète le repli du moral des ménages. On ne saurait toutefois oublier que l’épargne excédentaire accumulée durant la pandémie s’élève, selon nos calculs, à plus de 2500Md$, l’équivalent de 11% du PIB. A l’échelon macro, les ménages ne subissent pas des contraintes de liquidité.

Le taux d’épargne reste encore 2.5 pts au-dessus de la normale pré-pandémie. La crise sera terminée quand cet écart sera comblé, et le meilleur moyen d’y arriver est de lever une bonne fois pour toute l’angoisse sanitaire. Plus de vaccins = plus de dépenses.

Economie

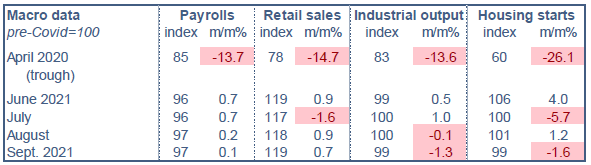

La publication des données de ventes au détail, de production industrielle et de construction résidentielle montre une situation économique mitigée en septembre (tableau). Pour le deuxième mois de suite, les ventes au détail ont progressé à un bon rythme malgré la faiblesse observée sur le marché automobile. Il ne faut toutefois pas oublier que ce résultat intègre un effet-prix de sorte que le résultat réel est moins flatteur. Au T3, l’indice sous-jacent des ventes (control group) a progressé de 0.8% t/t en termes nominaux mais baissé d’environ 1% t/t en termes réels. Les pénuries ont un impact tellement fort sur la production automobile (-7.2% m/m) que l’ensemble de la production manufacturière s’en ressent (-0.7% m/m). Par ailleurs, le passage de l’ouragan Ida dans le golfe du Mexique a pesé de manière ponctuelle sur le secteur extractif et les utilities. Sur l’ensemble du T3, l’activité industrielle ressort tout de même en hausse pour le cinquième trimestre à la file (+1.1% t/t).

Dans le secteur résidentiel, l’offre peine toujours à suivre la demande. Les permis et mises en chantier reculent, mais la confiance des entreprises du secteur ne se dément pas. L’indice NAHB a bondi de 4pts à 80. C’est certes moins que le record récent de 90 en novembre 2020 mais bien supérieur à la moyenne longue de 52.

Le dernier Livre Beige, clos au 8 octobre, confirme la légère modération du rythme d’activité amorcé cet été. Les tensions sur le système productif et le marché du travail restent fortes. Dans le commerce de détail, l’hôtellerie, les transports, le secteur manufacturier, les entreprises ont réduit leur volume d’heures travaillées par manque de personnel. Le turnover de la main-d’oeuvre est élevé pour des raisons de démission ou de départ en retraite. Cela alimente une hausse des salaires. Les anticipations sur l’évolution future des prix se partagent entre le maintien de l’inflation à son rythme actuel et une modération sur les 12 prochains mois. Il n’y a pas encore de signes probants de reflux des tensions.

Politique monétaire et budgétaire

Dans leur scénario de base, les gouverneurs de la Fed misent toujours sur une modération de l’inflation en 2022 mais leurs récents discours montrent que le doute tend à s’installer. Christopher Waller est attentif à la montée des anticipations d’inflation dans les enquêtes auprès des ménages (notamment celle de la Fed de New York) et considère que les mesures tronquées de l’inflation (médiane, trimmed mean) peuvent être trompeuses. Sa patience semble-t-il est très limitée. Celle de Randal Quarles est un peu plus grande puisqu’il pense que le vrai test se jouera au printemps prochain. A ce moment-là, si l’inflation PCE est toujours sur ses niveaux récents au voisinage de 4% sur un an, il serait prêt à revoir le calendrier des hausses de taux. Les futures sur les taux courts ont continué de se tendre ces derniers jours, anticipant au moins une hausse de taux d’ici septembre.

A suivre cette semaine

Le BEA publiera l’estimation préliminaire du PIB du T3 2021 le 28 octobre. Il est attendu en hausse de 2.5% t/t annualisé (la fourchette des prévisions va de 0.8% à 3.8%), en net retrait des rythmes de croissance du T1 (6.3%) et T2 (6.7%).

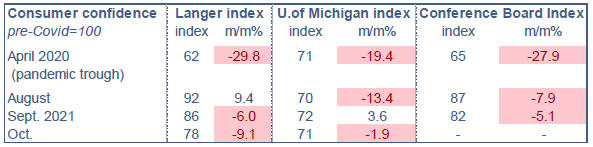

Selon les données partielles disponibles (Langer, Michigan), le moral des ménages a baissé sur la première quinzaine d’octobre sur fond de forte inflation. L’enquête du Conference Board (26 octobre) donnera un complément d’information. Elle est réputée bien corrélée aux conditions du marché du travail. Son repli au cours des trois derniers mois coïncide avec le freinage du rythme des créations d’emploi.

Sources : Atlanta Fed, Bloomberg, Oddo BHF Securities

1. Remarque technique : avec la baisse des ventes, le déstockage se modère aussi, ce qui dans les comptes nationaux contribue de manière positive à la hausse du PIB.