Sur l’année fiscale 2023, le déficit du budget fédéral est en route pour dépasser 6% du PIB. Un tel chiffre se comprendrait si l’économie US était en récession mais en réalité elle est au plein-emploi. Les prévisions du CBO n’anticipent pas d’assainissement sur la prochaine décennie, et c’est sans compter le risque de dérapage des subventions versées pour encourager les dépenses d’infrastructure. Les Républicains ont une aversion pour les hausses d’impôts, les Démocrates pour les coupes dans les dépenses. Résultat: la politique budgétaire est trop lâche vu les conditions économiques actuelles. Cela n’aide pas le combat anti-inflationniste de la Fed et peut contribuer à tendre les taux longs.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

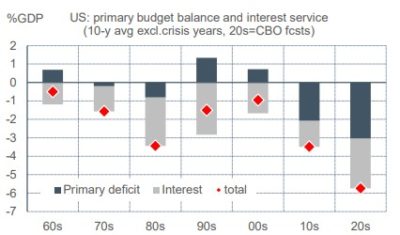

Le Congressional Budget Office est la référence non-partisane pour juger des décisions budgétaires aux Etats-Unis. En mai, il prévoyait que déficit du budget fédéral en FY2023 serait à 5.7% du PIB comme en 2022, mais les dernières évolutions amènent à revoir ce chiffre vers 6.3%. Compte tenu des législations en vigueur, le déficit est prévu stable sur le reste de la décennie. Il y a déjà eu des déficits plus élevés mais jamais à un tel niveau sur une aussi longue période (graphe de gauche). De 1950 jusqu’à la crise financière de 2008, la moyenne était de 2.1% du PIB. Dans les années 2013-2019, c’était 3.5% du PIB. On peut craindre que la situation budgétaire sous-jacente soit même encore plus dégradée. Primo, les déficits récents sont enregistrés alors que l’économie est en phase d’expansion, mais une expansion dure rarement au-delà d’une décennie. Secundo, le CBO a peut-être sousestimé les dépenses liées aux récents programmes de relance. Rien que pour l’IRA (Inflation Reduction Act) adopté il y a juste un an, l’estimation initiale était que les dépenses fiscales seraient limitées à 400 Md$ d’ici 2031, mais le dispositif de subventions a attiré beaucoup de demandes. Selon le Joint Committe on Taxation, il faudrait plutôt tabler sur 660 Md$ et selon le Brookings Institute peut-être jusqu’à 900 Md$(1).

En période de plein emploi, une politique budgétaire procyclique renforce les tensions sur les prix. La banque centrale doit alors mener une politique monétaire restrictive, ce qui en retour conduit à élever le coût de financement. Les projections budgétaires signalent non seulement une hausse du déficit primaire mais aussi une hausse de la charge d’intérêt. Normalement on attendrait du Congrès qu’il opte pour une politique budgétaire prudente. Dans le cas présent, du fait des querelles partisanes, rien de tel ne se dessine. Cela fait peser toute la responsabilité de la stabilisation de la demande sur la politique monétaire. C’est la recette pour un policy-mix déséquilibré. Quoi qu’on pense des agences de notation, la mise en garde de Fitch sur la dette US est méritée.

Economie

Pour ce numéro de reprise de notre Focus-US hebdomadaire, nous passons en revue les grandes catégories de données économiques. Dans l’ensemble, les évolutions récentes ont confirmé que l’économie US restait bien installée en phase d’expansion, à rebours des prédictions de rechute en récession qui circulent depuis plus d’un an. Jusqu’en juin, le staff de la Fed anticipait une modeste récession débutant à la fin 2023 ; en juillet, il a revu son scénario et anticipe plutôt que la croissance du PIB réel va rester positive en 2024 mais inférieure au potentiel (ce qui implique une petite hausse du taux de chômage). Le consensus a également revu ses prévisions dans un sens plus positif. Selon le Survey of Professional Forecasters de la Fed de St.Louis publié le 11 août, la probabilité d’une contraction du PIB au cours du S2 2023 est estimée à 28% vs 44% il y a trois mois.

Inflation – En juillet, le rapport sur les prix à la consommation a montré de nouveaux progrès dans la désinflation. Le CPI a augmenté de 0.2% m/m seulement, comme dans les trois mois précédents. Sur un an, le taux d’inflation se redresse un peu, de 3% à 3.2% en raison d’un effet de base défavorable. L’indice sous-jacent a progressé de 0.2% m/m vs 0.3% dans les trois mois précédents. La modération de l’inflation a été accentuée par de fortes baisses dans certaines catégories, dont les voitures d’occasion (-1.3%) et les billets d’avion (-8.1%). Pour les services de logements, la hausse des prix se modère à +0.4% m/m vs 0.6% par mois au S1. Si cette tendance se confirme, ce que suggèrent les indices de nouveaux loyers, cela accentuera la désinflation. A l’opposé, les prix à la pompe ont nettement rebondi depuis la fin juillet, ce qui devrait avoir un impact haussier sur le CPI en août. Après plusieurs mois de baisse, les prix à la production ont rebondi (+0.3% m/m), mais ils continuent de chuter dans la catégorie des biens intermédiaires.

Marché du travail – Le rapport du BLS de juillet a dépeint un marché du travail un peu moins tendu qu’il y a quelques mois. Le rythme des créations nettes d’emploi s’inscrit au-dessous de la ligne de 200’000 pour le deuxième mois de suite. Les estimations de mai et juin ont été revues de 49.000 à la baisse et d’autres révisions baissières pour l’équivalent de 306’000 postes (0.2% du total) sont prévues sur la période de mars 2022 à mars 2023. Il est notable que les recrutements temporaires, les plus faciles à ajuster, ont à nouveau baissé pour la huitième fois en neuf mois. L’emploi temporaire est 6.5% sous son pic de mars 2022, une correction inédite hors périodes de récession. La durée effective de travail reste sur une trajectoire baissière, si bien que le volume des heures travaillées est quasi-stagnant depuis le début de l’année. Le taux de chômage reste proche de son creux cyclique. Les gains salariaux horaires sont toujours solides (+0.4% m/m), sans signe de modération depuis quelques mois. Au T2 2023, l’Employment Cost Index qui tient compte des salaires et des primes avait augmenté de 1.0% t/t; c’est un rythme qui s’est un peu modéré par rapport à 2022 mais qui dépasse largement la tendance prépandémie (+0.7% par trimestre).

Activité –Après deux mois de baisse à la file, la production industrielle a rebondi en juillet (+1.0% m/m) mais s’affiche toujours en recul sur un an. De leur côté, les mises en chantiers ont consolidé leurs modestes gains récents mais sans donner le signe d’une tendance haussière. La nouvelle poussée des taux d’intérêt, au-delà de 7% pour un emprunt hypothécaire standard, risque de peser sur la demande, ce qui n’est pas de nature à stimuler l’offre. La construction de bâtiments industriels a un peu marqué le pas en juillet, mais cela fait suite à un emballement sans précédent depuis l’été dernier, à la suite de l’adoption de l’Inflation Reduction Act qui octroie de fortes subventions pour les investissements encourageant les énergies propres.

Climat des affaires – Le sentiment des industriels reste faible. En juillet, l’ISM manufacturier pointait en territoire de contraction pour le neuvième mois de suite. En août, les données manufacturières régionales ne signalent pas de retournement vers le haut, et pas davantage le PMI-manufacturier qui a rechuté (-2pts à 47). Dans les services, le moral des directeurs d’achat reste encore en territoire positif mais tend à se modérer. En août, le PMI-services a reflué aussi (-1.7pts à 51). Après sept par l’indice NAHB a rechuté en août.

Ménages – Les ventes au détail, qui avaient donné des signes de modération dans le courant du T2, ont rebondi en juillet (+0.7% m/m), avec une forte contribution des achats sur internet (possible impact de l’Amazon Prime Day). A l’opposé, les ventes ont reculé dans l’automobile et l’équipement de la maison. Selon l’enquête du Conference Board, l’embellie du sentiment des ménages amorcée au printemps s’est poursuivie en juillet, en lien avec de bonnes perspectives d’emploi. Les anticipations d’inflation confirment leur repli depuis leur record de l’an passé.

Crédit – Le stress bancaire provoqué par la chute de SVB en mars est oublié. Pour autant, la dernière enquête trimestrielle de la Fed sur les conditions de crédit publiée en juillet rappelle que les standards de prêts continuent d’être resserrés et que la demande de crédit tend à s’affaiblir tant du côté des entreprises que des ménages. A la mi-2022, le crédit à la consommation progressait de l’ordre de 8% l’an, son rythme de croissance avoisine plutôt 4-5%. Suite à la forte hausse des taux de crédit pour les achats de véhicules et la consommation ont fortement monté, la Fed note aussi un redressement des défaillances. Concernant le crédit hypothécaire, la demande est totalement déprimée.

Politique monétaire et budgétaire

Le 1 er août, Fitch a dégradé la note souveraine des Etats-Unis de AAA/outlook négatif à AA+. A la différence de la perte du AAA chez Standard & Poors en août 2011, cette annonce n’a pas provoqué de turbulences majeures sur les marchés financiers. En douze ans, les investisseurs ont appris à relativiser les avis des agences de notation. Dans le cas des grands pays, à plus forte raison pour les Etats-Unis, la note qu’elles donnent ne nous apprend rien qu’on ne sache déjà sur la situation budgétaire. On peut aussi discuter du moment où ce genre d’annonce est faite. La secrétaire au Trésor n’a pas manqué de juger la décision « totalement injustifiée ». C’est son rôle de dire. Pour autant les arguments mis en avant par Fitch méritent attention. Il est vrai que les perspectives pointent dans le sens d’une dégradation des finances publiques à moyen terme (voir p.1). De plus, la charge de la dette est élevée et croissante, démarquant les US des autres pays qui sont toujours notés AAA. Enfin, le processus budgétaire est souvent dysfonctionnel, ce que les investisseurs ne tolèreraient sans doute pas dans un autre pays que les Etats-Unis. Dernier exemple en date: l’accord de dernière minute conclu au Congrès en juin dernier pour relever le plafond de la dette et éviter un défaut technique.

Publiées le 16 août, les minutes de la dernière réunion du FOMC à l’issue de laquelle la Fed avait monté ses taux directeurs de 25pdb ont montré que les avis sont plus partagés qu’il y a quelques mois. Les membres votants avaient été unanimes pour cette onzième hausse, mais deux participants auraient soutenu un statu quo. Pour la suite, certains penchent pour pousser les taux un peu plus haut, d’autres redoutent que cela n’entraîne un resserrement excessif. Nul en tout cas ne pousse pour un assouplissement rapide. Juste après cette réunion, le 27 juillet, les contrats futures mettaient 20% de chance d’une hausse des taux à la réunion du 20 septembre. Cette probabilité a encore reflué à 17% le 24 août. A un mois de la décision, il serait étonnant à notre avis que Jerome Powell qui intervient ce jour au symposium de Jackson Hole ne donne un avis tranché. L’ambiguïté est sans doute la meilleure position dans l’attente des prochains chiffres de chômage et d’inflation.

A suivre cette semaine

Le calendrier statistique est chargé avec en point d’orgue le rapport sur le marché du travail et l’enquête ISM du secteur manufacturier (1 er septembre). A suivre aussi l’enquête de confiance des ménages du Conference Board (29 août), la deuxième estimation des comptes nationaux du T2 (30 août) et le rapport sur le revenu et les dépenses (31 août) qui donne l’estimation de l’inflation-PCE. Attendons-nous aussi à des tonnes d’exégèse des propos de Jerome Powell à Jackson Hole.

(1)CRFB (2023), IRA Energy Provisions Could Cost Two-Thirds More Than Originally Estimated. Brookings Institute (2023), Economic implications of the climate provisions of the Inflation Reduction Act

Sources : CBO, ODDO BHF Securities